机构眼中的房产税,未来将如何影响我们的投资?

鹿鹿最近读了许多关于「房产税」的精选研报,总结如下,部分摘抄贴在下文,感兴趣的可以读读

先说结论:

房产税不会改变一线好房子房价继续上涨的趋势,即房产税不会降低房价。(这里的房子指的人口正流入城市,好地段好位置的好房子)

首套房+改善房,也就是刚需房,抓紧买吧,越早越好,一线城市(人口正流入城市),看地段、看位置,80-120之间是最好的面积。

房产税征收后,租房费用可能越来越贵,羊毛出在羊身上,房东被收了房产税,租金可能会涨。

征收会考虑人均住房面积,几套房数,1-3套房的,考虑考虑生个三胎吧,减少人均面积,少拿点税,整体上不影响啥;

多套房高净值家庭,4-X百套房的,小心点,先走为妙,择机套利卖掉,共同富裕大格局下,房住不炒只是手段,后续会有一系列的改革手段出来。

想投资房产的,听一句劝,别跟大势做对,在历史大势面前,人的力量渺小,房产涨幅未来就是通货膨胀;站在2021年这个节点,前20年,有钱一定要买房产,后面几十年,想投资,去买股权吧,优质公司的股权,感兴趣的可以去看看美国市场;

为什么以及有什么影响?

短期来看,存量房产税规模占地方土地出让金收入的比重在不足10%,仅仅能够小幅缓解地方财政压力,不能成为地方财政收入的新动能;

房地产税试点推动的短期核心并非是打压房价或扩充财政收入,而是影响财富分布格局,为第三次分配构建宏观环境。长期来看,未来房产税收入对于地方财政的作用将 进一步增强。房地产税改革已为共同富裕背景下,一系列财税改革吹响号角。

短期来看,以过往上海和重庆为参考,存量房产税会引发情绪波 动( 卖家恐慌 、买家观望),长期来看,存量房产税不会改变房价上涨的趋势, 但会降低房价上涨的斜率。没有存量房产税的情况下,未来 5 年房价年均涨幅可能 在 5.9%左右,开征存量房产税后,房价年均涨幅在 3.0%-3.9%之间。

在“共同富裕”大背景下,房地产税改革是后续一系列财税改革的先锋号。

开征存量房产税有助于增加租赁住房供给,促进保障性住房租赁市场的发展;

房地产税改革有助于为资本市场健康发展提 供长期稳定资金支持,如果说恒大标志着地产对经济增长强支撑的时 代落幕,那么房产税标志着地产在资产配置角度弱化时代的开启;

我国居民财富不平等程度远高于收入不平等程度,因此房产税有助于 缓慢改善国内财富不平等的局面。

房地产领域的共同富裕,是实现全体人民“住有所居”。共同富裕的长期性、艰巨性、复杂性决定了其是一个长期目标,需要一个过程,不可能一蹴而就。

本轮试点推进留了五年的窗口期,短期依然是以部分试点城市推进,全国一盘棋的推动,至少要在五年试点窗口期之后,因此信息落地快,不代 表全国的落地节奏快,我们认为房地产税改革依然会是一个比较漫长的过程,当 前的信号意义,以及对部分试点城市的意义大于对于全国房地产市场的实质意义。

怎么收?

跟国外发达国家学习经验,房产税是势在必行的,一定会收,至于收多少个点?怎么个收法还需要等法律落地。

新加坡和中国香港,借鉴意义不大;

德国房产税意在财政创收而非地产调控。德国房地产税体系在保有环节有两大税种,分别是土地税和二套房税,具有的典型 特征是“存量征收,固定税率,使用权至上”。

德国的住房税对首套房进行豁免,因此住房税也被称为“二套住房税”。二套住房税 是地方政府对于居民登记使用的第二套及以上的住房所征的税;

德德国房产税调控房价上涨和释放二手房存量供给的能力较弱。房产税设计整体遵循“以支定收”的财政理念,但不是政府核心创收手段。

韩国的房产税体系具有明显的调控性质,按“存量征收,阶梯税率”原则征收。整体来看,韩国的房产税具有明显的调控性质。共设有物业税和综合不动产税两项 税种,前者税负较轻,对单套住宅征收;后者带有明显的调控性质,实行“存量征收,阶 梯税率”的征收方式,将居民所有的住宅价值加总计算,在免征额之上按阶梯税率进行 征收。持有房屋价值总额越多,缴税越多,持有成本越高。

韩国房产税分为物业税和综合不动产税,后者主要发挥调控作用。韩国的房产税共设有物业税和综合不动产税两项税种。由于韩国是土地私有制国家, 因此韩国房产税的征收对象包括住宅以及其所在土地。

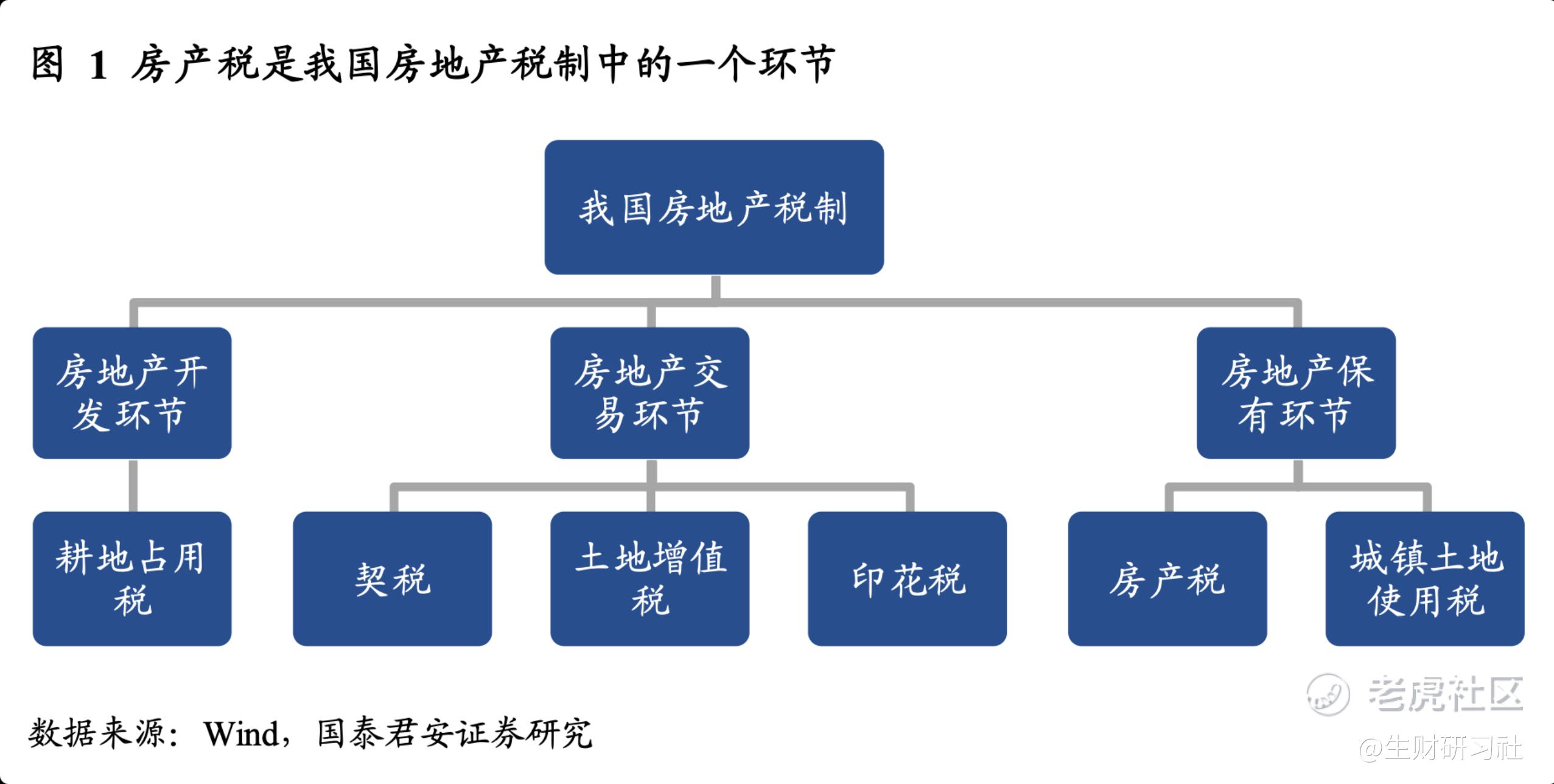

历史试点

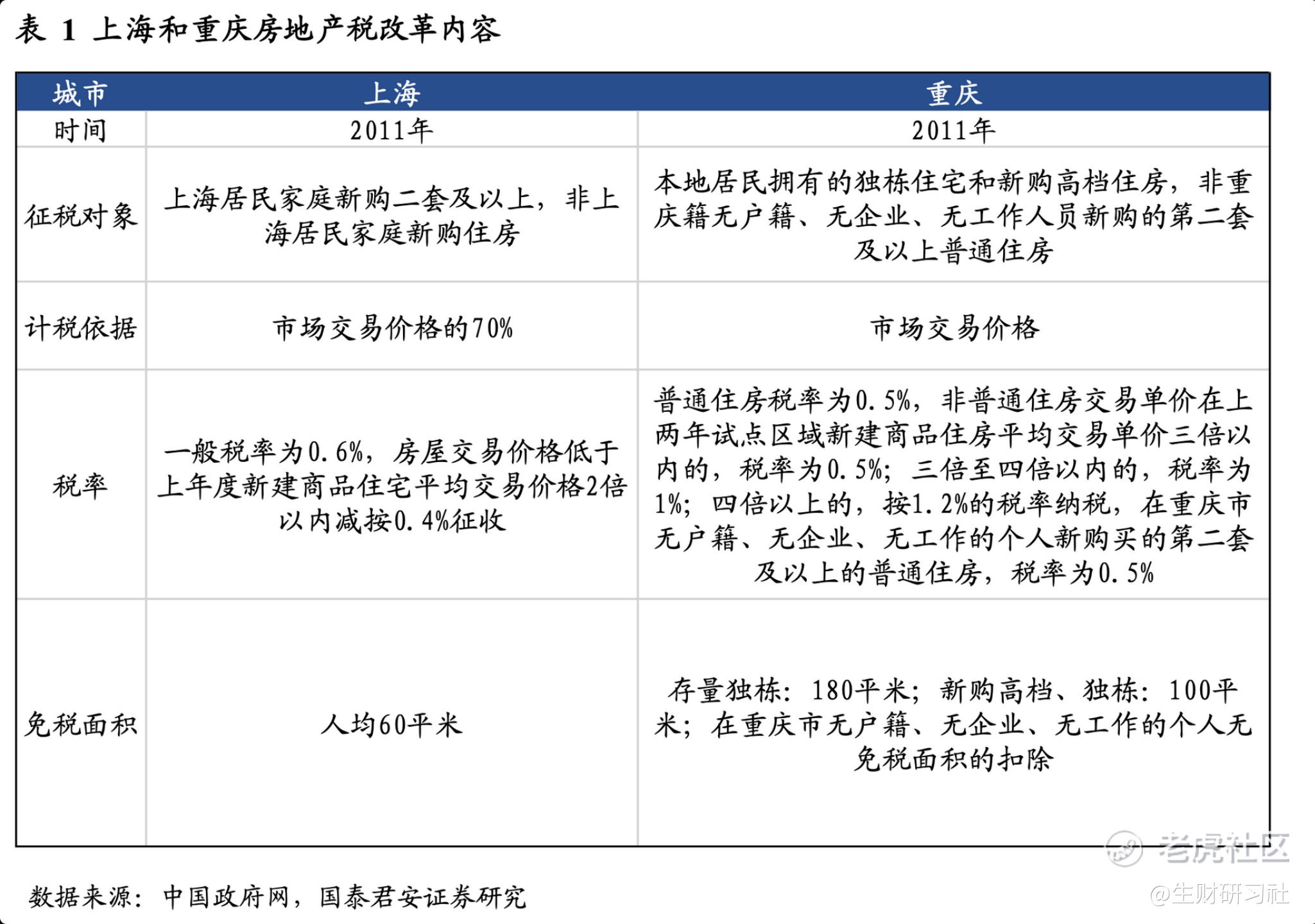

2011年开始上海和重庆就已经试点了,2011 年上海试点“增量房产税”,重庆试点“豪宅税”,税基远远窄于即将 落地的“存量房产税”。上海和重庆试点改革温和,税基较窄,效果有限,可以看下图:

上海和重庆 房产税试点短期房价下挫,长期趋势向上。先行试点税收特征:窄税基、免征面积大、税率分档,因地制宜、计税依据为交易价格,而非房产评估值。

先行试点经验借鉴:上海和重庆房产税试点对财政收入的拉动较小,但存量与增量的不同仍带来分化;短期沪渝住房销售减少房价增速减缓,长期房价走势与同类城市无异; 短期内沪渝试点对金融房建板块造成一定冲击。

上海和重庆房产税试点对股市影响甚微。试点改革后房产税与地产产业链相关性进一步 削弱:沪渝房产税试点改革后,除钢铁指数外,其余 6 指数涨跌幅与房产税收入 同比的相关性均呈现出“由正转负”或“负相关性加强”的特点。

由于税率较低、征税范围较窄,2011 年上海重庆试点的房产税改革效果一般。对本地房产税试点改革规则的部分预测。

预计试点城市以新房市场 供需矛盾较大的热点城市为主: 上海、广州、深圳、南京、杭州、成都、 重庆、三亚等。

在基本面下行趋势下,预计试点政策正式落地可能 将在 2022 年下半年,给予房地产市场充分的恢复及适应时间。

本次征税对象可能由增量房改为存量房,税率预计在 0.5%-1%区间不会过高。猜测可能有一定的免征面积,面积根据人均来算(人口越多越吃香),递进式,房子越多税越高。

对于首套房的免征方案将会延续,保障刚需购房者利 益。

本次试点房产税为本地税,住房信息全国联网短期内可能性较 小,长期或有可能。

房产税试点改革带来的影响。

新房及二手房市场: 短期来看,一二线城市的核心地段新房市场价格不会有大幅波动,三四线城市虽不在试点 之列,但民众出于对房产税的预期,新房市场价格将明显承压。长期来看,不影响核心城市和非核心城市的房价分化趋势。

租赁市场:供给增 多和转嫁房产税意愿影响对冲,预计租赁市场的价格将小幅波动。

土地市场:短期看,房产税收如对土地出让金的替代作用较弱,房企拿地意愿可能减弱,长期看房产税有利于降低地方政府对土地出让金的依赖, 引导地方商品房库存趋向合理。

全部的研报和资料可以私聊我获取,也欢迎大家留言一块探讨。 $万科A(000002)$ $保利联合(002037)$ $中国恒大(03333)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。