风电运营是风电行业最佳赛道

一、2020年全国各发电类型的装机和发电量:

二、十四五期间风电发展规划

国家能源局发布《关于 2021 年风电、光伏发电开发建设有关事项的通知》,指出 2021 年,全国风电、光伏发电发电量占全社会用电量的比重要达到 11%左右,后续逐年提高、到 2025 年达到 16.5%左右,到 2030 年,风电、太阳能发电总装机容量将达到 12 亿千瓦以上(2020年是5.35亿千瓦时)。2020年,国内风电新增装机 72.38GW (+191%),年末并网风电装机容量 281.53GW(+34.6%)。《风能北京宣言》中表示保证十四五期间年均新增装机 50GW 以上。

根据 GWEC 统计,截止2020年底全球陆上风电累计装机707GW,海上风电累计装机35GW。并预测陆上方面,2020-2021年抢装潮后新增装机有一定程度回落,2023年开始企稳回升;而海上方面, 2022年随着中国抢装结束新增装机有一定程度回落,但2023年将开启高增态势,未来五年CAGR 达到31.5%。

预计十四五期间风电年均新增装机中枢为50-65GW,预计2021年国内新增风电装机40GW,2025年新增80-90GW,年均复合增速20%左右。

三、风电设备商的行业格局

风电整机厂商龙头格局稳定,集中度稳定提升。从2016年至今,整机厂商前三名多为金风科技、远景能源、明阳智能三家;行业集中度方面,CR5已由2014年的55%稳定提升至70%以上,CR10则由80%以上逐渐提升至超过90%,预计未来风电整机行业将持续呈现强者愈强的局面。

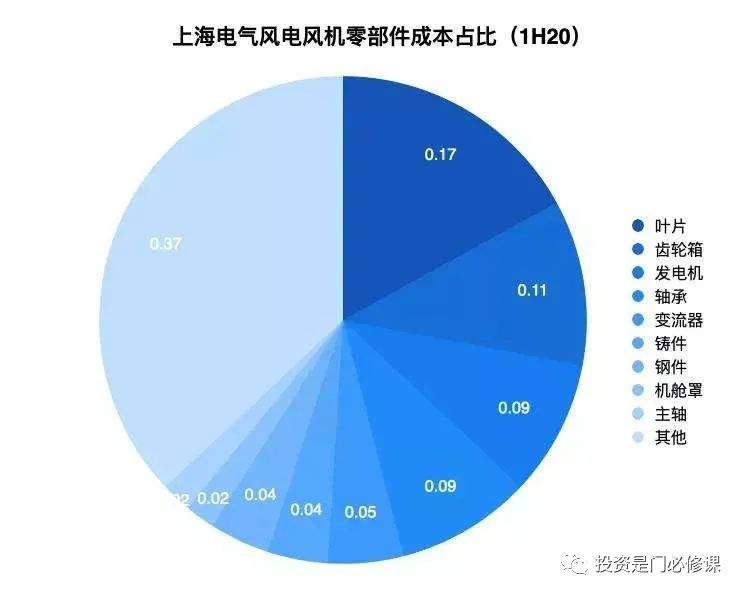

零部件厂商以新强联、日月股份、天顺风能为代表,分别是轴承龙头、铸件生产企业、叶片生产企业;

从陆风的招标价格看,2021年上半年风机招标价格由4000元/KW下降至2500元/KW,价格下降的幅度将近30%。海风招标方面,近期两个项目风机(含塔筒)最低报价价格已经来到4000元/千瓦附近,较此前有国家补贴时的报价降幅约达40-50%,低于此前市场预期的平价项目风机(含塔筒)5000元/干瓦附近的价格。

整体看,风电产业链价格呈下降趋势。未来风电行业整体处于一个量升价跌的过程因此,在这一过程中,更加考验各环节公司的管理能力以及抢占市场的能力,管理能力決定公司的成本下降是否可以快于招标价格,而抢占市场的能力決定公司能否在未来风电装机量增长的过程中获取市场份额。

从三季度的业绩来看,整机好于零部件,风电零部件不少公司的利润都出现了下滑。

四、风机大型化的红利

风电被众多投资者诟病良久——机械能的转化,成本降低不如光伏半导体来的魔幻。国内风电机组报价从2010年下半年开始首次低于4000元/KW,此后10年风电机组的价格长期在3400-4200元/KW之间波动。直到2021风电去补贴元年,大型风机一夜之间从企业的研究室走向产业应用,势不可挡。据中国风能协会数据,中国风电历年新增项目平均单机功率分别在2011和2017年突破1.5MW和2.0MW,历时6年平均功率提升仅0.5MW。而据国际能源网统计,2020年央企风电机组招标的约23GW项目中,平均单机功率已经达到3.2MW,其中3.0MW及以上功率机型占比已经超过70%,大型化趋势明显加速。

由于风机大型化后机组重量不需要等比例增加,效率提升,单位KW风机成本快速下降。叠加产业竞争,风机降价趋势有多夸张呢?2021年6月,风机龙头金风科技3S级别机组的全市场整机商参与的投标均价为2,616元/千瓦,4S级别机组的全市场整机商参与的投标均价为2,473元/千瓦,相比去年抢装时的价格高点均已经出现超过1000元/千瓦的价格降幅。21年9月7日,中广核新能源云南基地两个项目风机价格开标,最低开出了1950元/KW和1880元/KW的历史新低。同时这一次也刷新了中国风机投标机型新的纪录:陆上单机容量达到6.7MW,叶轮直径突破191m,直逼海上风机。

风机大型化可摊薄塔筒、吊装、运维等成本,风电站建设和运维成本显著下降。在感慨风机平价上网突然实现之余,下游电站才是真正摘果子的人。由于风电产业上游为开放供应链,风机厂商难以形成产能壁垒,同时下游以电力央企为主,采购模式主要为公开招标。因此风机大型化和技术创新带来的制造成本难以在设备端保留,技术红利第一时间通过设备价格下降沉淀到下游。即由于我国电力市场的特殊竞争格局,风机厂商每年巨额的研发投入,绝大多数直接转化为运营商的度电利润增长。

当风机价格下降到2000元/KW时,标杆电价下,即使仅有2000小时的年发电时间,风电站运营IRR也高达18.30%,在2800小时的情况下达到30.86%,在3400小时的最有利条件下,飙升至43.88%

这一点在存量风电电站的改造中体现的尤为明显。2020 年,在辽宁省表态支持现役风电机组更新项目建设后,省内首个风电技改项目“瓦房店东岗风力发电场三期工程”正式实施。原项目于1988年投产,其原先安装的10台0.55MW的风电机组在2020年年发电利用小时数已不足500小时。经过装机替换,将原先机组拆除后新建3台1.5MW的风电机组,年发电上网小时数达到2527小时,项目利用小时数及发电量实现质的飞跃,从而在同样自然条件下提升风电项目回报率及盈利能力。

2020年风电、光伏运营商的利润率水平接近于水电(毛利率超50%,净利率超20%),大幅高于经常在盈亏线挣扎的火电。

复盘风电估值变化,风电消纳和补贴拖欠是压制估值的重要因素:13年度电补贴公布后风电强装潮,市场对其成长性定价,热捧;15年开始此前重点投资的三北地区大面积弃风限电,直接冲击收入、利润,被抛弃;17年开始弃风问题好转,但可再生能源补贴缺口持续扩大,运营商账面大量应收电价补贴款;19年开始,在补贴拖欠问题未见好转的情况下,风电运营商大额增加资本开支抢装,引发市场对自由现金流恶化的担忧,

板块估值继续走低。

现在不一样了平价时代来临后风电运营商无补贴拖欠的烦恼,利润和现金流的匹配性将得到明显增强,预计风电运营商的现金创造能力将逐步赶上水电。风电就是新时代的水电。叠加风电扩容的高成长性,风电运营商的估值中枢有望持续提升。

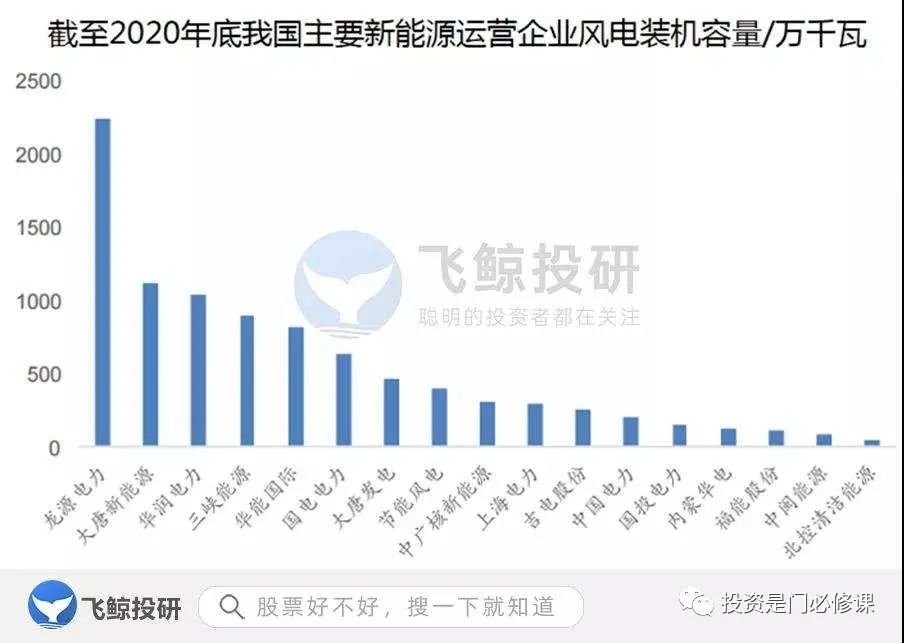

五、风电运营商

下表是业务中风电占比较高的主要公司:

21年上半年总发电 |

其中风电 |

其中光伏 |

市值 |

|

龙源电力(st平能) |

311 |

274 |

1461亿港币 |

|

大唐新能源 |

143.5 |

138.5 |

5 |

240亿港币 |

三峡能源 |

163.28 |

115.13 |

46 |

2069亿人民币 |

节能风电 |

49.07 |

49.07 |

0 |

368亿人民币 |

新天绿色能源 |

76.37 |

75.47 |

0.9 |

239亿港币 |

绿电是个傻子都能做的生意,它的核心是项目获取以及资金成本,至于项目运营其实大家都差不多。三峡能源和节能风电是A股的龙头,业务纯,成长性好。龙源电力是港股龙头。这三家就是估值高。

从上表可以看出大唐新能源在这其中是肉眼可见的低估。因为大股东的背景,大唐的资金成本应该是比较低的,公司已经有了12.2GW的装机规模,也算是行业的龙头。但非港股通标的。

此外还有一家公司,港股的水发兴业能源,山东国资旗下,母公司有大量的新能源资产要注入,规划到2025年风光发电装机20G。现在市值只有50亿港币,弹性最大。也非港股通标的。

六、总结

1、21年是风电补贴退出之前抢装的最后一年,所以22年风电上游的设备商的业绩会有滑坡。

2、风电设备招标的价格一直在下降,毕竟这些设备商相互之间竞争激烈。价格的下降可能会抵消公司业务量的增长。且目前行业的基数已经不低,十四五期间的装机量的年化增速可能不足20%,行业的利润增速不一定有那么高。

3、风电领域的技术进步的红利最终被下游风电运营商拿走了,而且风电装机的高成长的确定性是最高的,风电运营商或是风电投资领域最甜的一部分。

4、风电运营商这块,三峡能源、节能风电、龙源电力是龙头,大唐新能源明显低估,水发兴业能源的弹性最大,但这两个都不是港股通标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。