营收增长近四成却惨遭跌停,凯莱英被高瓴抛弃了吗?

近日,凯莱英发布2021年半年度报告,总营收同比增长39.04%,净利润增长36.03%。单纯从财务报表来说,增长幅度还是比较可观的,但市场却给了凯莱英一记猝不及防的重拳,以跌停表达了对此业绩不满意的态度。而就在7个交易日以前,其市值最高时突破了千亿大关。

随后各种分析纷至沓来,有认为是业绩不及预期所致,有认为是资金获利了结,更多的声音是将此大跌归咎于高瓴资本的减持。真相到底是什么?

▲来源:官网

高瓴“跑路”了?

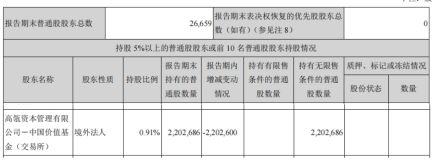

半年报显示,凯莱英的前10大股东中,高瓴资本排名第6,共持有220.26万股,占其总股份的0.91%。而就在两个月前发布的一季度报告中,高瓴资本还有440.53万股,也就是说在二季度其减持了50%,220.26万股。因为持股未超过5%,所以高瓴的减持不需要发布公告,广大的投资者无法提前预知,因此半年报一发布造成了踩踏,导致开盘不到十分钟即封死跌停板。

▲高瓴资本持仓凯莱英情况

来源:2021年半年报

要知道,离去年10月21日高瓴不惜代价拿下凯莱英定增才过去半年时间。限售期刚刚解禁,高瓴资本就迫不及待减持,让一众跟随的投资者甚为无奈,说好的做时间的朋友,自己却闷声不响地跑路了,连声招呼都不打。

回想当初拿下凯莱英定增时的显示出来的坚定决心,如今的抛弃使其“渣男”嘴脸暴露无疑。

2020年2月17日,凯莱英发布了一份23.1亿元的定增募资公告,高瓴资本包揽了所有的份额,以战略投资者身份完成定增后,将持有凯莱英5%以上股份,定增价格为123.56元/股。

2020年7月份,由于监管规定的调整,凯莱英对定增方案做出了修改,将发行对象由高瓴资本变更为“不超过35个特定投资者”,发行价格也变更为“竞价发行”。由于当时的股价已经上涨到了232元/股,因此有研究机构认为,高瓴资本极有可能退出此次定增。

但是,高瓴资本的决心非常坚定,最终以227元/股的发行价参与了该次定增,获配440.53万股,获配资金10亿元。与2月的定增价格相比,高瓴资本每股多支付了103.44元,比此前的价格溢价近100%。由此可见当时高瓴资本对凯莱英的重视程度。

高瓴资本的减持,以今年二季度的340元股价中位值来计算,至少套现了7.5亿元现金,回收了75%的投资本金。

不过,联想到高瓴资本在事发前清仓了信誓旦旦极度看好承诺长期持有的美股教育股的表现,其减持凯莱英“落袋为安”的操作也就不那么难以理解,毕竟资本是逐利的。同时,也再一次提醒广大投资者,跟随有风险,投资需谨慎。

业绩不行了?

抛开高瓴资本减持的负面影响,实际上凯莱英的半年报业绩中,还是有很多值得肯定的地方。

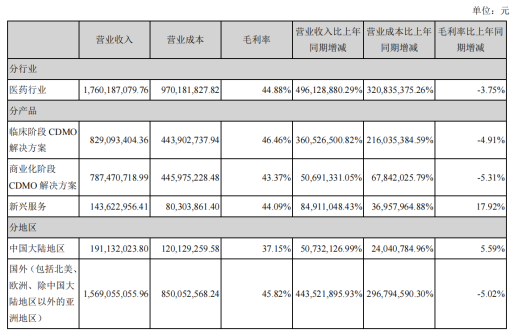

据半年报显示,凯莱英2021年上半年总营收17.6亿元,同比增长39.04%;净利润4.29亿元,增长36.03%;归母扣非净利润3.53亿元,增长27.29%。二季度收入9.83亿元,同比增长24.66%,环比增长26.48%。

分产品来看,临床阶段CDMO解决方案收入8.9亿元,同比增长76.94%,占总营收的51.15%;商业化阶段CDMO解决方案收入7.87亿元,增长6.88%,占41.69%;新兴服务收入1.44亿元,增长1.44倍,占8.16%。

分地区来看,主要营收来自国外,收入15.69亿元,增长39.41%,占总营收的89.14%;国内收入1.91亿元,增长39.41%,占10.86%。

▲2021年上半年凯莱英收入明细

来源:半年度报告

发展战略上,凯莱英依然主要靠小分子CDMO业务保持收入增长。小分子业务实现收入16.17亿元,同比增长34.16%;共计完成179个项目:商业化阶段项目28个,临床阶段项目151个,其中临床Ⅲ期项目36个。

不仅参与了美国五大跨国制药公司Ⅱ期或Ⅲ期临床阶段小分子候选药物的生产研发,还在某美国跨国制药公司创新药API商业化项目生产订单上取得重要突破,此前该公司创新药API商业化生产罕有外包,同时新获取首个来自日本大型制药公司的商业化项目订单。

在开拓海外中小型制药客户上也获得了不错的进展,不仅参与了KRAS等热门靶点创新药项目,同时与PROTAC技术领域最前沿的生物科技公司达成了深度合作。截至上半年,已累计承接了中小型制药客户55个项目。

作为凯莱英增长极的新兴服务,主要发力于制剂、化学大分子、生物合成技术、生物大分子等业务。其中,化学大分子业务收入同比增长98.39%,增加新客户10余家,新增Ⅱ/Ⅲ项目7个,累计服务的项目超过100个;制剂业务上半年同比增长82.72%,其中,超过40%来自美国、韩国等国外客户订单;临床板块新增签署66个项目合同,其中40个为创新药项目。

值得注意的是,凯莱英从去年开始把更多的资金放在了以大分子CDMO为主的新兴业务上,试图填平差距。在今年6月,凯莱英启动了港股上市,在其列出的三项未来业务规划中,两项都重点提到了大分子CDMO业务。据预测,2022年全球大分子药物市场将达3260亿美元,全球10大畅销药中,生物药将占据8个席位。这也使得处在产业链上游的大分子CDMO增速迅猛,近几年都至少两倍于小分子CDMO行业的增速。

但是面对国内大分子CDMO市占率超过80%的药明生物,凯莱英想要虎口夺食,恐怕不是那么容易。

机会还有吗?

作为国内CDMO龙头之一,凯莱英最大的竞争对手和追赶的目标无疑是药明康德。2021年上半年,药明康德CDMO服务实现营业收入35.99亿元,同比增长66.49%,体量和增速均是凯莱英的两倍。

药明康德还在不断给小分子CDMO业务加码。2020年药明康德通过“A+H”两个资本市场,募资超百亿元,其首要用途就是为了建设旗下小分子CDMO项目,累计总投资金额超过70亿元。

除了体量上的劣势之外,在发展战略上,凯莱英也远未达到药明康德的境界。这些年,药明康德在发展战略上已经实现了“生产+投资”双轮驱动模式。仅2021年上半年,药明康德就实现了10.52亿元的投资收益。反观凯莱英,同期投资收益仅为1545.16万元,且未对外进行重大股权投资,这样的差距不在一个数量级上。

好在凯莱英在国内的收入占比仅10.86%,89.14%的收益都来自国外市场。按2020年收入的统计数据显示,凯莱英是全球第五大创新药原料药CDMO公司,约占据1.5%的市场份额,还有很大的发展空间。

因为国外收入占比高,凯莱英也是受今年7月初CDE政策影响最小的CXO公司。不过福祸相倚,由于疫情的反复,也可能造成一定的风险;另外在国际贸易上,如果未来中美之间出现严重的医药贸易摩擦,美国可能对其主要产品或技术服务设置壁垒,也带来一些不利影响。

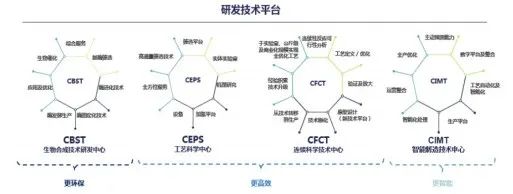

为了继续占领市场,凯莱英在研发上也是不遗余力。研发投入1.64亿元,同比增长50.68%,占营业收入的比重为9.31%。在研发平台上的建设,继继工艺科学中心(CEPS)之后,正式组建连续科学技术中心(CFCT)、生物合成技术研发中心(CBST)和智能制造技术中心(CIMT)。四大研发技术平台在致力发展不同方向尖端及未来关键性技术的同时相辅相成,为项目研发生产难点提供多维度的解决方案。

▲凯莱英研发技术平构,来源:半年报

产能方面,以天津为中心,已覆盖辽宁阜新、吉林敦化、上海金山等地区建立了多个小分子研发生产基地、生物大分子基地。截至上半年结束,凯莱英反应釜体积近3000m³。针对较为紧张的小分子产能,今年下半年预计在天津、敦化等地区释放产能1390m³,预计将于明年新增产能1500m³。

结语

截至目前,凯莱英手上尚未完成订单至少还有6.72亿美元,保障短期增长毫无悬念。但是面对波涛汹涌的创新药研发浪潮,还有诸多领域可以开拓,比如细胞疗法、双抗、ADC等细分领域的CDMO,或许登陆港股融资也是为了发力这些领域的业务。无论怎样,资本市场短期内的波动并不会动摇凯莱英的头部优势,后续发展如何,美柏医健还将继续关注。

【参考资料】

1、凯莱英半年报、官网、公告

2、《罕见跌停!业绩不及预期,惨遭高瓴抛弃的凯莱英还好吗?》,格隆汇,2021年8月16日

3、《遭高瓴资本减持,凯莱英业绩报喜股价却跌停,机构资金博弈激烈》,人民资讯,2021年8月17日

【声明】

本文观点仅代表作者本人,不代表美柏医健立场,欢迎交流补充

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

药明康德