卡夫亨氏护城河消失了么?(上)

分享一篇招商证券的报告~本文编选自微信公号“招商食品饮料”,作者:于佳琦

市场关注社区团购对食品饮料品牌的冲击,我们认为渠道将会不断变迁,社区团购是渠道变化在当前情况下的表现,我们放大视角来看待,到底渠道变化过程中,品牌的格局将会如何演绎?本文以$卡夫亨氏(KHC)$ 为一个分析的载体,复盘了巴菲特投资卡夫亨氏的过程,并分析北美渠道变化中品牌格局的迭代。我们认为渠道更迭会持续发生,对品牌方而言机遇与挑战并存,其中产品有差异化、 或品牌心智较深的企业韧性更强,建议关注头部品牌。

报告正文

18 年复盘,行情变化的核心事件。卡夫亨氏股价持续下跌,计提巨额资产减值。亨氏是全球番茄酱行业的龙头企业,卡夫集团则曾是北美最大的食品生厂商, 后者将本土业务分拆出作为卡夫北美杂货,在巴菲特和3G资本主导下其与亨氏合并为卡夫亨氏公司。自2017年起,卡夫亨氏股价进入下行通道,负面新闻频出,2018年计提154亿巨额商誉减值,财报披露次日股价暴跌27%,持续走低至2020年3月,随后股价有所反弹。卡夫亨氏合并后收入增长停滞,成本大幅缩减。

公司基本面弱化的原因在于收入增长停滞,根源在于美国市场自有品牌抢夺公司的主流业务,公司近 14个季度以来有7个季度的市场份额同比变动率都低于-3%。表现远远低于食品公司中位数和全美国市场的整体变动率。但公司的毛利率尚可,基本保持在35%水平,扣非净利率表现亮眼,系3G资本管理下的缩减成本策略影响,R&D、 广告、SG&A三项费用率也均因此下降。

关注渠道变革,投资加码护城河。供应商面对线下渠道商时议价权弱势,渠道商的自有品牌凭借渠道红利加持,产品质优价廉,不断侵蚀老牌供应商的市场份额,投资者应当关注渠道变革引起的自有品牌冲击。在面对行业冲击时,护城河深、品牌力强的赛道表现更具韧性,这在卡夫亨氏的细分业务中已得到验证,番茄酱等品牌力极强的产品销售额增速逆势超越自有品牌,护城河作用应更受重视。行业危机下梳理战略,缩减成本应慎重。

3G 资本曾在百威英博(61.97,0.52,0.85%)获得的成功无法在卡夫亨氏上复制,原因在于百威英博合并后实质上已经成为了全球最大的啤酒集团,即使缩减成本也难撼动行业地位; 而卡夫亨氏在食品赛道竞争激烈,雀巢(125.255,2.17,1.77%)、联合利华(57.77,0.74,1.30%)等劲敌众多,线下渠道商的自有品牌借助渠道优势不断侵蚀老牌供应商市场,公司市场规模不稳,缩减成本的策略难再复制成功。食品公司在面对危机时应梳理战略,慎用缩减成本的策略。风险提示:行业需求下滑,宏观经济因素。

一、亨氏历史复盘及护城河分析

亨氏创始人是Henry J. Heinz,最初他与朋友成立了一家名为Heinz Noble &Company的公司,销售用 Heinz 家传配方调制的辣根、咸菜、醋及其他调味品,为了让消费者更好的辨别产品质量,他将调味品装进玻璃瓶出售。1875 年,因遭遇经济危机,公司因无法从银行借到营运资金破产。随后Henry J. Heinz与家人组建了Henry J. Heinz公司,继续从事调味品其它加工食品的业务,其中一款产品就是后来享誉世界的亨氏番茄酱。

1、五个发展阶段

(1) 1869-二战: 定义现代番茄酱

这个阶段,亨氏成为全球知名的番茄酱品牌,并改良了番茄酱的配方,使得番茄酱拥有了集合酸、甜、咸、鲜的丰富口感,可以说亨氏定义了现代番茄酱的口味。

(2)二战后—1997:全球扩张驱动增长

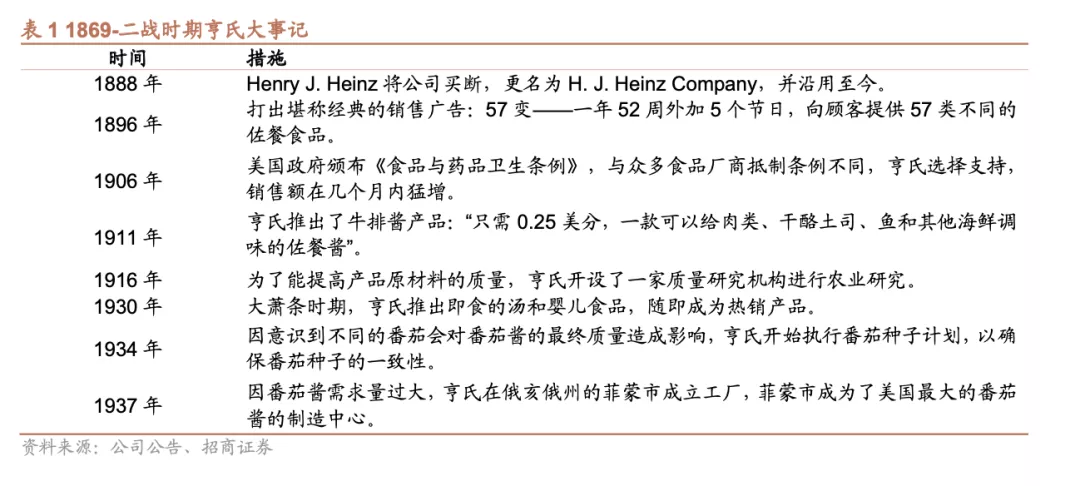

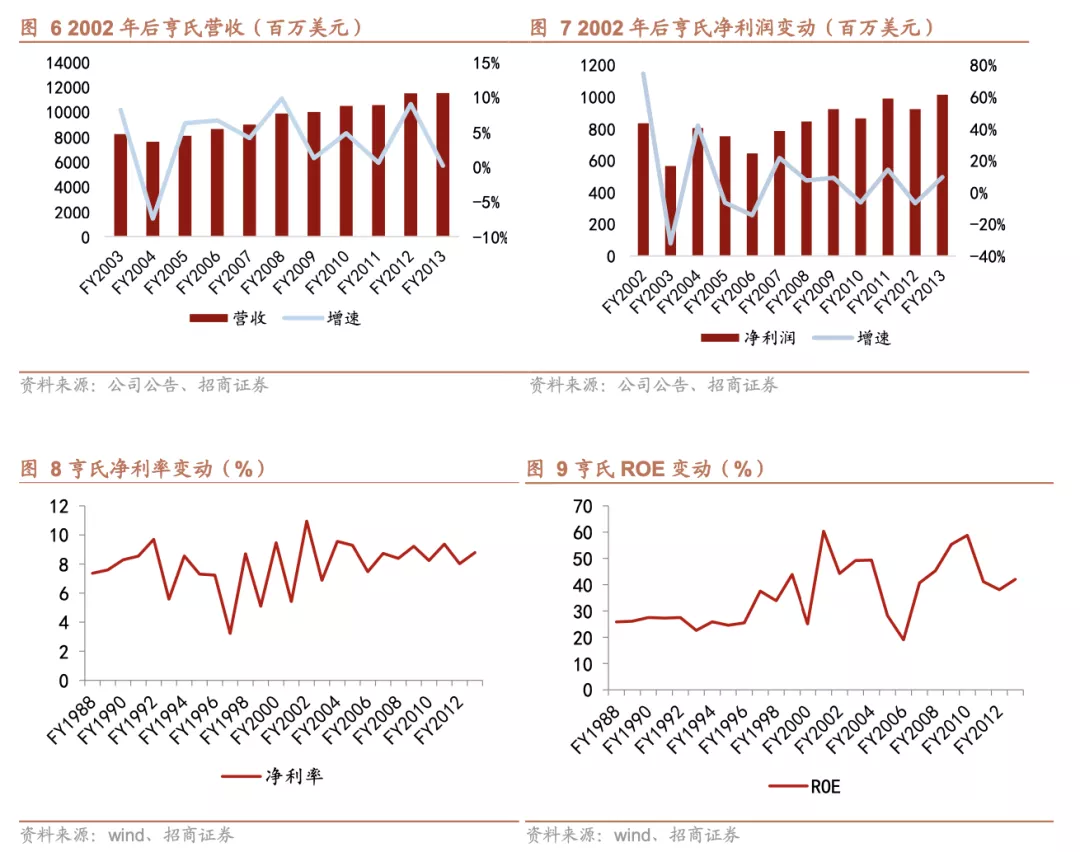

二战后,亨氏公司借西方各国经济重建之机,开展全球性的扩张行动。公司先后在荷兰、日本、意大利、葡萄牙、法国、联邦德国、委内瑞拉等国兴办子公司,并陆续收购雷默兄弟、Ore-Ida和StarkistTuna等公司。截至1959年,亨氏来自海外的收入已占总收入的40%。得益于美国经济的持续发展以及亨氏的全球扩张(主要在西方),人口的增长及人均调味料使用上升均带来番茄酱消费量的提升,公司在1997年前营收经历了一轮增长,从1987年的46亿美元上涨到1997年94亿美元。估值方面受到业绩刺激,叠加1997Q4股票回购拉动,在1997年达到25倍的峰值。

(3)1997—2002:剥离非核心业务,聚焦品牌

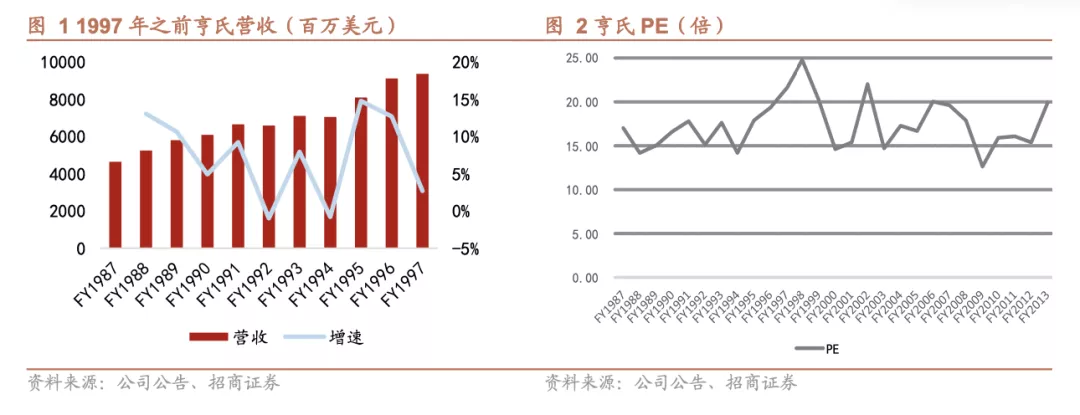

20世纪末至21世纪初期,由于连锁杂货店的合并以及超市(如沃尔玛(149.53,0.47,0.32%))网点的扩展,零售店货架上的竞品变多,同时竞争加剧也带来了货架上的价格战; 与此同时,亨氏公司对美国的人口趋势变化(尤其是西班牙语系及非洲裔人口的增长)应对不足,亨氏遭遇了前所未有的危机,收入因此出现回落,从1997年的94亿美元下滑到2002年的76亿美元。

为此,亨氏开始剥离其非核心业务,将资源聚焦在三大核心业务上:番茄酱及酱汁、餐饮及零食、婴儿食品及保健品,在三块核心业务中建设品牌力。2002年亨氏剥离其非核心的美国业务,而后剥离了包括欧洲的蔬菜、冷冻食品和海产食品业务以及新西兰的家禽子公司,减少了3000种产品,出售位于世界各地的17家工厂。亨氏前后累计剥离了30亿美元的非核心业务。此后亨氏的业务占比到2015并购之前都比较稳定,番茄酱占40-50%的收入并缓慢升高,婴儿食品占比维持稳定,餐饮零食和其他类份额收缩。

(4)2002—2013:新兴经济体驱动增长

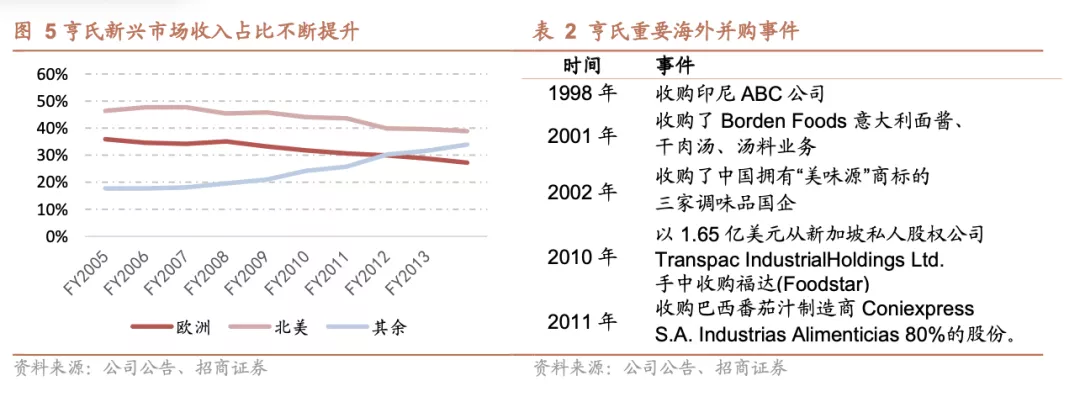

二十一世纪亨氏将抢占新兴市场作为战略目标,在这些地区的并购案显著增多,典型地包括收购印尼ABC公司进入印尼罐头、调料市场,收购中国福达公司旗下的味极鲜品牌及广合腐乳品牌,收购巴西的番茄酱制造商Coniexpress等。这期间北美、欧洲营收占比不断下降,新兴市场收入成为重要的增长动能。亨氏通过全球设厂,实现生产本土化,同时收购当地品牌,进行品类与地域的扩张。亨氏在欧洲、亚太、拉美、中东、非洲等地区拥有了41座工厂和四十多个及商标使用权。

得益于发展新兴市场的战略,公司营收从2002年开启了第二轮增长,从2002年的76亿美元上涨到2013年的115亿美元。净利率在2002年之后基本保持稳定,净利率基本保持在8%以上,ROE的变化主要由杠杆比率变动导致,PE则较为稳定,中枢在15-20X之间。

(5)2013年至今:增速放缓,与卡夫合并

两次并购案:

2013并购: 2013年2月14日,亨氏集团(HNZ)宣布与伯克希尔哈撒韦(433124.01,-3420.99,-0.78%)及3G资本达成最终的并购协议,交易金额高达230亿美元,每股支付72.5美元现金(pe 25 倍)

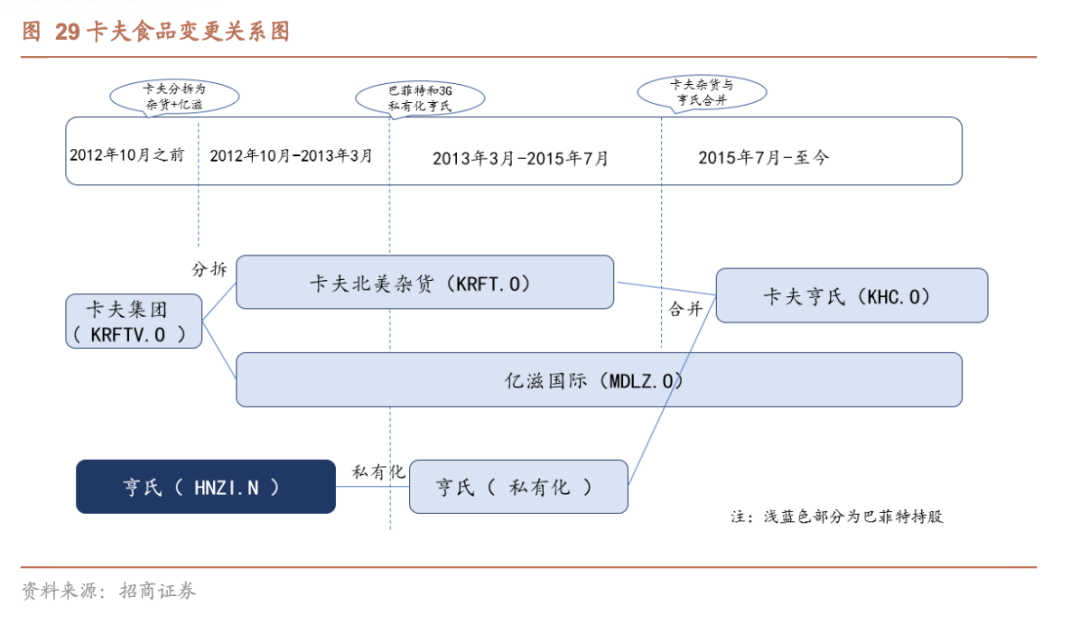

2015并购: 2015年亨氏公司与卡夫食品集团有限公司(KRFT)宣布双方达成最终合并协议并成立卡夫亨氏公司,成为世界第五大、北美第三大的食品饮料公司,并于7月以KHC为交易代码在纳斯达克(14822.8976,6.64,0.04%)正式挂牌。新公司拥有8个10亿美元以上的品牌,和5个5亿美元至10亿美元之间的品牌。

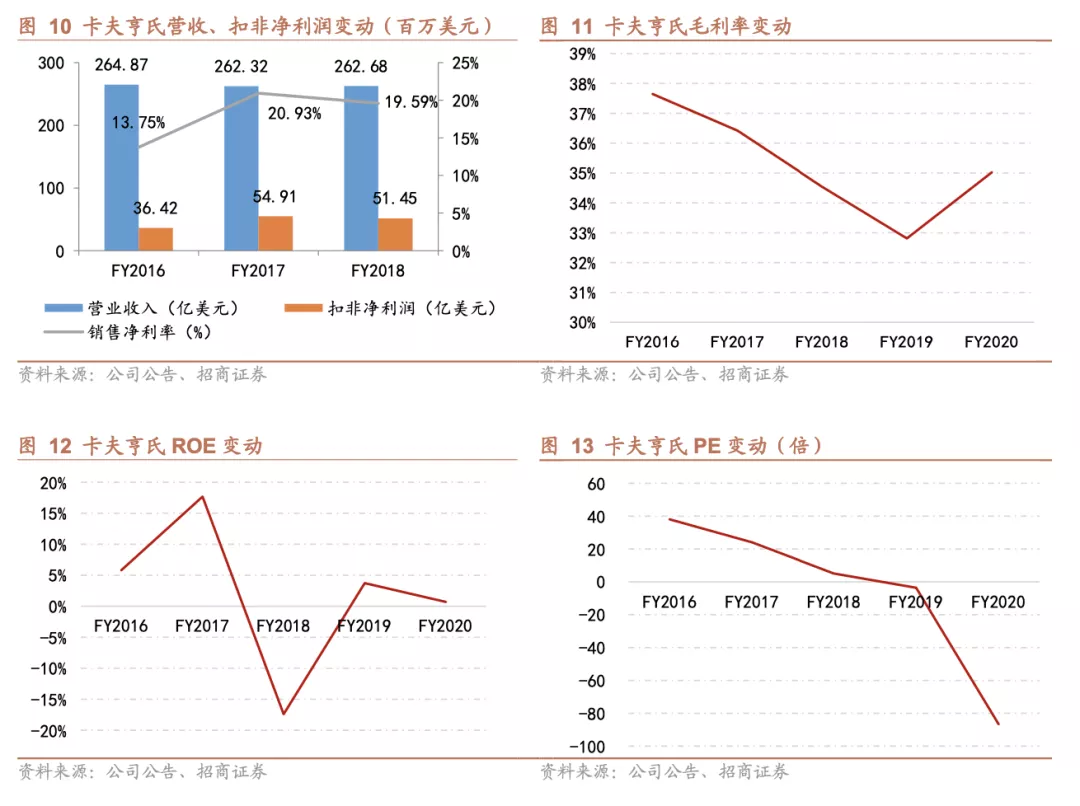

并购后公司在营收方面的增长较为乏力,甚至2017年出现回落,系北美市场份额受自有品牌挤占; 盈利方面,尽管收入不增长,但是受益于缩减成本的策略,毛利率基本保持稳定,而净利率波动较大,系非经常项影响,2017年税收返还55亿,2018年计提154亿商誉减值,不过在扣非后净利率表现较好。

估值方面由于卡夫亨氏收入增速停滞,估值三年内下降较多,2018年估值的暴跌系计提减值导致利润巨亏影响。

2、亨氏护城河分析

(1) 定性分析: 百年品牌,治理优秀

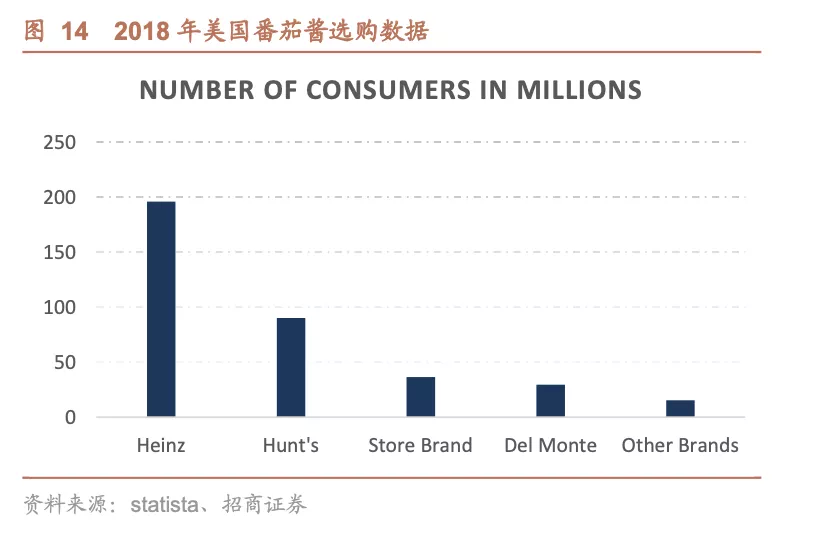

百年品牌长期占领消费者心智。亨氏借助长期的品牌效应,在番茄酱领域铸就了极深的护城河,番茄酱的使用与其他调味品不同,番茄酱是放在餐桌上随时添加的,所以人们可以直观地看到番茄酱品牌的logo,品牌效应直观明显。而亨氏番茄酱借助上百年的历史在美国成为了国民品牌,即使现在各品牌的番茄酱味道差异不大,产品力趋同,消费者还是会倾向于选择熟悉的品牌。据statista调研数据,2018年美国有1.96亿消费者在采购番茄酱时选择亨氏(2018年美国人口总数3.27亿),第二名汉斯番茄酱仅为0.9亿人,仅达到亨氏46%。

亨氏定义现代番茄酱,产品创新极强。亨氏定义了现代番茄酱的口味,在上世纪初期,那时的番茄酱尽管热销,但是由于不经腌制、发酵处理,存在保质期短的问题,当时Henry J. Heinz决定通过更改配方而非使用防腐剂来解决保质期问题,此前的番茄酱是用未成熟的番茄制成的稀薄水状物,Heinz通过使用成熟的番茄制作番茄酱来增加粘稠度,加入更多的醋和糖来腌制番茄,从而延长番茄酱的保质期。这就形成了现代番茄酱,一经推出就受到市场热捧,并且 驱逐挤退了旧配方番茄酱,故而说亨氏定义了现代番茄酱的口味。

管理赋能,穿越周期。上世纪80年代食品市场赛道日益拥挤,后进公司的产品使亨氏的销售额下降了10%,利润下降15%。面对危机,亨氏提出了“一分一厘做文章”的经营思路。例如,亨氏公司把包装用玻璃瓶的瓶壁变薄,既减少了包装成本又减少了运输成本,去掉瓶子背面的标签。缩减成本的经营策略效果显著,1986年,这种以压成本来提高利润的做法使亨氏公司销售额与上年大体持平,利润上升20%,并且亨氏当年还被评为美国五家“最佳经营”公司之一。当时的新闻界把亨氏的这种做法称为: “从骨头里省出了肉钱。”

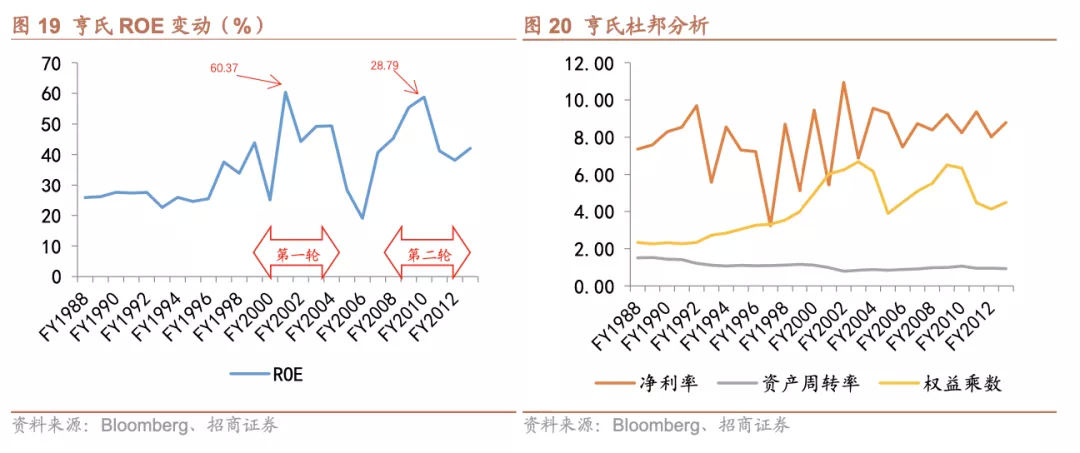

(2)定量分析:高ROE背后是高杠杆

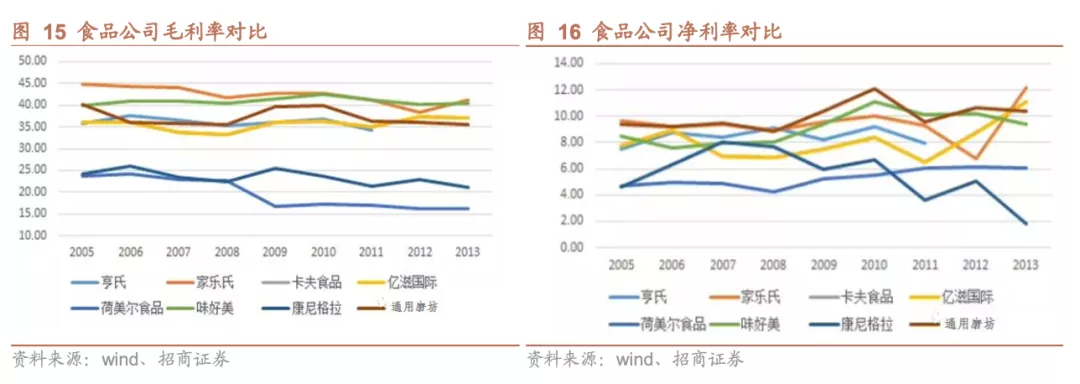

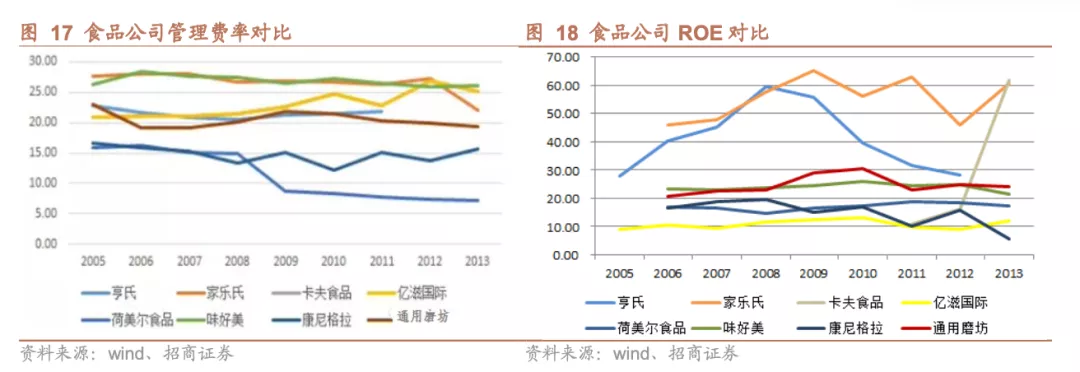

毛利率、净利率中规中矩,ROE极高。亨氏的毛利率在同行业的食品公司中属于居中水平,家乐氏(65.57,1.16,1.80%)、通用磨坊和味好美的毛利率领先。尽管管理费率不算高,但净利率仍然在中游。值得一提的是亨氏的ROE指标较为突出,仅次于家乐氏,排在第二。

高ROE背后是举债收购导致的高杠杆。对亨氏进行杜邦分析,比对发现ROE的波动主要受权益乘数影响。在2000年后公司ROE出现了一轮高涨,在2001年一度达到60.37,原因是公司举债连续收购了Borden Foods三项业务和中国“美味源”调味品国企,导致杠杆较高; 2010年ROE再次高企至58.79,同样系杠杆驱动,2010年Q3,公司签订信贷协议举债收购Foodstar。

二、卡夫食品复盘及经营情况分析

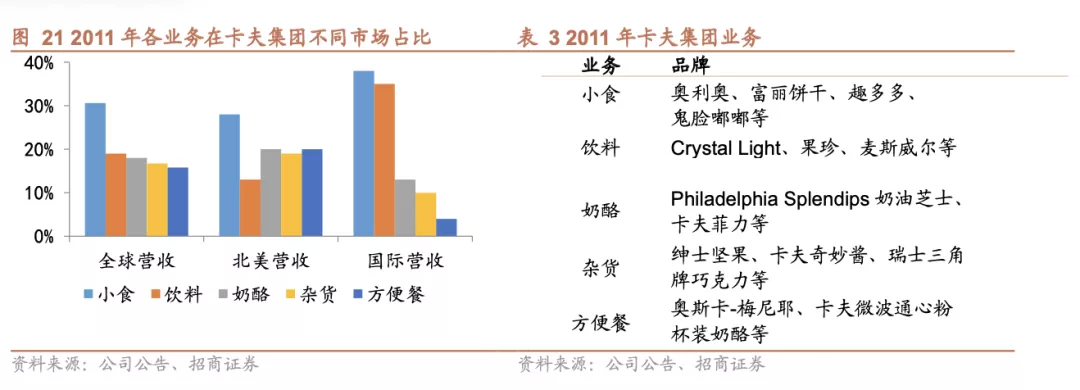

卡夫集团(KRFTV.O)成立于1852年,是北美知名的食品和饮料企业,已拥有100多年的历史,卡夫在超过70个国家开展业务,其产品全球150个国家有售。产品主要分为五大类: 小食、饮料、奶酪、杂货和方便餐。

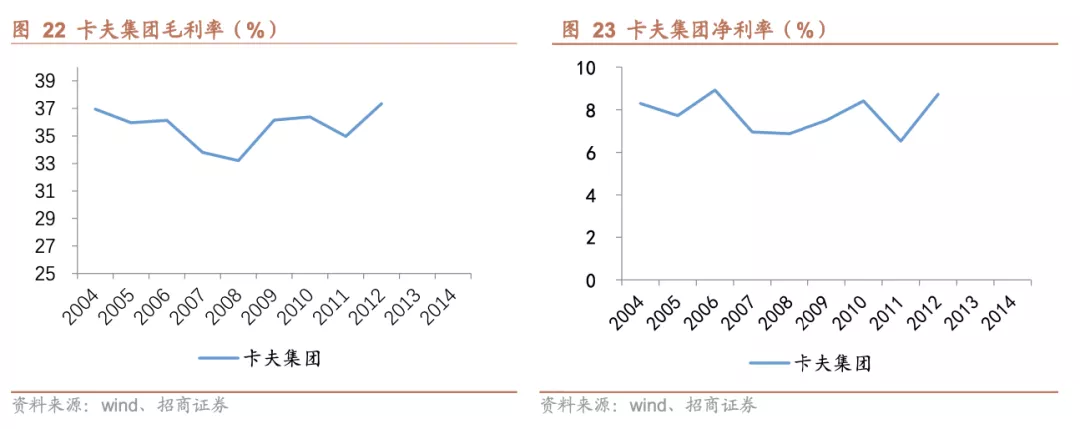

2004年起公司采取裁员关厂等措施降低成本,节省下来的资金投入创新和营销,受益于成本策略,毛利率基本维持在35%左右,净利率在8%左右。

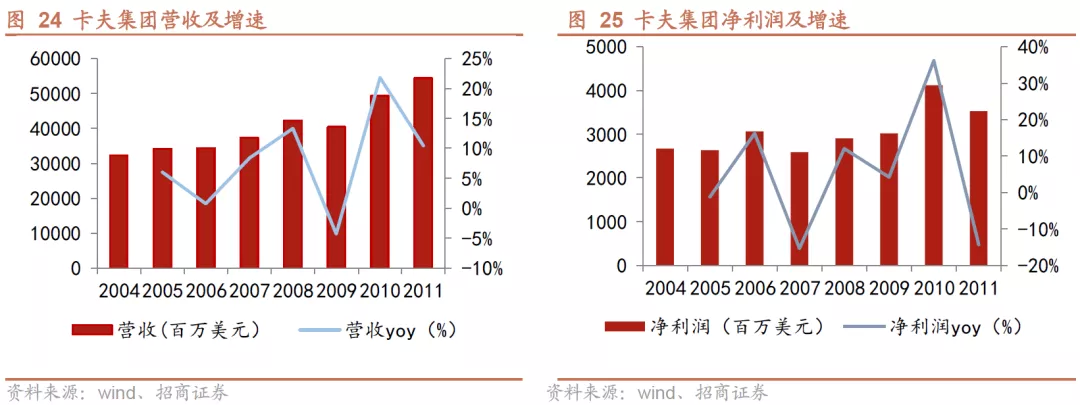

受益于加码营销投入(主要投放于媒体广告)和不良品牌剥离,卡夫集团营业收入基本保持上涨趋势,从2004年321亿美元上涨到2011年的544亿美元,7年间CAGR达到7.8%。公司净利润在30亿美元上下波动,其中2010年较高,超过40亿美元,系受益吉百利销售额提振(2010Q1 公司收购吉百利,成为全球最大糖果商)。

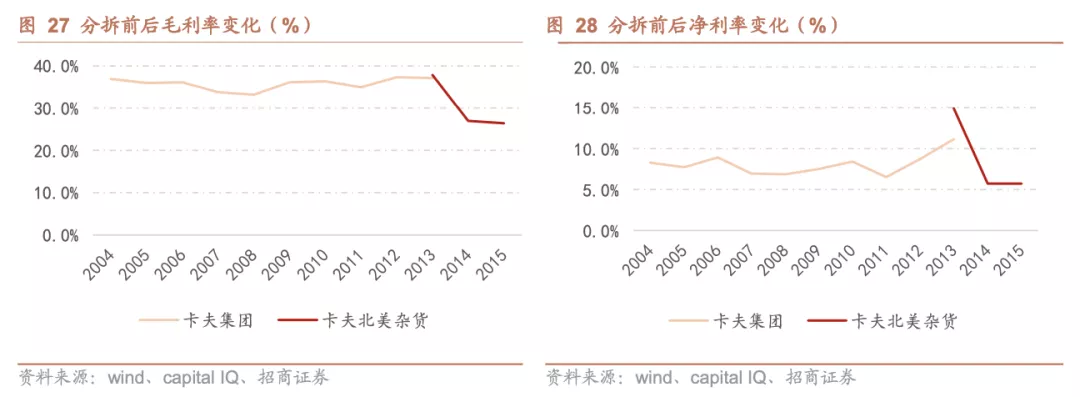

2012年3月卡夫集团周三宣布,将名下的全球零食业务进行分拆,新公司命名为亿滋国际(63.36,0.97,1.55%)公司(MDLZ.O),将管理包括奥利奥,吉百利和纳贝斯克在内的全球性品牌,并上市交易。卡夫集团的北美家庭用品业务将继续使用卡夫名称,卡夫北美杂货(KFRT.O)名下包括了Velveeta奶酪,奇妙沙拉酱和奥斯卡梅尼耶等业务,并上市交易。

卡夫集团分拆境内外业务为卡夫北美杂货和亿滋国际,原本是希望业务更加聚焦,财务数据更加漂亮。但是实际情况并不如人意,卡夫北美杂货2014Q4由于养老金计划的相关项目计提了13.6亿美元的费用,净亏损3.98亿美元,而2013年同期水平为盈利9.31亿美元,业绩出现下挫。

2015年3月卡夫北美杂货和亨氏宣布,两家公司已达成最终并购协议,将合并组建北美地区第三大、全球第五大食品和饮料公司——卡夫亨氏公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大小摩·2021-08-16这篇文章感觉很有价值,真的是细数了一家“百年老店”的生存发展历程2举报