因地制宜!发展中国家可再生能源这样如何实现跨越式发展

作 者 | 陈向东 吴学智

来 源 | 能源杂志

发展中国家是未来电力消费的重要增长点。随着世界各国对气候协定的落实和“碳中和”目标的提出,发展中国家向可再生能源实现跨越式发展以避免气候危机至关重要。

根据国际能源署对能源的分类,可再生能源包括太阳能、风能、水能、生物质能、地热能和潮汐能等。本文主要从发展中国家(不含中国)的太阳能和风能的发展现状、利用案例出发,分析发展中国家如何实现可再生能源跨越式发展。

发展现状和未来

2019年,可再生能源发电量占全球总发电量达到27%,2020年,全球遭受新冠肺炎疫情影响,在全球能源需求下降约5%的情况下,可再生能源发电量仍预计增加约7%。

除了加蓬、黑山、塔吉克斯坦、巴西和巴拉圭等少数几个国家之外,绝大多数发展中国家的可再生能源占比都比较低。一些发展中国家对可再生能源的使用仅仅局限于木材、生物质颗粒和木炭等传统可再生能源,以满足普通居民的日常生活需要。

根据IEA的预测,2025年前,亚太地区(不包括中国)的太阳能每年新增发电装机容量约30GW,新增陆上风电每年约6.5GW,新增海上风电约1.5GW;其中,东南亚地区每年新增太阳能发电约3GW,新增陆上风电0.8GW,新增海上风电约0.3GW,海上风电主要集中在越南。

非洲地区的太阳能每年新增发电装机容量约2.3GW,新增陆上风电每年约1.5GW,不会发展海上风电;其中撒哈拉以南非洲,太阳能每年新增发电装机容量约1.5GW,新增陆上风电每年约0.8GW,风电主要集中在南非和肯尼亚;撒哈拉以北光伏和风电主要集中在埃及和摩洛哥。

拉丁美洲地区太阳能每年新增发电装机容量约5GW,新增陆上风电每年约3.5GW,同样不会发展海上风电,其中,光伏和风电主要集中在巴西、墨西哥和智利。

事实上,亚、非、拉三洲之间可再生能源的发展是不平衡的,无论从现有装机、还是权威机构对于未来的装机量预测来看,亚太地区(不包括中国)、拉丁美洲、中东区域光伏和风电相对来说存量大、增速快、未来发展空间大;非洲地区的太阳能资源丰富,但光伏装机的存量较小,未来的光伏装机增长空间和其太阳能资源禀赋很不匹配;另外,非洲地区的陆上风电装机存量也很小,陆上风电增速不快,在可见的未来大力发展海上风电可能性较低。

发展不平衡性

世界各国太阳能资源并不均衡。发展中国家中,光资源丰富的国家和地区有北非、中东地区、非洲南部、南美洲东、西海岸、南亚、中南半岛等。而全球风资源的分布和太阳能资源的分布又有着不同的趋势。发展中国家中,北非、拉丁美洲南部、非洲南部、东欧、中国的北部和东南沿海风资源比较丰富。

除非洲南部海岸线附近外,撒哈拉以南的非洲、南亚、中南半岛西部、拉丁美洲中部风资源不够丰富,发展风电的难度大;但这些地区光资源丰富,很适合发展光伏。

另外,土地资源也是可再生能源尤其是光伏发电的重要资源。人口稠密的国家如印尼、孟加拉,电力需求旺盛,但存在土地紧缺问题,地面集中式光伏难以快速发展。

不同国家根据自身发展水平和资源情况,对于发展可再生能源制定的政策支持力度不同。一些国家为了提高可再生能源电力在全国电力中的占比,出台一系列的补贴政策,加速了该地区的可再生能源发展。

一般来说,将电力覆盖率从20%提高至80%平均需要25年的时间。根据当前的情况,预计撒哈拉以南非洲地区要完全赶上世界其他地区可能还需要较长时间。

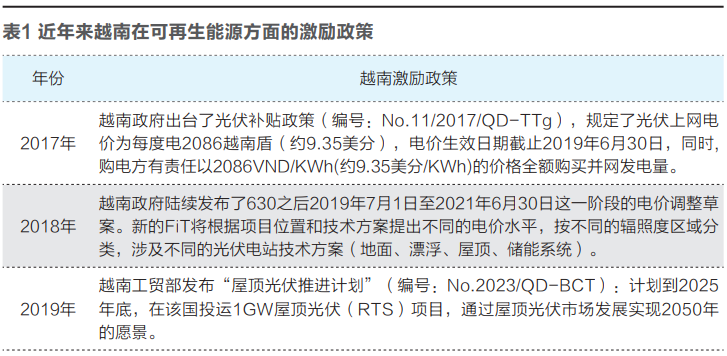

但是同为发展中国家,越南仅在9年内就缩小了这一差距。2019年越南太阳能发电装机容量激增至5.4GW,风电增加300MW。可以说,越南对于可再生能源的激励政策功不可没。表1具体列举了近年来越南在可再生能源方面的激励政策。

虽然同为发展中国家,但是每个国家的资信等级不一样,作为购电方的国有电力公司的信用等级也不尽相同。不同项目签署的PPA被金融机构认可的程度不相同。典型的如非洲一些国家,光资源得天独厚,土地价格低廉,但发电项目整体融资困难。

光伏、风电等可再生能源天然具有不稳定的特性。部分发展中国家电力基础设施不完善,电网稳定性水平低,电网对可再生能源的消纳能力严重束缚了其发展。越南的可再生能源在电网消纳方面就遇到了发展瓶颈。越南光伏在2019年达到装机增速高峰,但由于电网消纳困难,一部分已投产项目只能半负荷或者更低负荷运行,严重影响项目初期受益。加上越南可再生能源项目PPA的可融资性较低,国际电力项目投资显得后继乏力。

2020年2月11日,越南**中央政治局(决策机构)发布了关于越南未来十年的国家能源发展战略的55-NQ/TW号决议(55号决议),55号决议要求在越南电力行业在未来十年优先考虑电网投资。越南正在努力争取吸引私人对输电网络的投资,在电网侧提升可再生能源消纳能力。

发展思路

如何应对后疫情时代的发展,加快能源清洁低碳转型、促进能源包容性发展是发展中国家面临的课题。根据上一节对于发展中国家可再生能源发展不平衡性的原因分析,建议发展中国家可以从以下几个维度来促进可再生能源项目发展。

一是规划因地制宜。上节已经指出,世界各国光、风资源禀赋分布不均。应结合国别自身资源和民生需要,制定符合本国特色的可再生能源结构,还可以考虑传统能源和可再生能源兼容并包的模式,满足当地电力需求并提高可再生能源占比。如印尼,地面集中式光伏发电土地不足,但可以利用水库、塌陷区等资源,发展水面光伏;如非洲等电网薄弱的国家,可以发展光储、光柴互补等分布式项目;在一些有条件并严重缺电的地区,传统能源和可再生能源可以同步发展,如乌兹别克斯坦,可以在投资建设燃气电站的同时发展可再生能源。

二是加强电网等基础设施建设。基础设施建设对于一个国家的经济社会发展、可持续发展、提高人民福祉的重要作用是毋庸置疑的。发展中国家电力基础设施需要加快发展,实现互联互通。应尽可能地使用多种融资方式,支持发展中国家输变电、电网项目的建设,助力其改善电力供应,促进经济增长。日益完善的电网设施将成为发展中国家可再生能源发展的助力和强大保障。

三是合理的补贴政策。FIT(FeedinTariff)是一种可再生能源补贴政策,目的是鼓励可再生能源发电的科技研发、项目开发和广泛应用。政府通过补贴可再生能源发电成本与常规上网电价的差额,使技术尚未成熟和开发运营成本仍然较高的可再生能源项目能够有长期稳定的合理回报,从而吸引投资商的积极参与,进而推动整个行业的持续发展。FIT政策对于可再生能源开发刚起步的国家比较适用,有利于促进可再生能源项目的开发。但是该政策增加了政府负担,可持续性容易受到质疑。目前越南政府正在尝试推进DPPA政策,即与用电大户直接签署PPA,发电商直接售电给购电商。

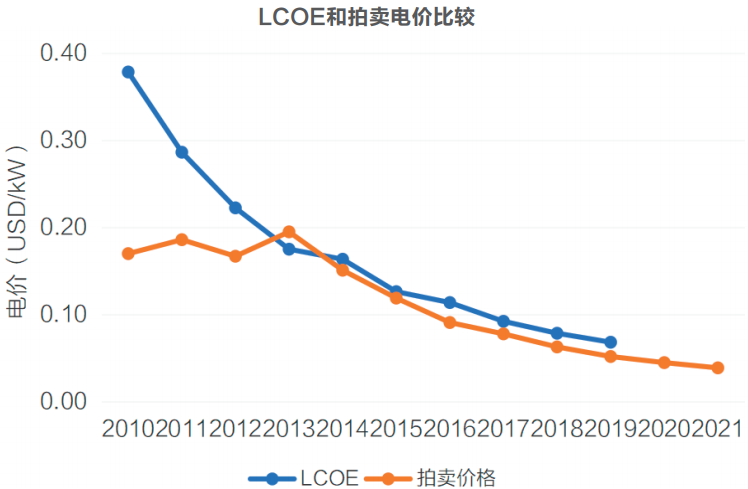

四是引入竞拍机制。政府或者国有电网公司通过合理的竞标机制,从项目方案及技术先进性、前期工作深度、申报电价等各个方面评选出符合要求且成本最低的项目开发商。充分的竞争使得电价更贴切反应市场水平,满足开发商投资回报的同时也能降低社会用电成本,达成双赢。竞拍机制负荷行业的普遍共识,实施竞标机制更有利于可再生能源行业的长久稳定发展。目前部分发展中国家已经引入这一机制,如非洲的南非、乌干达、赞比亚和拉丁美洲的巴西、墨西哥等。上图中可以看出拍卖电价较LCOE明显低,拍卖机制更具竞争力。

五是多边机构合作。多边机构的抗风险能力较强,更有意愿推动私人投资在可再生能源电力领域的投资(如世界银行),这一点对于发展中国家尤其重要。相关国家可以在完善自身可再生能源投资法律的同时,加强与这类多边机构的沟通和合作,争取获得更多的资金支持,同时带动其他商业资本进入本国的可再生能源投资领域。

全世界向可再生能源过渡对于避免气候危机至关重要。全球新兴经济体多为发展中国家,随着全球贸易的增加,这些国家正在经历大规模的经济飞跃。随着经济的增长和引入新的基础设施,他们需要更多的电源来为其供电。跨越式地快速发展可再生能源,是发展中国家最方便的选择。

更多的发展中国家将采用可再生能源来满足其能源需求。这些国家在电力规划、电网建设、电价、政策、融资等方面如能采取合理得当的措施,作为新兴经济体,将为全球的可持续发展和“碳中和”目标的实现树立希望。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。