半年净利增超1.8亿 慕尚集团控股新一轮提速才刚刚开始

从亏损1.33亿到盈利4800多万,慕尚集团控股交出大幅亏转盈的2021年中期业绩答卷。

2021年8月26日,作为国内时尚男装龙头品牌的慕尚集团发布中期业绩公告称,截止2021年6月30日的六个月,公司实现营业收入12.04亿元人民币(单位下同),较2020年同期增加10.7%。净利润方面,慕尚集团2021上半年实现4824万元,较2020年同期1.33亿元净亏损而言,实现了大幅亏转盈。

业绩大幅改善的背后,首要提及的就是疫情得到稳步控制之后,公司线下销售获得全面性恢复。

线下销售同比增超70% 疫后恢复带动营收上行

疫情影响逐渐退散,慕尚集团销售获得全面恢复。

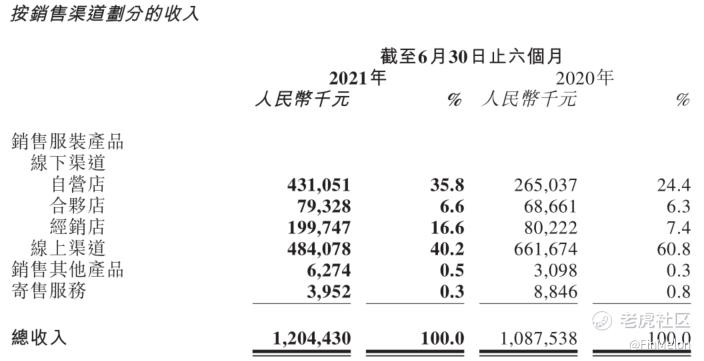

财报资料显示,得益于疫情的影响已大幅降低,以及公司对线下分销渠道采取了强化销售管理措施,公司2021上半年线下渠道销售达到了7.1亿元,较2020年同期的4.14亿元大幅增加71.6%。

其中,自营店销售实现62.7%同比增长至4.31亿元,合伙店销售同比增加15.4%至7933万元,经销店销售同比大幅增加149%至2亿元,

与此同时,由于公司加大线上、线下渠道整合力度,降低了线上渠道提供的折扣率,推动线上、线下渠道同步消费,因此线上渠道出现了一定下滑,不过依旧实现了4.84亿元的营收规模。

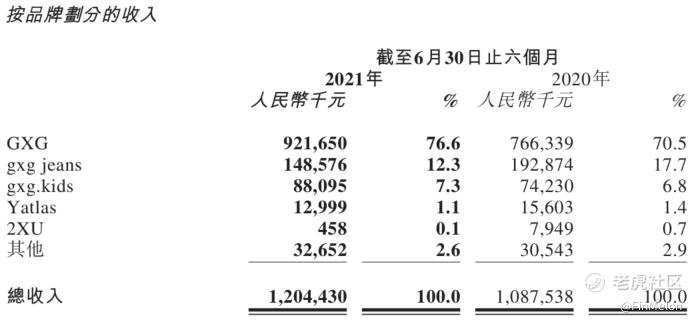

从品牌角度来看,主品牌GXG在适当减少产品折扣率、优化及整合线下渠道以及平均店铺销售增长的情况下,实现同比增长20.3%至9.22亿元,占总收入比重提升至76.6%。gxg.kids则是疫情影响消散后的线下渠道大幅增长带动, 同比增长18.7%至8809.5万元。

另外两个品牌gxg jeans及Yatlas,由于公司品牌定位调整以及削减了低效店铺数目,使得营收均有所下滑,2021年分别贡献1.49亿元和1299.9万元营收。2XU则是因为合作终止,营收贡献大幅降低。

总体来看,疫情影响褪去后,慕尚集团线下渠道强势恢复,在品牌定位调整以及减少折扣率的情况下,依旧带动整体营收达到12.04亿元,实现10.7%的同比增长。

然而,营收规模增长只是开胃菜,中期业绩最大亮点在于慕尚集团的净利水平的大幅提升。

毛利率、费用率同步优化 净利水平实现爆发

全渠道毛利率同步上行,推升毛利总额超48%同比增长。

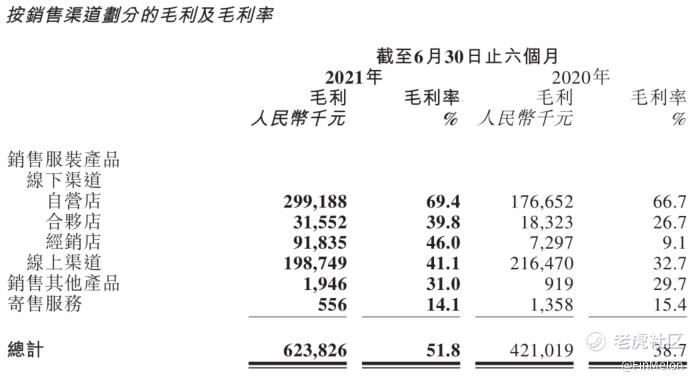

中期业绩公告数据显示,得益于疫情影响逐渐消退后,公司线下渠道强势恢复,同时提供的折扣率较低,加上公司向合伙店及经销店提供的补贴相对减少,因此在2021年上半年,公司线下渠道的自营店、合伙店及经销店的毛利额,分别较2020年同期大幅增长69.37%、72.2%、1158.53%至2.99亿元、3155.2万元和9183.5万元。

对应的毛利率方面,则分别增加2.7个百分点、13.1个百分点及36.9个百分点至69.4%、39.8%及46.0%。而降低了折扣率的在线渠道,2021上半年毛利贡献了1.99亿元,较去年同期的2.16亿元相差无几,但是毛利率实现8.4个百分点同比增长至41.1%。

此背景下,公司上半年毛利总额达到了6.24亿元,较2020年同期大幅增长48.2%,整体毛利率由去年同期的38.7%提升至51.8%。

毛利率增长的同时,费用率优化进一步抬升慕尚集团净利率水平。

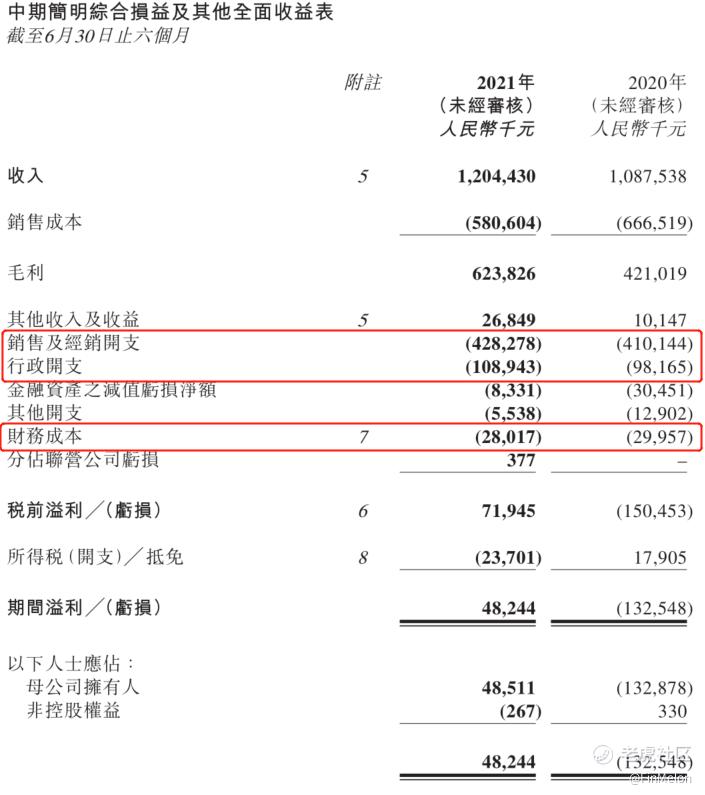

首先在销售费用方面,由于公司实行了成本控制措施,以及关闭了表现不好或是产生亏损的线下店铺,使得费用率由去年同期的37.7%降至2021上半年的35.6%。

与此同时,行政开支保持着9%左右的稳定水平。再加上财务成本还同比减少6.7%至2801.7万元,财务费用率又由2020年同期的2.8%降至2.3%,使得2021上半年三项费用率同比下滑2.6个百分点至46.9%。

营收规模上行、毛利率全面提升叠加费用率改善,最终使得慕尚集团2021年上半年实现4824.4万元净利润,相较2020年同期大幅增加1.81亿元。

展望未来,垂直一体化之路越走越顺且有新业务加持的慕尚集团,仍能保持着强势的业绩增长态势。

线下渠道成熟的慕尚集团,在疫情影响的2020年就成功加速了数字化之路的打造,如今已成为线上线下垂直一体化的成熟品牌。

据了解,公司此前以线下店各类街铺,茂店及各类百货店铺为基础,配合全渠道营销策略包括在线广告、社交媒体推广活动、跨界联名,来增加顾客对公司服饰等产品的认识。截至2020年底,慕尚集团全渠道VIP就已高达1450万左右。

2020年突来的疫情,影响了整个业界生态,迫使零售行业作出改变的重大因素,慕尚集团此前坚持走的数字化道路,需求已经愈发迫切。此背景下,慕尚联手数字化合作伙伴,加速推进公司数字化经营能力。

公司在自有品牌线上线下协同深化,积累庞大品牌私域流量池的基础上,通过精细化运营实现了业绩的整体提升。同时,公司还联手第三方SaaS服务商打通外部流量。目前公司已覆盖短信、邮件、浏览器、知乎、百度贴吧、企鹅号及QQ空间等微信外流量源,用户在这些渠道点击链接后可直接跳转至微信小程序完成购买,直达交易,并沉淀私域。

公司2021上半年业绩公告中,线上渠道在降低折扣率前提下,依旧贡献与去年同期相当的毛利,足见目前公司线上渠道的逐步成长态势。而线下零售店+线上推广销售新零售模式的成熟,也会助力公司未来发展提速。

线下店铺加线上推广零售,产生大量消费行为数据,公司凭借大数据总结出的顾客见解,可以在实体店选址、修改产品设计、改善顾客需求及供应链灵活性等实际问题上有根据作出更优决策。同时也有助于了解顾客的购买行为、构建顾客画像,配合设计及营销,将新顾客转化为忠实粉丝,提高购物行为转化率。

再加上,多年经营积累的完善共享库存系统,慕尚集团利用及分析信息,满足线上、线下及整体渠道需求,完成产品生命周期管理系统构建,增强供应链灵活度的同时优化线上线下一体化运营。

就目前看来,强势亏转盈业绩验证了全面恢复态势的$慕尚集团控股(01817)$ ,在后续成熟的垂直一体化模式加持,以及新代运营业务贡献业绩的情况下,将会迎来新一轮发展提速。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 常笑常贏·2021-08-27Fin老师又给致富代码了,前两天的 $华领医药-B(02552)$ 赚了好多[强]点赞举报

- 黑夜行·2021-08-27去年同期亏1.33亿,今年赚4800万,希望全年业绩有更高的增长1举报

- 悍姐·2021-08-27虽然盈利不太多,但是扭亏传递的是一种趋势信号点赞举报

- 逆势啦升·2021-08-27降本增效的策略还是可以的,关闭低效能的店铺,线上线下同步发展还是可以的点赞举报

- 股涨悦色·2021-08-27扭亏了,请问今年能回到2019疫情前水平吗?点赞举报

- 皮卡丘663·2021-08-27从中国玻璃,到环球,再到华领,简直了[强]点赞举报

- 鋼鐵民工·2021-08-27重点拆解的很好👍点赞举报

- 拥抱大牛股·2021-08-27马上开学了,炒作业了点赞举报

- 大G檸檬茶·2021-08-27错过好多次了,这次重点关注[强]点赞举报

- 钞能力SupCharg·2021-08-27毛利提高,不疯狂打折了点赞举报

- 泰勒炒股不唱歌·2021-08-27给男朋友都是买的GXG,款式好看点赞举报

- 敬鸿文·2021-08-27华领没抓住啊,慕尚能抓吗?点赞举报

- 细节哥·2021-08-27为啥公司不叫GXG,慕尚没听过啊点赞举报

- 亮憎空·2021-08-27新的代码来了,加关注!点赞举报

- 談笑之間把錢搵·2021-08-27哈哈哈哈哈,新的致富代码吗点赞举报

- FF8_2021168·2021-08-27[微笑]点赞举报

- Newbility·2021-08-27关注点赞举报

- 一夜暴富不是dream·2021-08-27关注了点赞举报