关于新东方的分析

一纸禁令,中概的教育一片哀嚎。法律和规则的重要性在于预期,任何规则的重大的变化,就是所谓完全向好的改变,也应该被充分讨论(不讨论怎么知道是好是坏,谁收益谁受损),让所有利益相关者有思考的时间和行动的选择。资本没有好坏,资本就是逐利的,人本身就是趋利避害的,亚当斯密也早以论述了如何利用人的自私去造福集体和社会。那句话怎么说来着,“好的制度试图管理人性,坏的制度妄图改变人性。”

哎,上面都是些僭越的胡言乱语,我就是个小股民。下面说些股票的事情吧,这是第一次写分析类的文章,主要是想写给自己看的,最近在看《戴维斯王朝》,里面说把想法写下来,是为了让自己的想法更完备,当时的对错记录下来,可供以后回顾反思。我本想建完仓再发的。但是想想自己的这点钱,早发晚发没啥影响,发出来也请大家看看,帮我找找错误,大家也思考一下。申明,我之前并不持有新东方的股票,昨天,也就是7月26日晚开始建仓,后面价格合适还打算分批买入。

2021年7月23日 美股中概教育股暴跌 对新东方进行一些分析

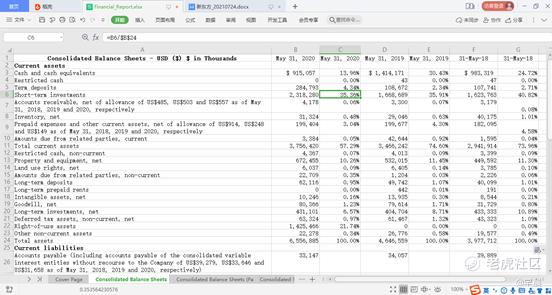

先看下资产负债表

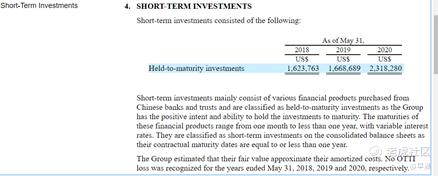

流动资产中现金和短期投资占比49%,短期投资是1个月到1年期的银行各种银行理财产品,按摊余成计价(相当于现金)。

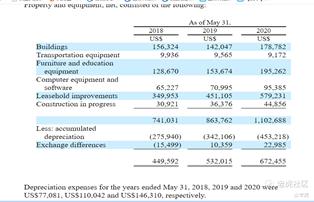

固定资产如下

固定资产最近两年的增长每年15%~30%,折旧率为每年10%也是比较保守的。

据说新东方大厦建筑成本5亿,现在不得值20个亿,我没仔细研究,请懂这一块的人说一下,给大概估值一下。

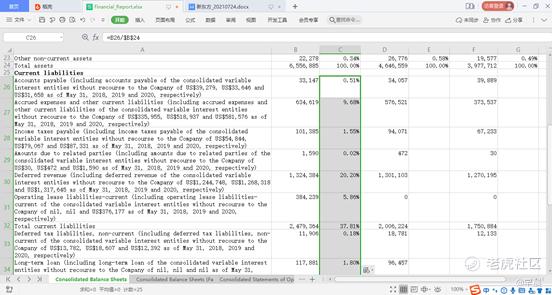

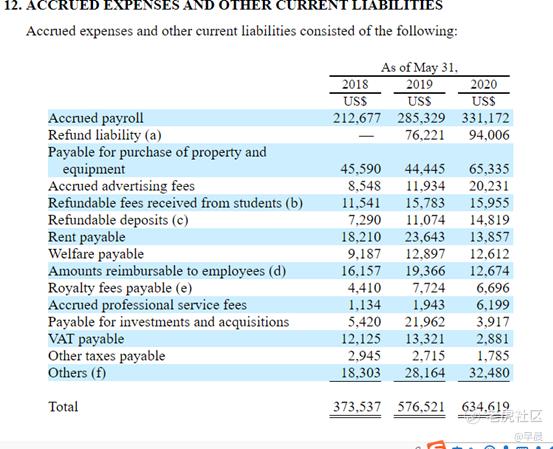

负债部分

其中应记费用和其他流动负债详细说明如下

看了下定义, refund liability是预计的退课费用,2019、2020年收入分别为 2785254、3230378,预计的退课费用是 76221、94006,占比2.7%和2.9%,不知道这个比例是高估还是低估,这上表记录的Refundable fees received from students实际登记的要退课费用是11541、15783、15955。看来预计还是很保守的。

递延收益占了20%,上学补课肯定都是先收钱的,很好的生意模式,最后这些都会转化为收入,但是看表上,递延收益这块数字,三年变化很小,没有随着收入同比例增长,预示增长乏力。

总结下,从资产负债表看,公司财务实力很强,现金等价物占比50%,固定资产实质肯定超过面值,有息负债不到2%。基本没有破产风险。

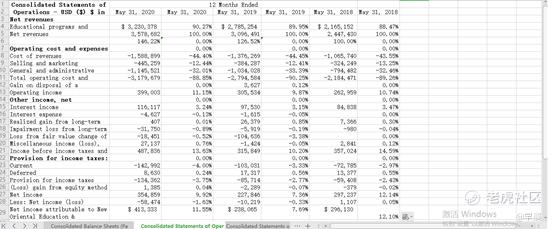

再看利润表

收入就是教育服务加卖教材

这三年的增长率在20%左右

Educational Programs and Services. Our educational programs and services consist of K-12 AST, test preparation, and other courses (which we formerly referred to as language training and test preparation courses), pre-school education, primary and secondary school education and online education. Revenues from K-12 AST, test preparation, and other courses accounted for 82.7%, 84.2% and 85.0%, respectively, of our total net revenues in the fiscal years ended May 31, 2018, 2019 and 2020. We expect to continue to derive a substantial majority of our revenues from educational programs and services.

教育服务主要是K12,考试培训,语言培训,学前教育,中小学教育,在线教育。

Educational Programs and Services. Net revenues from our educational programs and services increased by 16% from US$2,785.3 million for the fiscal year ended May 31, 2019 to US$3,230.4 million for the fiscal year ended May 31, 2020. This increase was primarily due to the growth in revenues from K-12 AST, test preparation, and other courses from US$2,605.8 million in the fiscal year ended May 31, 2019 to US$3,040.7 million in the fiscal year ended May 31, 2020. The increase in revenues from K-12 AST, test preparation, and other courses was mainly attributable to the increase in revenues from K-12 AST courses, partially offset by a decrease in revenues from overseas test preparation courses due to the COVID-19 pandemic. The increase in revenues from K-12 AST courses was mainly due to the increase in student enrollment in those courses. The number of student enrollments for our K-12 AST, test preparation, and other courses increased from approximately 8.4 million in the fiscal year ended May 31, 2019 to approximately 10.6 million in the fiscal year ended May 31, 2020, despite the dampened growth in the quarter ended May 31, 2020 due to the impact of COVID-19.

意思是2020年受新冠影响K12教育收入增加了,但其他的考试培训收入减少了。我没在报表里找到收入分类,不知道K12,成人培训和在线教育的分别占收入百分比(据说K12占了80%多),所以不好估计这次政策对收入的影响。

关于费用

可以看到广告费占了收入的三成多,可见竞争是多么激烈,毛利率65%、净利率大概是10%左右,但是可以看到新东方最近三年各项成本费用与收入比例变化不大,并没有像其他教育机构那样不计成本的疯狂扩张。有盈利,而且盈利状况还不错。

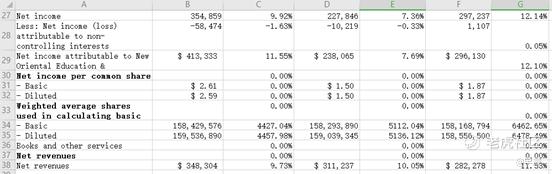

有点想不明白是最近2年怎么少数股东是亏的,说明非全资子公司亏损,不知道是些什么业务。平均三年的每股收益(2.59+1.5+1.87)/3=1.99将近2块钱。

大概计算了一下ROA和ROE

由于基本上都是无息负债,负债和所有者权益差不多,所以ROE大概是ROA的2倍,三年平均13%左右,这个成绩一般,但考虑到公司有将近50%的资产是现金和现金等价物,所以有形净资产收益率大概20%以上,相当的不错了。

关于现金流量表,我没看出有啥问题,经营活动现金为+,投资活动现金为-,投资主要是用来买短期理财了(预计到行业有问题,为即将到来的寒冬做准备?还是本身就比较保守,准备打持久战,为预计的扩张做储备?),还有就是买资产和设备,金额大概跟收益差不多,现金流量表看是个健康发展发展的企业。有分红,但分红不多。

结合以上情况给企业估值。

企业解散,不干了,预收的学费都退了,起码0.5PB吧。(别给我说要给员工赔钱,我还没算大楼的增值呢。新东方的品牌,大不了不干K12教育了,专心做英语培训,我不知道现在情况如何,至少我上大学的年代,想出国必上新东方。还有四六级,考研,成人各种考证培训)

再按比较保守的估计,现金按原价计算,大概占总资产的50%,其余有形净资产的收益率大概是20%,给10倍的市盈率,那么公司的pb应该是 =2(倍)

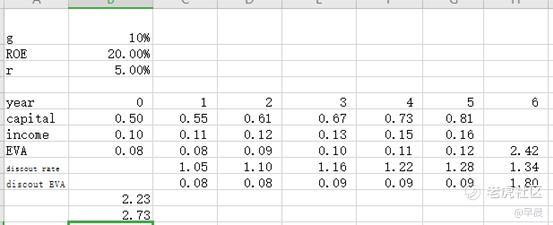

假设后续5年收入能保持10%的增长率,有形净资产收益率能维持20%,后续公司再也不增长了,按剩余收益法估值。我算的也是2.73倍的PB

如果按照格雷厄姆的市盈率估值法,格雷厄姆推导这个公式是按6.5%的折现率(以现在利率看很保守),7年的增长,未来7年保持每年5%的增长,这在中国不难吧,市盈率应该是8.5+5*2=18(倍)。

再不说新东方做了这么多年培训,在中国教培行业起码是数一数二的品牌,管理层不说出色,但是起码算正直,不是坑蒙拐骗之流。

总之现在股价是极度低估了,已经有了相当的安全边际。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

中国目前的国情,除非能找到比高考更公平和更有效率的人才选拔方式,否则这个行业是很难死掉的。