短评 | 星巴克观察及数据分享$SBUX

最近大盘整体连续回撤,许多个股从高点也跌了不小的幅度,整体的PE水平正在逐渐回落,在这个过程中有一些股票吸引了我的注意力,今天就和大家分享其中的第一支股票:星巴克$SBUX。

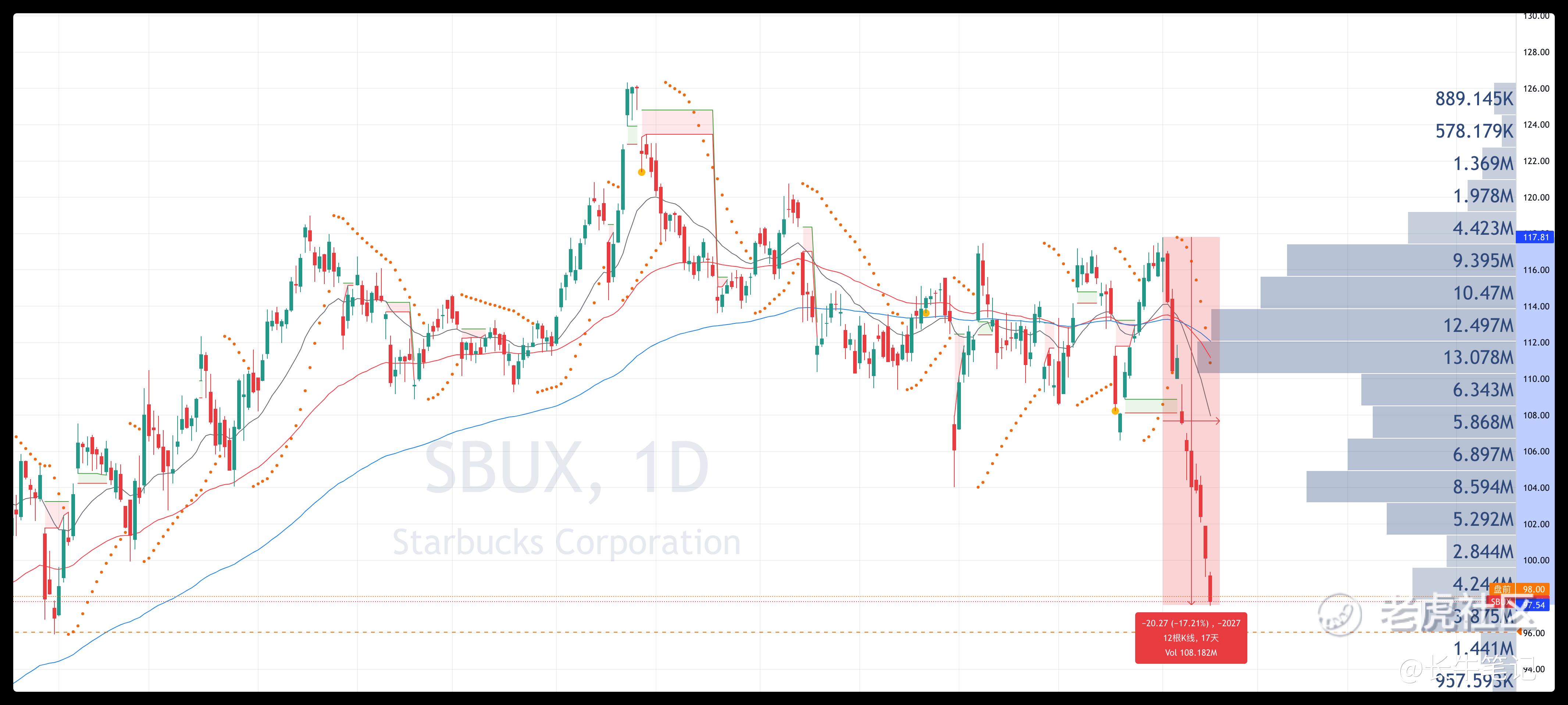

星巴克近期的股价从近期高点的117回落到了100左右,有17%的跌幅,距离上一个高点124更是有20%+的跌幅。

从消息面看没有看到星巴克有什么重大的新闻影响,近期有一些关于门店成立工会的新闻,成立工会可能会影响劳务支出,增加成本从而影响利润,但从目前的情况看,这一点似乎并没有引起太大的讨论及波澜。股价的回落应该理解为大盘带动下的估值回归。

技术面上这几天连续的下跌导致RSI和CCI指标都出现了超卖信号,体现出了股价有超卖的嫌疑,虽然技术指标无法成为单独的判断依据,并且这些指标是可以通过时间修复的,并不代表股价会立即反弹或止跌,但这样的指标信号值得引起关注。

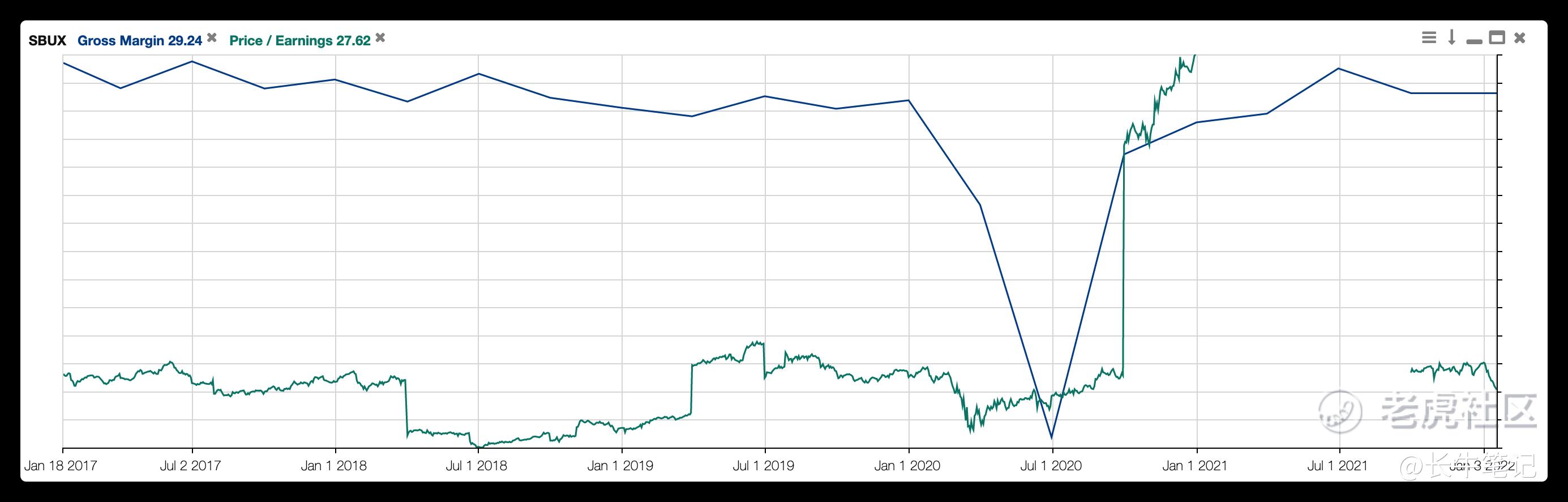

从估值层面来说,目前的PE已经回落到28左右,接近于18-19年正常情况下的PE上限,已属于相对合理的状态,但距离18-19年的PE低点还有10-20%的空间。而毛利率已经回到了正常的30%左右。

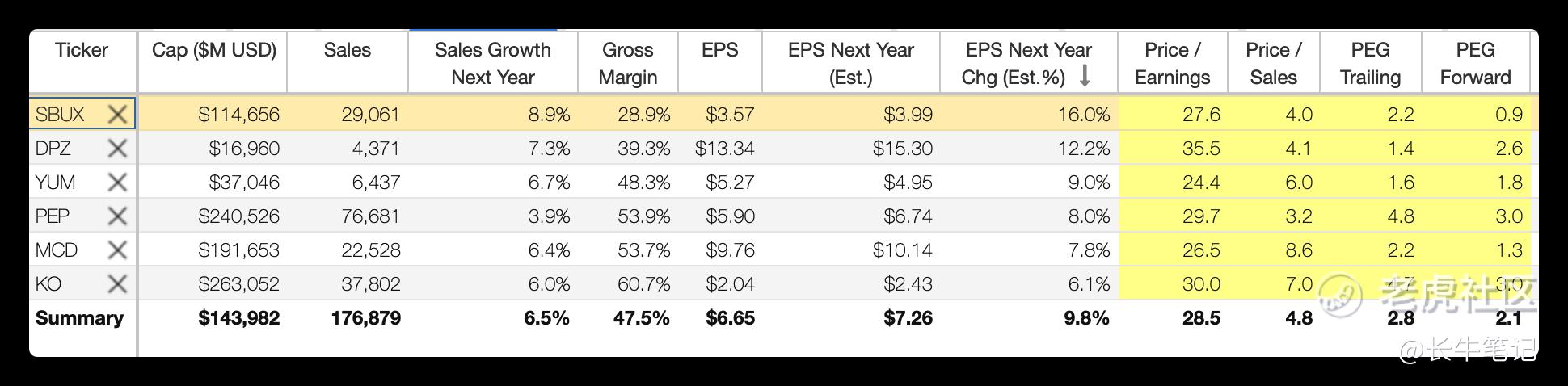

从营收层面,下一财年的营收预期为美股3.99美金,增长率为16%,整体是向上发展的趋势。

前瞻的PEG在0.9,也说明了股价处在较合理的位置。和同行业其他公司相比,也属于增速较快的企业。

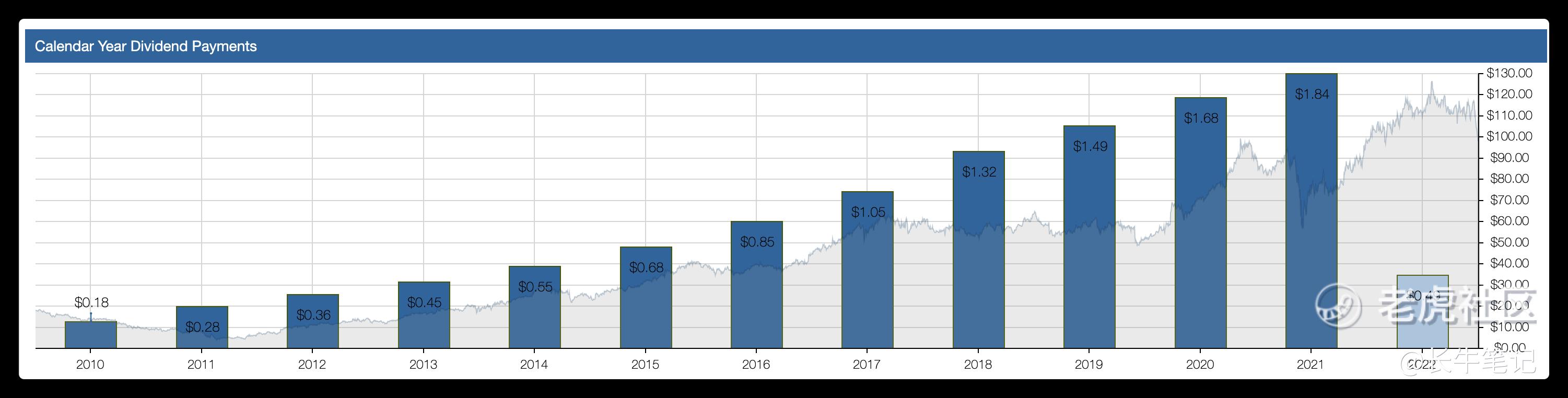

股息层面,星巴克在过去几年持续稳定的发放股息,并保持增长状态,近几年的股息率约在2%左右。

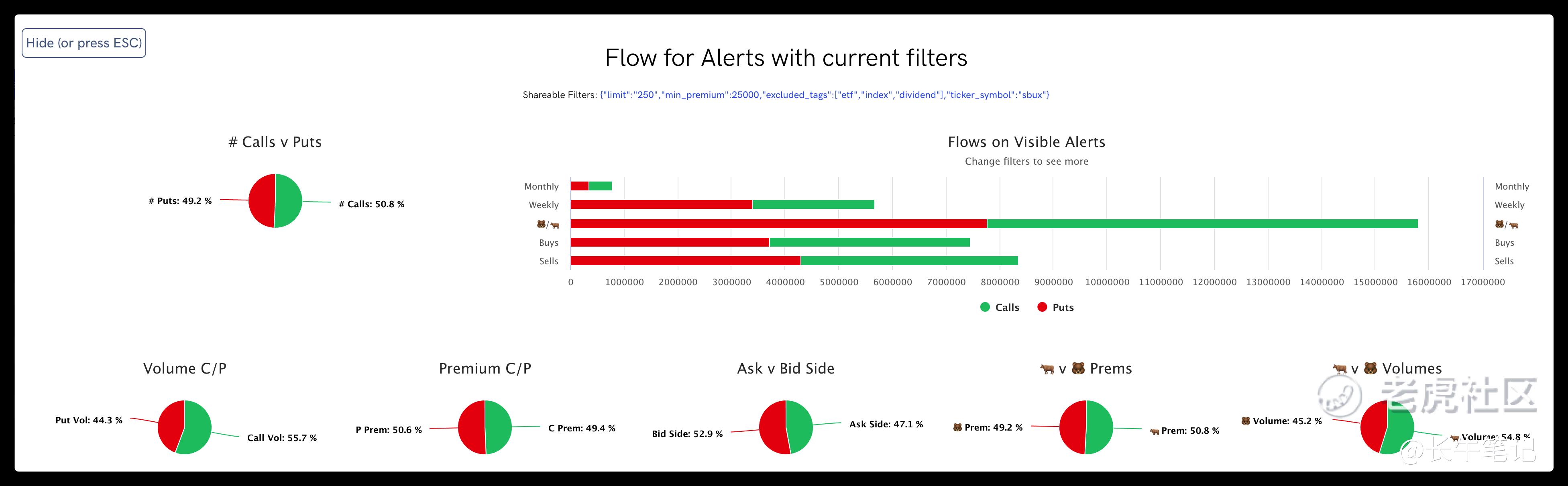

从近期的期权大单来看,基本上多空双方较为均势,空方的意愿略微强一些。

而从近期大于2.5万美元的期权订单分析来说,多空双方基本是持平的。

通过以上数据的呈现,整体来说我个人认为星巴克是非常值得关注的股票,明年的增速预期和稳定的股息发放是非常吸引人的,消息面呈现出来的内容我并不认为会是很大的影响。当然对于线下零售品牌来说近期最大的风险就是疫情,但是21年星巴克已经在与疫情共存的情况下恢复了盈利,除非今年出现重大的黑天鹅事件,否则我认为星巴克是可以获得增长的。

从股价上看这一次的回调已经去除了不少的溢价水分,但还有一定的下行空间,如果能回落到90及以下的价格会更加有吸引力。如果到了这样的价格,估计期权链上也会出现一些新的动向。

近期星巴克在2月会披露新的财报,我会重点关注在这期间星巴克的股价走向,寻求建仓的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。