云计算巨头,资本支出周期分析

【核心观点】

疫情后全球企业数字化、云化进程明显加快,但供应链偏紧、新品创新不足等系列因素抑制了今年服务器市场的表现,叠加互联网行业政策监管的扰动,国内云厂商CAPEX启动周期亦相应延后,并较北美云厂商走势出现明显分叉。进入四季度以来,我们观察到全球服务器供应链正在快速改善,同时作为服务器主要成本项的存储芯片亦开始进入价格下行通道。基于云计算市场需求、行业供需格局等因素的系统分析,我们预计北美云厂商本轮CAPEX上行周期有望至少持续到2022Q3,同时我们判断国内云计算巨头资本开支重启的窗口正不断临近,趋势性反转的时间点大概率在2022Q1末~Q2之间。

一、市场需求:持续保持稳健、快速增长

显然,对云厂商CAPEX周期的判断,不仅要关注历史的经验数据,亦需要更多关注云计算市场本身的需求变化,以及上游供给端(硬件设备、IDC等)的可能约束等。而在本部分内容中,我们重点分析需求端的最新变化。

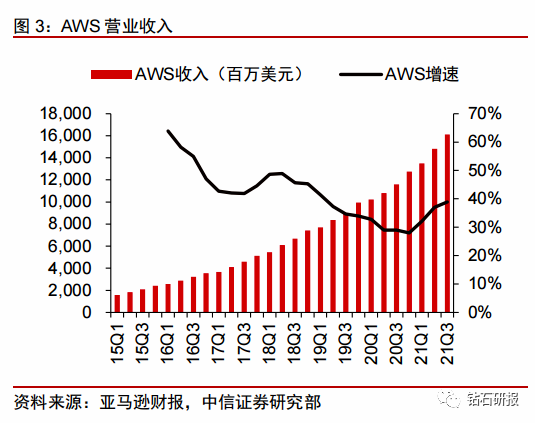

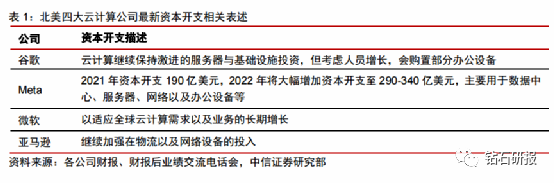

1、北美市场:收入与订单持续高增长。

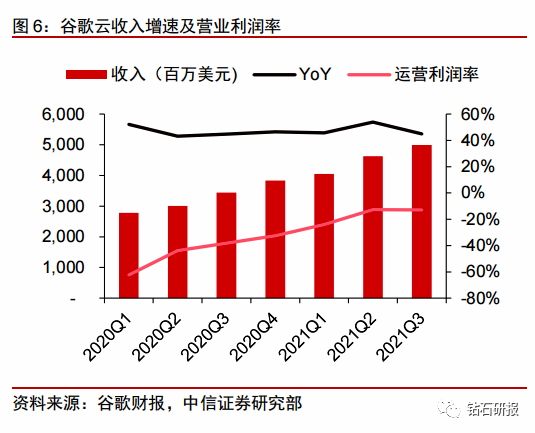

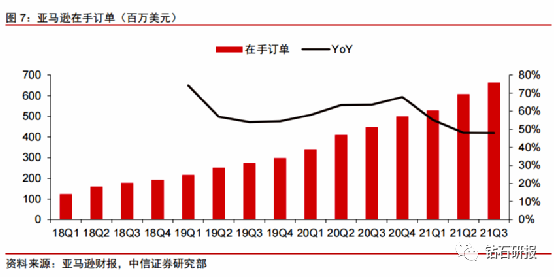

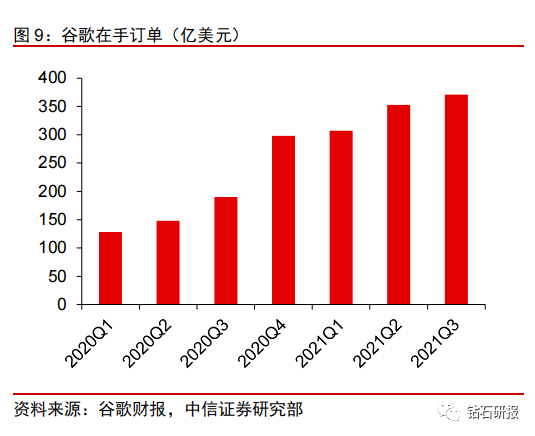

据最新的三季度披露数据,AWS目前在手订单663亿美元,较上季度607亿美元持续提升,微软商业订单1370亿美元(上季度1410亿美元)、谷歌371亿美元(上季度353亿美元),反映中大型企业上云的确定性依旧突出。收入端,AWS当季收入161亿美元(+38.9%),Azure、谷歌云则分别同比+50%、+45%,同比增速保持稳健。利润端,上季度扰动排除后,AWS营业利润率环比改善至30.3%。而谷歌云在调整折旧政策后,营业亏损迅速改善,三季度运营亏损率收窄至13%。中期视角下,主流云厂商在硬件优化层面持续推进,中长期的利润水平仍存上升空间。同时我们看到在三季度,主要云厂商均大幅扩充了销售团队力量,加强对头部客户的field服务,并且着力深耕金融、工业、能源等垂直领域客户。

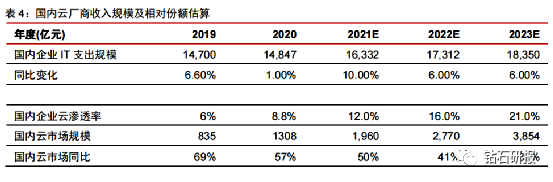

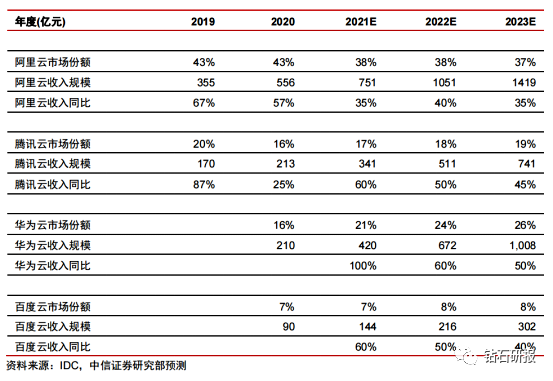

2、国内市场:虽受短期因素扰动,但整体依然维持强劲。

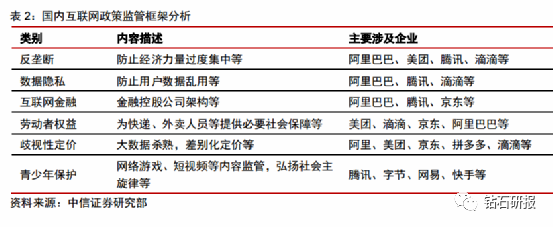

今年下半年以来,国内对互联网行业加强政策监管,市场由此担心云计算市场需求的下滑,同时阿里云由于部分核心客户、订单的流失带来的收入增速放缓亦加大了市场的担忧。但回到行业本身,我们看到国内云计算市场的核心增长逻辑并没有受到破坏,主要体现在:1)除阿里云外,我们看到华为云、腾讯云、百度云今年营收继续保持高速增长,我们估算各自年增速均在60%以上;2)参考欧美市场经验,强监管、经济下行带来的部分企业盈利能力下滑,亦可能加速其向云端迁移的步伐,这样方能更好地节省成本和实现现金流管理;3)类似于欧美2018~2019年,目前国内云计算市场的增长动能正逐步从互联网、科技类企业向传统中大型企业迁移。因此综合上述因素,我们对于国内云计算市场的短期、中长期成长前景继续维持乐观态度。

二、市场供给:自四季度开始环比显著改善

1、市场回顾:

和消费电子等市场类似,作为云厂商CAPEX最主要的组成部分,全球服务器市场今年亦面临供应紧缺、价格偏贵等系列因素的干扰,而这些因素亦较大程度上延缓了云厂商“产能扩充”“产能更新换代”等系列需求。

市场供给:今年上半年,全球服务器市场受累于核心CPU芯片的供应紧张,而进入下半年,PMIC、MCU等成熟、小件芯片供应紧张,亦使得市场供应持续偏紧,同时我们亦看到作为服务器主要成本项的存储芯片,今年前三季度价格亦不断上行。而供需偏紧的状况,我们亦可以从服务器整机厂商(例如浪潮信息)的毛利率数据中得到佐证。

更新换代:上一次全球服务器集中采购高点在2018年,而考虑到3年一次的换机周期,理论上今年是全球服务器的更新换代高点,但缘于持续偏紧的供应&较高的价格,以及今年英特尔发布的代号Ice Lake的芯片更多被市场视为一款过渡性的芯片,目前全球市场导入量仅100万台左右。上述因素均使得市场将服务器换机需求更多地推迟到了明年。

2、市场现状:

进入四季度以来,我们看到供给端的约束正在逐步减弱,全球供应链正在步入正常轨道,同时备受期待的英特尔全新一代服务器CPU芯片Sapphire Rapids正在按照既定的节奏推进,因此我们判断,无论是从整体供应、新产品上市等维度,明年全球服务器市场均有望较今年出现显著改善。

市场供应:进入四季度,我们观察到,面向服务器的PMIC(电源管理)等芯片&器件已经不再短缺,渠道端库存水平正在有序恢复。同时作为服务器最主要成本之一的存储芯片,自进入四季度之后,价格开始进入环比下行通道,供应的改善、整机价格的下移,将显著刺激云厂商的服务器整机采购需求。

更新换代:按照目前英特尔给出的最新指引,全新一代服务器芯片Sapphire Rapids继续维持此前的时间表,即:Q1发布、Q2大规模ramp,而作为备受市场期待的产品,如果仍能按既定日期发布,亦有望显著推动全球已被延迟的服务器更新换代需求。

三、CAPEX拐点:国内市场有望在2022Q1末~Q2反转向上

持续旺盛的云计算市场需求,以及不断改善的供需格局、新产品的可能上市、关键零部件厂商的乐观指引(Aspeed)等,均使得我们有足够的信心对明年全球服务器市场保持乐观。而对于文章开头提出的两个核心问题,我们的回答和主要逻辑大致如下。

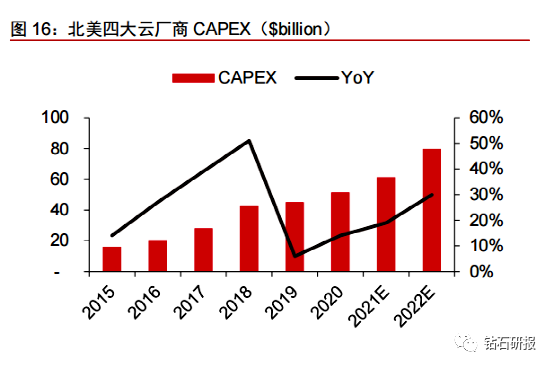

1、北美市场:预计本轮CAPEX上行周期至少持续至2022Q3。

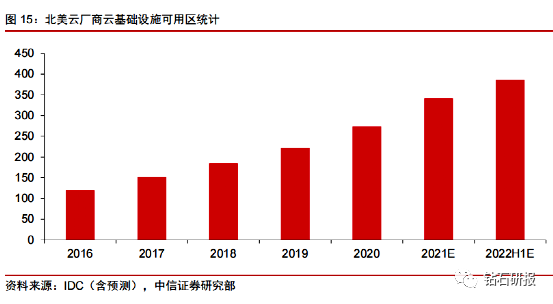

在持续了四个季度的下行之后,本轮北美云厂商的CAPEX自今年Q2末开始上行,目前整体依然维持强劲,同时我们看到,在最新的三季报中,主要厂商对明年的CAPEX亦给出了相对乐观的指引,主要的支撑包括云计算市场本身强劲需求、元宇宙等新业务领域投入等。历史经验数据显示,一轮云厂商的CAPEX周期大约是上行4~6个季度、下行4~6个季度,叠加今年全球服务器市场偏紧的供给状态,因此我们预计本轮北美云厂商的CAPEX周期至少能持续到2022Q3左右,即维持5个季度左右。同时我们看到,自2021Q2开始,Meta、微软均开始启动自身数据中心从100G向200/400Gb的大规模技术升级,按照IDC估算数据,这意味着,未来三年,全球数据中心200/400/800G交换机端口有望维持60%以上的复合增速,直接利好相关的上游光模块企业。

2、国内市场:云巨头CAPEX有望在2022Q1末~Q2之间反转向上。

我们认为,政策监管、偏贵的采购价格、新品缺乏吸引力等因素,相应延后了国内云厂商的CAEPX启动周期。但我们亦看到,截止到Q4,国内云厂商的CAPEX已经趋势性收缩达6个季度,同时国内云计算市场需求继续维持强劲,叠加服务器本身供需状况、整机价格等持续改善等,我们判断国内云计算巨头重启资本开支的窗口正不断临近。结合产业链上游的调研,以及我们自身的模型测算,我们预计反转的时间点极可能在2022Q1末~Q2之间。

四、钻石研报筛选A股相关公司:

光模块:中际旭创、新易盛。

IDC:数据港、科华数据。

文章首发-搜索:钻石研报。来源:中信证券。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。