发现了一个不大行的行业

今天有几个事儿值得说说,我就直接一二三开始了。

第一个,又有两只新股破发,奥尼电子、南模生物,分别跌了12%和18%。

新股执行定价新规后,破发倒也没什么不正常,但我今天在论坛上转,看到有网友说破发集中在医疗保健行业,就想看看是不是这么回事。

我统计了一下,定价新规后已经有111只新股上市,破发14只,里面真的有6只都是医疗保健行业的,而且其中4只是单签亏钱最多的前4名。

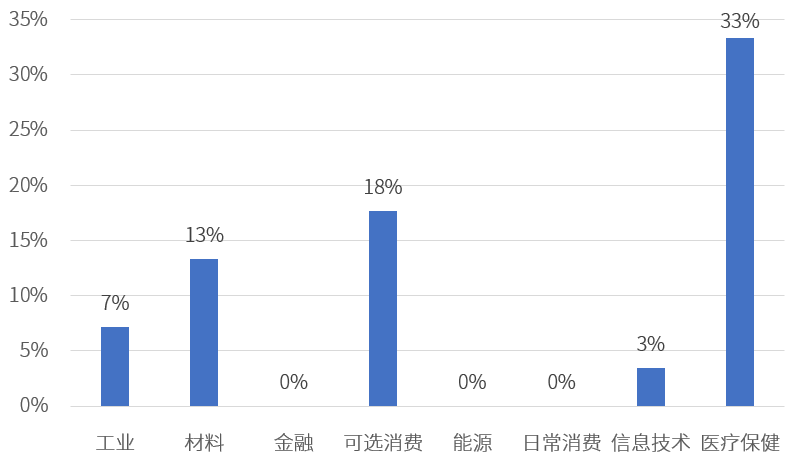

但因为每个行业上市的新股数量不一样多,会不会是医疗保健行业新股多所以破发的也多呢?我又统计了一下各个行业的破发率,发现确实医疗保健行业破发率最高,有三分之一都破发了。下图是各行业破发率:

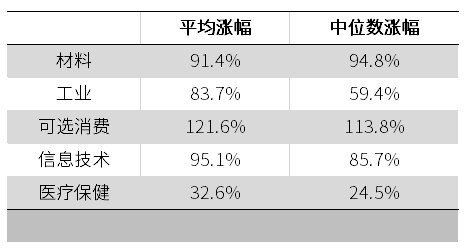

这里面金融、能源、日常消费三个行业,破发率是零,原因是发的新股太少,没什么统计意义。工业、材料、可选消费、信息技术、医疗保健,这5个行业新股都比较多,我又统计了一下它们新股的平均涨幅和中位数涨幅,按首日收盘价算的:

看起来医疗保健行业的新股确实不大行,比其他行业明显弱。我猜想这可能和生物医药股定价比较难有关系,研发投入大,将来能否成功又有不确定性。

就比如港股上市的开拓药业,今年因为研发新冠药物大涨,是十倍牛股,但今天公布三期临床中期分析数据不顺利,股价大跌70%,把今年涨幅都跌回了。

这类股票在结果出来之前怎么去定价,那市场肯定有非常大的分歧。新股询价的时候,网下投资者可能比较看好,但发出来后市场并不认,可能就是造成了医疗保健行业新股收益偏低的原因。

如果你对打新破发非常敏感,那今后对医疗保健行业的新股可以更慎重。

第二个,是知名量化私募基金幻方发了一封致投资者信,因为旗下基金出现历史上最大回撤向投资者道歉。

幻方是个纯量化的公司,既做AI量化选股来长期持有,也做高换手来交易波动。之前的业绩很好,但今年下半年开始并不顺利,把上半年赚的钱都亏回去了。

公司总结问题,一是市场风格切换太快,导致AI决策过于冒进,买卖点没把握好。也就是策略出现了失效,没跟上市场的变化。

二是量化行业发展太快,资金太多,策略同质化严重。量化策略能容纳的资金都是有限的,钱太多了之后,也就只能互相割韭菜。

解决的办法也对应两点,第一是公司要加大策略研发力度,改进策略,第二是公司主动收缩规模,停止申购并且免赎回费鼓励用户赎回。

我讲这个例子还是想和大伙说,这些装备顶尖、又是人工智能、又是机器学习的量化团队,现在都互相割得白热化,就像几个机械化步兵师正在火拼,轰隆隆呢,咱们手拿小刀的散户,是不是就不要急着亲自往战场里冲啦,你想咱冲进去,是能砍下一两个坦克脑袋再平安归来呢,还是砰砰砰被炸平呢,太难啦。

三是支付宝上的相互宝,宣布要停止了。从现在开始,所有参与用户不会再继续分担,但是如果在2022年1月28日之前确诊符合理赔条件的疾病,仍然可以理赔,这钱蚂蚁出了。1月28日之后,相互宝就不再有了。

相互宝是个互助计划,并不是保险,这个关闭算是预料之中,之前其他平台搞的这种疾病互助项目,都已经关了,主要原因是监管认为存在一些风险。

就比如相互宝项目,这几年很多同学觉得分摊费用越来越多,为什么呢?

因为相互宝的机制是大家分摊,不区分年龄,但人生病的概率是随着年龄成倍提高的。如果相互宝没有新的人加入,那随着既有参与者年龄增长,生病概率本身就会快速增加,导致分摊金额的上升。

而分摊金额上升之后,年轻人就觉得参加不划算了,明明年龄大的人生病概率高,均摊岂不是相当于年轻人补贴年龄大的人?那年轻人还不如自己去买个保险划算。这样一来,相互宝就没有了新鲜血液补充,而已经参加的人里面,年轻、身体好的,也发现不划算,就会选择退出,如此一来相互宝就可能会陷入一个逆向选择的恶性循环。

更重要的相互宝不属于保险,不受保险保护基金的保护,相当于脱离了我们现在的金融监管框架,那如果将来参加者不愿意再支付越来越高的互助金,就有可能产生风险。

已经参加相互宝的同学,现在去产品页就可以看到通知了,以后还想获得类似保障的话,可以选择正经的重疾险产品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。