新能源反弹,也具备了反弹的基础

如果我的文章让你受益,请关注我的微信公众号,请点击上方蓝字“大道不简的投资感悟”,然后在右上角“...”点选“设为星标”。我只有这个微信公众号,其他的相似名字的都是李鬼,请当心。

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人投资的思考感悟的分享,仅供阅读,不构成任何投资建议!

一、新能源板大反弹

在昨天至暗时刻过去后,今天新能源迎来了大反弹。

先看看指数。新能源15股指数是2096,涨4.14%。大幅收复昨天失地。

再看看新能源7股,指数是2479,跌3.68%,也收复昨日失地,但还是在下降通道中

再看看大道指数是2883,涨3.82%,和前面一致。

这段时间新能源大跌,特别是XK短时间断崖式下跌,让投资者也承受了很大的回撤,而投机者在追涨杀跌的杀跌之中。

新能源今天能企稳,有下面的一些因素:

1、乘联会将2022年新能源乘用车销量预测提升至550万辆,整体新能源汽车销量预期为600万辆。乘联会数据显示,12月份新能源乘用车批发量达到50.5万辆,同比增长138.9%;全年新能源乘用车批发量达到331.2万辆,同比增长181%,市场之前普遍担心今年新能源汽车销量增速会大幅下滑,按照乘联会的预测,今年还有60%以上的增长,还是高速增长,新能源汽车还是高速增长行业。

2、碳酸锂期货大跌,带来了新能源锂电更好的预期,碳酸锂涨价抑制需求可能会缓解一些,到底能降多少?全年平均价在什么位置还要观察。

3、锂电池材料业绩和光伏储能四季度的业绩预告都不错,说明业绩没问题,不是杀业绩,最多是杀估值,估值会动态变化的,杀过头了,到时候又有可能高估过头。

4、新能源板块跌幅比较大,普遍公司的跌幅都到30-40%了,调整的幅度已经差不多了,当然不排除继续调整。我们看看20年2月到5月新能源一波大调整,21年2月到4月一波大调整,调整幅度也非常大,30-50%,阳光电源腰斩,今年这波也一样,调整幅度大,但是调整来的比去年、前年更早。

5、原来市场都说美股加息会杀成长股估值,结果特斯拉这种正宗美国成长股没杀估值,A股在疯狂杀成长股估值,而最近迹象显示国内会降息,而且是早于美股加息之前减息,破解美股加息对A股成长股的影响。

新能源板块短期内能否稳定下来还不好说,但是已经是底部阶段或是接近底部阶段了。当然,就算是底部也许会反复探底,去年9月份的时候就是反复探底。

我已经看到专门做波段的投机的朋友也开始进入新能源了,也许现在这个点位是基本面和技术派都认为的低点。

XK最近断崖式的下降,其实还是和目前没有销量有关,无论是张兴海还是余承东,把两者的合作关系说的很清楚了,而且目标也说的很清楚。但是目前还没有到交付阶段,属于业绩真空期,业绩真空期叠加新能源板块调整,同时各种质疑的声音,导致XK最近股价表现很差,持股体验很差。耐心等待试驾车铺到位,然后关注3月份的销量和4/5月份的销量,只要有5000以上的月销量,肯定不会如此弱势,让我们耐心等待。

二、中概股可能企稳了

中概股经过去年的大调整,已经成为中丐股了,不过,事情总会反转变化的,目前中概股有企稳的迹象,特别是淘宝被芒格增持了以后,逐步企稳,带来了中概股的企稳。

而且最近美国券商又开始纷纷上调一些中概股的目标价,开始对中概股有兴趣了。

关注中概股的机会,观察会不会有持续性,目前中概股跌幅巨大,再创新低的可能性并不大,当然,要往上也不容易。是一个比较安全的位置了。

三、新能源汽车一月份可能环比去年12月份继续增长

几家新势力,包括蔚来、理想、小鹏、大众MEB的ID系列、特斯拉,排产不下降,1月份可能为上升状态,主要因为在手订单量饱满。

预计比亚迪1月份也有可能环比增长。

新能源汽车不断增长,新能源板块22年开年的业绩有保障。

四、光伏2022的一些最新推测

装机规模

根据国家能源局发布的数据,2021年1-11月国内光伏累计装机34.8GW,同比增长34%,其中户用年度累计规模为16.49GW,同比增长64%,预计国内光伏全年装机将达50GW以上。

由于今年实际装机不及预期(原来预计是55-65GW),这使得光伏行业普遍对明年新增装机预期比较乐观。业内人士表示,2022年我国光伏新增装机可能在75GW以上。

而东吴证券近期发布的研报则更为乐观,2022年一季度硅料有16万吨产能陆续释放,价格下调将大幅刺激需求,预计一季度淡季不淡,后续逐季提升。产业链降价带动地面电站加速起量,整县推进+电价上涨刺激分布式光伏爆发式增长,东吴证券预计2022年国内市场需求或达80GW+,同增60%+,其中分布式光伏比例达50%+。

一些观点:

1、逆变器及辅材确定性受益放量,关注格局及利润率改善,逆变器继续维持强者恒强的格局,而且利润率有望改善。

2、N型迈入量产元年,孕育设备新机遇,Topcon和HJT都有机会,

3、发电侧大基数+用户侧高弹性,2022年储能确定性高增长

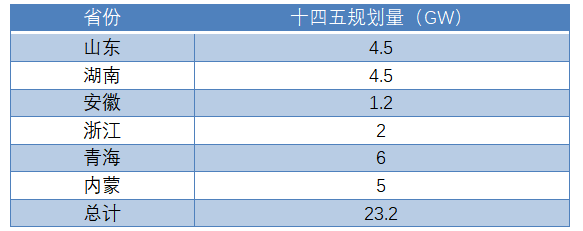

五、22年储能规划量高

梳理近期各省出台的各省储能规划,从各省发布的规划来看,其总量或许远不止30GW。如下表所示,仅明确公布目标的6个省份总量就占到了全国总量的近80%;此外还有至少20个省份发布了新能源配置储能的文件,“十四五”期间地方规划的量将远超30GW。

今年是储能跑马圈地的一年,如果占据了阵地,就会进入前几,形成格局。对各个储能公司来说都是很关键的一年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。