东方日升卖资产应对业绩下滑?拟2330万美元转让国外电站资产

■作者 | 青山

数据显示,2021年前三季度,伴随着东方日升净利润的下滑,公司毛利率也出现下降趋势,毛利率由2020年的20%以上已下滑至个位数,面对经营业绩压力,东方日升不得不调整业务架构实现自救,2021年下半年以来,公司通过多起卖卖卖旗下资产方式回笼资金来应对业绩下滑。

拟2330万美元转让电站资产

1月7日晚间,东方日升发布公告称:

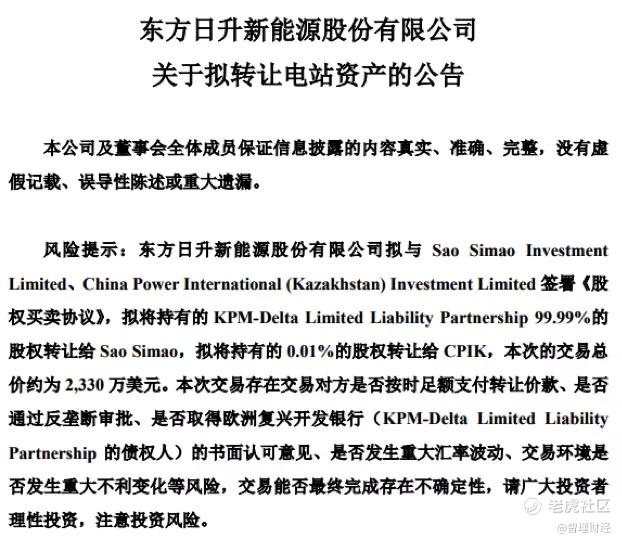

公司司拟与 Sao Simao 、CPIK 签署《股权买卖协议》,拟将持有的 KPM 99.99%的股权转让给 Sao Simao,拟将持有的0.01%的股权转让给CPIK,本次的交易总价约为2330万美元。本次交易完成后,公司不再持有 KPM 的股权。

来源:公告截图

公告显示,该事项已获得董事会审议通过。

据了解,KPM成立于1998年10月底,公司主营业务为太阳能发电。

截止目前,该公司电站运营情况主要有,哈萨克斯坦 Gulshat 40MW光伏电站项目位于 Karagandaregion,Aktogay district, Gulshat village,电站的建设备案总容量为40兆瓦,于2019年1月建成并网投入运营,该电站2020年发电量为6561.22万度,2021年1-9月发电量为5385.84万度。

来源:公告截图

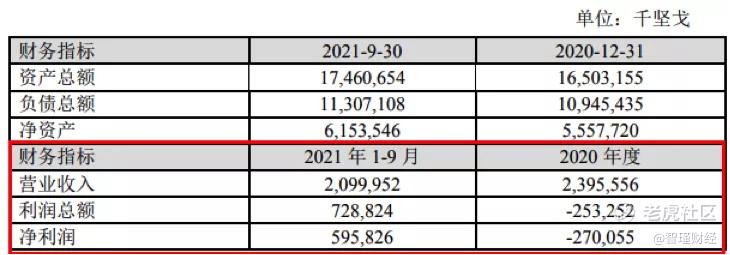

最新财务数据显示:

2020年KPM的经营业绩表现增收不增利,利润总额和净利润均亏损,2021年前三季度,公司经营业绩有所好转,营业收入和净利润出现正增长。

对于出售KPM一事的原因?东方日升表示:

“出售 KPM 有利于公司提高资产运营效率,有助于公司回收光伏电站建设资金,使公司回笼资金后能够继续用于新的光伏电站建设,提高公司在全球光伏电站业务的市场占有率及影响力,有助于公司实现海外光伏电站建设业务的整体战略方针。根据公司初步测算,本次交易预计产生税前利润5140.59万元。”

在风险方面,东方日升提示到:

该项交易还存在双方是否按时足额支付转让价款、是否通过反垄断审批、是否取得欧洲复兴开发银行(KPM的债权人)的书面认可意见、是否发生重大汇率波动、交易环境是否发生重大不利变化等风险。

事实上,这也并非是东方日升今年以来第一次卖卖卖资产了。

2021年6月17日,东方日升发布公告称,拟将持有的江苏九九久科技有限公司12.76%股权以3.55亿元转让给成都康晖大健康科技有限公司。截至公告日东方日升对该公司的收购还不足3年。

6月25日,东方日升再次发布公告,公司全资公司东方日升(宁波)电力开发有限公司拟将持有的宁海新电电力开发有限公司、五莲京科光伏发电有限公司、铜鼓县铜升电力开发有限公司100%的股权转让给湖北岚风能源发展有限公司,交易总价为5.79亿元。

随后,8月2日,东方日升公告称,公司拟将控股子公司江苏斯威克新材料股份有限公司(下称“江苏斯威克”)50%的股权作价18亿转让给深圳市燃气集团股份有限公司,与此同时,以每股净资产定价向员工持股平台转让江苏斯威克2.49%股份,公司持有江苏斯威克的股份比例将从69.08%下降至16.59%。

10月18日,东方日升表示,拟出售高邮振兴新能源科技有限公司100%股权、江苏新电投资管理有限公司100%股权、芮城县宝升电力开发有限公司100%股权、神木市神光新能源电力有限公司100%股权,分别以3.23亿元、2.24亿元、8764.00万元、1.24亿元的价格转让给深燃清洁能源,交易总价为7.58亿元,预计产生税前利润2.37亿元。

10月28日,东方日升又发布了转让资产的公告,拟将其持有的澳洲Merredin SolarFarm132MW 光伏电站项目转让给Merredin Project Company Pty Ltd.,交易总价约8.6亿元(1.86亿澳元),预计产生税前利润4298.93万元人民币。

增收不增利,毛利率连续下滑

公开资料显示:

东方日升是一家太阳能光伏应用产品专业供应商,主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等产品的研发、生产和销售;其太阳能电池片既可单独销售,也可以作为下游组件生产的原材料。

最新财报数据显示:

2021年前三季度,东方日升实现营业收入为129.88亿元,同比增长19.93%;

实现净利润3.54亿元,同比下降45.33%;

扣非后的净利润亏损2.30亿元,同比下降165.59%。

从毛利率角度来看,近两年来,东方日升的毛利率出现连续下滑趋势。具体来看,2020年第三季度至2021年第三季度,五个季度的毛利率分别为21.07%、13.65%、9.44%、8.84%、7.94%。

“由于东方日升主营光伏组件业务盈利受上游硅料价格持续上涨、三季度玻璃和胶膜等辅材价格上涨等因素影响,公司盈利能力下降。”

西南证券分析认为:

“东方日升通过剥离非核心业务,回笼现金聚焦组件主业;伴随着四季度硅料产能陆续投放,硅料价格有望松动缓解原材料成本压力,同时随着自产电池配套比例的提升,东方日升业绩有望迎来拐点。”

至于其未来发展如何?我们将持续关注!

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。