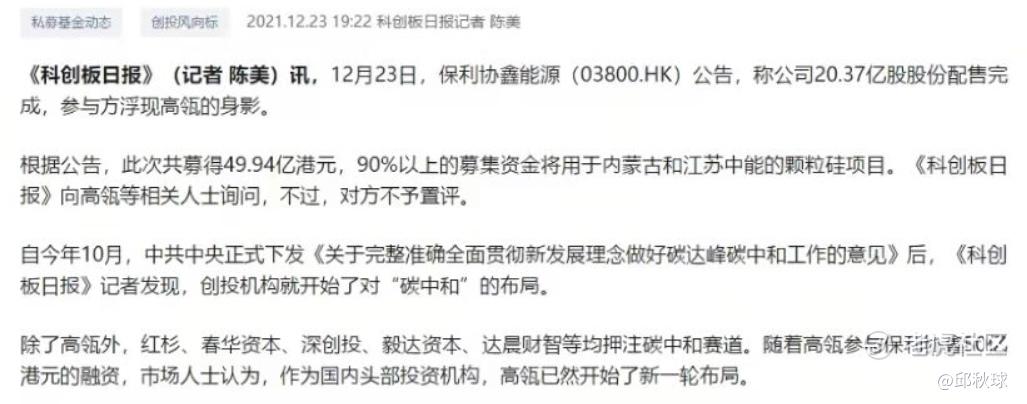

一只浴火重生颠覆行业的港股

先来一份菜脯密码,港股的$保利协鑫能源(03800)$,有着不成功便成仁的勇气。

逻辑:高领资本加持24亿领投。

内行人是否看好,不重要,非本行业的人,真金白银干进来了,才是最重要的。

高瓴资本的光伏历史战绩先秀秀:

硅料龙头通威股份,高领认购5亿元,对应股价为28元/股;目前44

逆变器龙头阳光电源,认购5.17亿元,对应股价为57.5元/股;目前140

组件一体化龙头隆基股份,认购158亿元,对应股价为70元/股。目前80。

可以说高领资本拿光伏龙头未尝败绩。对行业的认知属于顶级。

今年2月,江苏中能与$中环股份(002129)$,$隆基股份(601012)$分别签订了35万吨、91.4万吨多晶硅的长单销售合同。其中,江苏中能正是此次保利协鑫配股募资后的重点项目。

今年上半年,保利协鑫也业绩回暖,公司收入达87.79亿元人民币,归母净利润约24.07亿元人民。

按照目前估值和业绩预期,明年年报期,保利协鑫的PE只有10多。在光伏行业属于严重低估。

通威目前PE25,上游在20-30才是正常估值。

但考虑到港股流动性问题,而且是TO市场,虽然是个低估,但爆发很难说。作为明年的中长线。拿一整年是可行的。

这里要讲的是核心逻辑。协鑫的颗粒硅。

当年协鑫原本就是光伏龙头,被隆基干翻了之后一蹶不振。

这两年保利协鑫用全部身价赌颗粒硅

如果赌成,那么又是一轮隆基的玩法,行业颠覆。

颗粒硅一旦工艺成熟,通威要被干翻。(注意配置通威这里要小心挨打)

简单直白的说,颗粒硅有这几个优势。

第一:能耗。

颗粒硅工艺能耗大大降低,对于中国这样对能耗敏感的区域,未来大有前途。

第二:核心决定因素,品质。

一个新技术,如果品质不行,再好都没有用。

但我们看到隆基、中环、晶澳都已经开始采购,说明这个技术已经逐步得到行业龙头的认可。

大订单还是多晶硅,颗粒硅正在逐步验证中。

第三:成本

新方法成本低20%,而且有改良空间。募集资金就是用于扩产以及改良

第四:时机。

时机很重要,很多暴富机会都是因为时机正确了。

未来光伏市场会很大,而上游的技术变革已经很多年没有变化了。

为什么?

没有必要,因为现有的技术非常成熟完善,没有人想去搞新技术突破。

就如当年隆基战胜协鑫是一样的。

新技术需要拿出不成功便成仁的勇气。

做失败了,就是死路。

但隆基赌赢了,协鑫还不好说。

为什么现在要推协鑫,因为比谁都更懂行业的高领资本也下重注了

这是浴火重生的过程,很痛苦,但市场也很期待。

高领资本的下重注,是这个技术的核心风向。

代表了产业资本对这个技术的认可,这才是股市里面最核心的风向。

内行人是否看好,不重要,

非本行业的人,真金白银干进来了,才是最重要的。

尤其是高领资本这样,在行业投研认知已经到顶的风投。基本不会看错。

我们能做的,就是大哥吃肉,我们喝汤,足以。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。