小米Q3业绩受挫,未来还明朗吗?

小米收入细分:

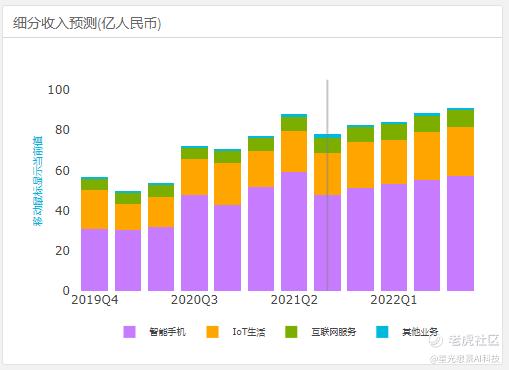

以2021Q3的收入来看,小米的业务主要由智能手机(占比为61.3%)、物联网与生活消费产品(主要是扫地机器人、智能电视及笔记本电脑等,占比为26.8%)、互联网服务(占比9.4%)和其他收入(占比2.5%)组成。

小米与苹果公司类似,互联网服务业务近年来占比呈不断提升的趋势,服务收入为7337.9百万元,其中4800百万元来自广告服务,1000百万元来自游戏分发、剩余部分来自增值服务和境外互联网服务。

得益于小米生态链品类的不断导入,小米集团的IoT生活消费产品占比由2017年的22.5%逐年提升至26.8%,而智能手机业务占比由2017年的65.8%逐年下降至2021年三季度的61.3%,2020年三季度手机业务占比曾回升至66%,主要得益于抢占了部分华为的市场份额以及中高端手机占比提升推高了平均销售价格所致。

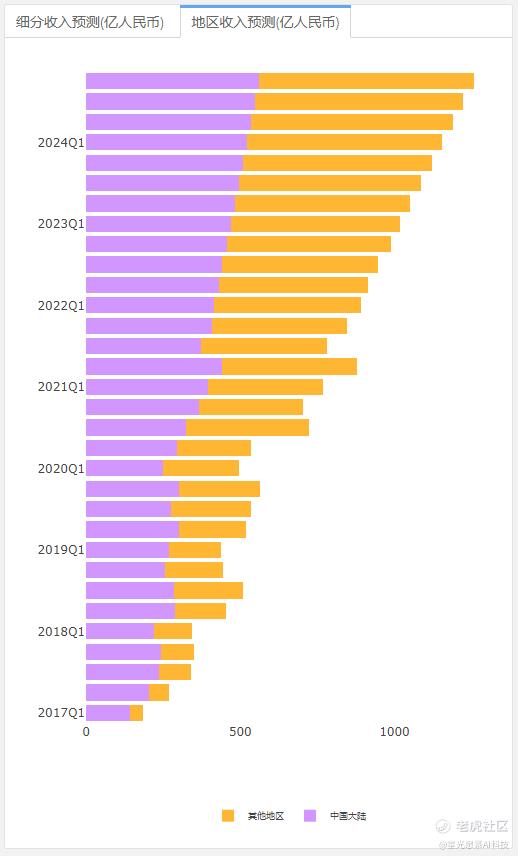

按地区来看,小米集团境外的收入于2020年起超过境内收入,2021Q3小米境外收入占比52.4%,其中境外收入主要来自于印度市场。由于南亚市场智能手机渗透率较低,加上近年来经济发展较快,因而来自境外的收入增速远高于国内。

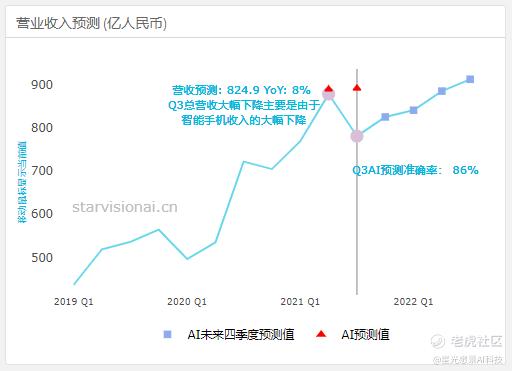

从单季度增长来看,小米集团的季节性效应不太明显,过去的收入增速高点出现在2020Q3和2021Q2,主要受益于国内外市场份额提升带动的增量,以及高端机销量带动的增价。

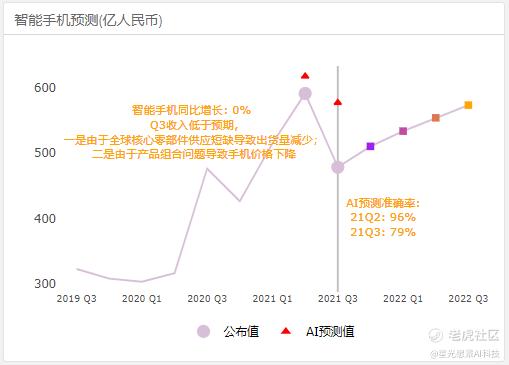

2021Q3智能手机作为小米的核心业务,同比增长为0%,增速严重放缓,让我们看看发生了什么?

首先,让我们来了解一下智能手机的行业大环境如何:

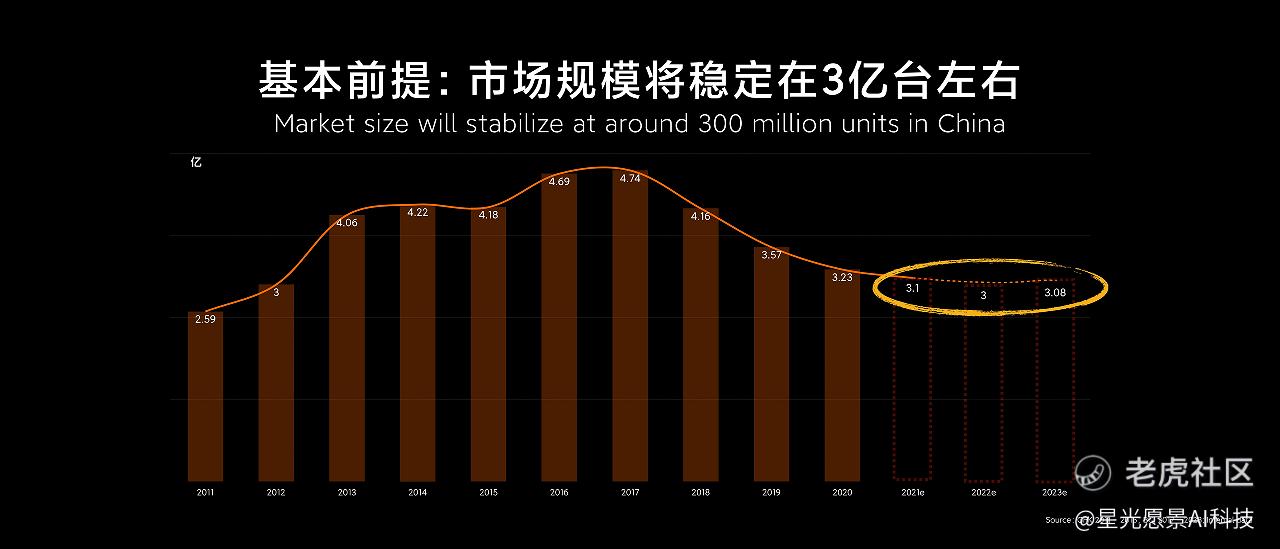

从小米全球投资者交流日披露的手机业的宏观环境来看,中国手机行业进入存量市场, 市场规模由2017年的4.74亿下降到2021年的3.1亿部,之后将稳定在3亿台左右。

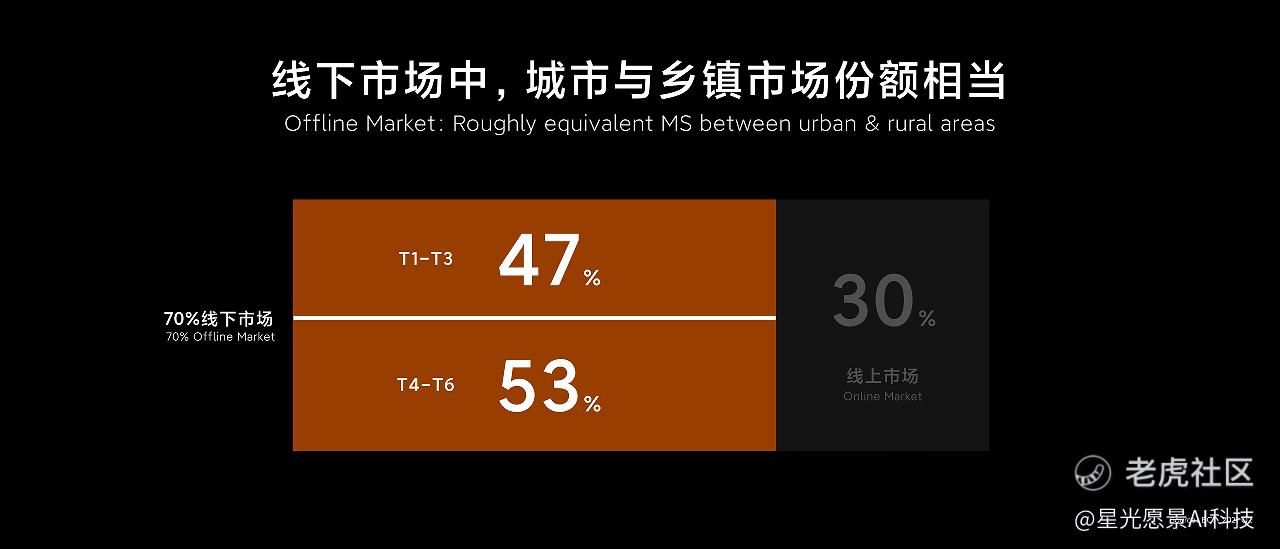

这个存量市场中,线上和线下渠道是3:7,而小米的渠道是线上线下7:3,目前线上渠道增速大约1%,增速已非常缓慢,增长将主要来自于线下。据小米透露,智能手机的4个线下渠道中,1) 手机连锁市场在逐渐下滑和萎缩;2)品牌店,呈现蓬勃发展态势;3)运营商的营业厅,转型增长;4)手机独立店,快速下滑。

这意味着小米要保持亮眼的增长只能通过三个路径获得:

1. 抢夺线下优质渠道

2. 在有增量的国际市场中有所突破

3. 品牌高端化,触达更多人群

以小米的渠道发展来看,线下优质渠道(品牌店和运营商)的突破尤为重要,运营商的影响力不容小觑,运营商每年给用户的补贴额度为600亿,主要基于话费合约对用户和渠道进行补贴,如果能获得补贴无疑提升了产品的渠道销售能力,而小米过去在运营商市场受益较少,所以小米在B端增加了销售费用支出主攻运营商渠道,主要体现在销售人员的薪酬支出增长上,三季度小米的推广人员薪酬同比增加87.9%,总支出开支增加35.6%。一般来说,当销售费用中人员薪酬开支占比上升,说明企业目前的渠道重点在B端。当前小米的运营商搭载率仍不足5%,预期将努力达到20%。

Starvisionai预测四季度供应链缺货的情况将得到缓解,小米亦表示会在未来追加产能,缺货会有所改观,同时小米会持续布局线下,但线下模型的养成仍需时间才能达到小米所需要的线下市占率。

存量市场竞争

在华为被制裁后,华为去年同期30%的市场份额被瓜分,于今年Q3仅剩下8%的市场份额,其中抢夺市场方面增速最猛的是从华为独立出来的荣耀,同比增速为96%。对于荣耀的回归,小米表示影响不大。从渠道侧看,荣耀是省包模式,小米是品牌直营连锁店模式,重合的核心客户相对偏少,小米规模体量、 技术优势、客户多样性以及渠道纵深均有优势,小米手机 X AIoT 相互融合和促进亦是核心区别点。

国际市场方面,小米在印度市场的份额第一,三星紧随其后,在欧洲市场上,小米位居老二,占23.6%的市场份额,三星以 30.4% 的市占率排位第一,目前海外市场占有率仍低,还有很大的成长空间,以目前海外市场占有份额来看,拉美 16%,非洲 8.5%,欧洲 23.6%。

进军高端化

无论是为了提升利润率还是获得更多消费者,高端化都是关键。但智能手机产品越高端,其芯片、显示屏、相机模组的成本就会越高,需要投入更多研发成本。同时还要解决消费者认知问题,2021年是小米的高端化第二年,高端手机渗透率已由2020年的7%渗透至12%,预计将随着渠道的突破,渗透率可能会进一步提升。

未来增长来自手机 X AIoT

2021Q3,小米的IoT业务收入为209亿人民币,同比增长15.5%,收入低于预期主要因境外海运物流影响所致,物料短缺同样影响了小米IoT的毛利率。

小米的IoT呈扇贝型产品生命周期,今年可穿戴设备、新风空调表现优异,冰箱也预计在年底发力。未来还有众多品类可探索,可使单品的生命周期不断的延伸,同时因为生态链模式天生的高效率的属性,有了生态链的赋能,小米尝试新的品类会变得更容易。2021年拥有 5 个以上 IoT 设备的用户群 700 多万,当核心用户群通过购买单个产品,形成好的体验后,开始源源不断购买产品,将形成流量闭环。如果能通过做好体验把每一个现有的小米用户牢牢的连在我们的体系里,让他不断产生购买,也能让小米产生巨大的变现。starvisionai预测IoT未来两年的CAGR为15.6%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。