评12月议息会议:誓与通胀不两立,挽救美联储的口碑

当通胀的“暂时性”因素超过保质期,更重要的是,随着经济刺激法案陆续落地,当财政接棒货币政策,美联储终于对通胀宣战了。

惯例先进入会议声明变化要点赏析,本期牵扯通胀的措辞遭到了全面修改,故而变动内容较多。

- 原文摘录:The sectors most adversely affected by the pandemic have improved in recent monthsbut continue to be affected by COVID-19. Job gains have been solid in recent months, and the unemployment rate has declined substantially. Supply and demand imbalances related to the pandemic and the reopening of the economy have continued to contribute toelevated levels of inflation.

- 译:近几个月受疫情影响最惨的行业已经开始复苏,但依旧受到疫情影响。就业在近几个月稳健增长,失业率大幅下降。疫情相关的供需失衡和经济重启推高了通胀。

上期表述:近几个月受疫情影响最惨的行业已经开始复苏,但夏季疫情影响了复苏进度。通胀高企,“预计”主要是暂时性的锅。疫情相关的供需失衡和经济重启推高了某些部门的价格。

评:新增了对就业市场的正面评价,继上期改口通胀后,这期确信了通胀不再是“暂时的”,2020年以来铺垫的通胀预期管理到此结束!月初听证会上鲍威尔从修辞手法上解释了已经过期的“暂时性”,毕竟暂时性的时间已经太长了,本义是“不会对长期价格带来永久影响”,市场歧义需要弃用这个词。

- 原文摘录:Risks to the economic outlook remain,including from new variants of the virus.

- 译:经济前景仍然面临风险,包括病毒新变种。

上期表述:经济前景仍然面临风险。

评:给Omicron的潜在风险留了位置,但当前信息还未给出详细的评估。

- 原文摘录:In support of these goals, the Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent.With inflation having exceeded 2 percent for some time, the Committee expects it will be appropriate to maintain this target range until labor market conditions have reached levels consistent with the Committee’s assessments of maximum employment.

- 译:为支持这些目标,委员会决定将联邦基金利率目标区间维持在0%至0.25%。随着通胀率已经超过2%一段时间,委员会预计维持这个目标区间将是合适的,直至劳动力市场条件达到与委员会对充分就业的评估相一致的水平。

上期表述:鉴于通胀持续低于长期目标,委员会将寻求实现通胀率在一段时间内适度高于2%,以使长期通胀均值达到2%且长期通胀预期依然牢牢锚定在2%。委员会预计将维持货币政策的宽松立场直至实现这些目标。委员会决定将联邦基金利率目标区间维持在0%至0.25%,并预计在劳动力市场条件达到与委员会对充分就业的评估相一致的水平、且通胀率已经升至2%并将在一段时间内适度超过2%之前,维持这个目标区间是合适的。

评:可曾记得2020年8月美联储提出的“平均通胀”新概念,为随后的“暂时性”通胀预期管理做了铺垫,现如今使命完成,相关表述删除,通胀已经达标超标,货币政策判断锚点为“充分就业”。

- 原文摘录:In light of inflation developments and the further improvement in the labor market, the Committee decided to reduce the monthly pace of its net asset purchases by $20 billion for Treasury securities and $10 billion for agency mortgage-backed securities.Beginning in January, the Committee will increase its holdings of Treasury securities by at least $40 billion per month and of agency mortgage‑backed securities by at least $20 billion per month.

- 译:鉴于通胀发展和劳动力市场的进一步好转,委员会决定降低每月的净资产购买规模,每月减少200亿美元国债和100亿美元MBS。从1月份开始,购债规模将变为400+200的组合。

上期表述:鉴于去年12月以来经济朝着委员会的目标取得实质性进展,委员会决定开始削减购债步伐,每月减少100亿美元国债和50亿美元MBS。本月晚些时候开始,购债规模将变为700+350的组合,12月将变为600+300的组合。

评:加速taper,于2022年3月中旬结束。以实质性行为强化市场对美联储控通胀的决心,通过市场已经充分消化的taper而非加息指引,来挽救饱受诟病的口碑。

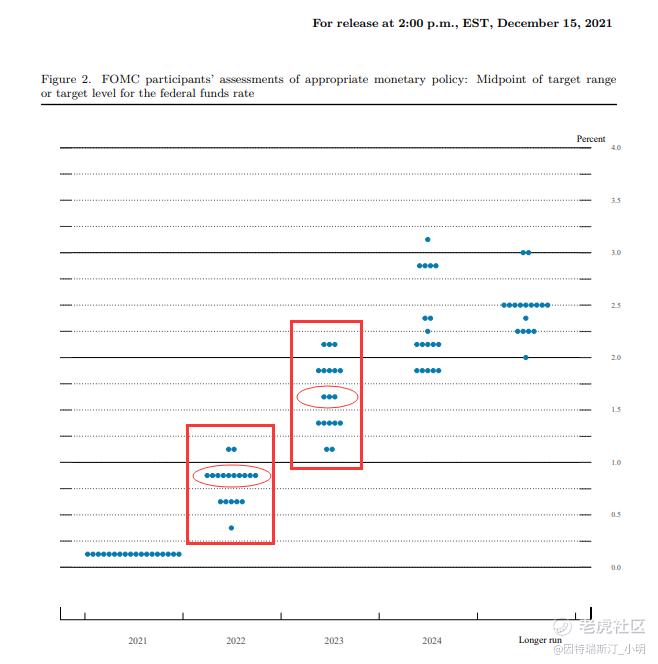

本期点阵图(加息时点)显著鹰派,结果显示2022年加息三次,2023年也将加息三次。很显然这个步伐节奏是扯淡的,点阵图主要用来管理预期,鹰派的点阵图与本期宣战通胀相匹配。同时也给了缓和的表述,在taper结束之前不会开启加息进程,利率预期并不意味着有加息计划(这也是扯淡的)。

根据通胀和就业双重目标,本期会议给了相对鹰派的暗示:美联储行动不会滞后于通胀曲线,可能会在美国经济实现充分就业之前就加息。

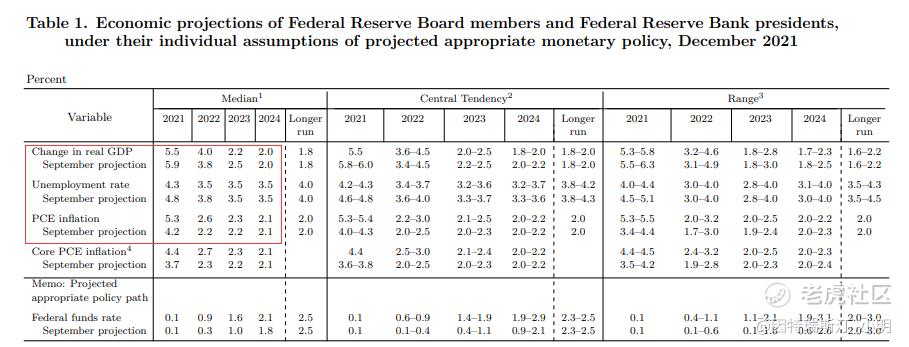

经济数据预期显示,连续两期会议在展望中下调今年增长预期,同时大幅上调通胀预期。

2021-2023三年GDP增速分别为5.5%、4.0%、2.2%,2021-2023三年失业率分别为4.3%、3.5%、3.5%,2021-2023三年通胀分别为5.3%、2.6%、2.3%。较上期会议,2021年经济数据下修情况:GDP增速5.9%→5.5%,失业率4.8%→4.3%,通胀4.2%→5.3%。

对于通胀的宣战,鲍威尔称9月6日劳工节以来,通胀处于高位变得明朗化,政策框架没能预料到高企的通胀(逗,你们去年8月推平均通胀的时候就已经洞察了一切)。这其中最关键的变量因素就是经济刺激法案,财政接棒货币政策,是退出货币大规模宽松的节奏器。与此相应,鲍威尔认为是强劲的财政政策推高需求,进而推高了通胀。

鲍威尔讲话要点过一遍,核心内容都穿插融入到上文解读中了:

①美国经济不再需要大规模货币宽松政策的支持,距离完成Taper仅剩两次会议,不会在完成之前开始加息,但可能会在实现充分就业目标之前开始;

②美国通胀高位的态势明朗化,政策框架没能预料到,通胀风险加重,需要进一步观察未来的经济数据,对于通胀,美联储行动不会滞后;

③预计将在2022年实现充分就业,但劳动参与率将在长期范围内下滑,新冠疫情和奥密克戎新变体的传播将会对美国经济及其前景构成风险,并抑制了劳动参与率,缺乏儿童保育、股市上涨和房价上涨等问题可能造成人们退出劳动力市场;

④目前尚不知劳动力短缺还将持续多长时间,联预计较高的通胀会持续明年年中,但对此预期并不是很确定;

⑤股票等资产的估值在一定程度上偏高,企业债务偏高,但违约率非常低;

本期会议发生在鲍威尔连任之后,正式结束了去年大规模宽松后开启的通胀预期管理,全面与通胀开战。而通货膨胀的根源在供应链瓶颈,这并非是货币政策能解决的,紧缩货币本质是从压降需求来控通胀,与经济复苏相悖。长期资本开支不足和疫情反复大幅弱化了供给,但凡经济刺激提振一丢丢有效需求,都会表现为供给短缺。

通胀数据的表现已经超出“暂时性”解释范围,但受制于财政刺激法案的进度,美联储的声誉口碑饱受诟病,这种离谱会弱化美联储的政策引导力,因此导致了很长一段时间来市场甚至美联储内部分歧十分严重。

随着财政接棒货币政策,政策预期的有效性逐渐回归正轨,即政策可预测性增强(以此角度来理解美股面对鹰派会议的大涨)。至于美联储会不会打出“加息控通胀”这张治标不治本的烂牌,私认为等来年基数起来通胀大数字带来的舆论压力会减弱,如果追求经济复苏,通胀层面并不是好的政策锚点。

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。