奇美拉的崛起

价值 10 亿美元(独角兽)到 1 万亿美元以上(奇美拉)公司的市场规模动态。

2021 年,人类文明已经创造了几家价值超过 1 万亿美元的公司,如:Amazon、Apple、Alphabet、Microsoft、Facebook 和 Saudi Aramco。除了 Saudi Aramco,其他几家都是数字优先的公司。这些规模超过 1 万亿美元的公司,无论是在规模还是能力上,都已经远远超过了估值 10 亿美元“独角兽”的地位。 我们的基金将估值超过 1 万亿美元的公司称为“奇美拉(Chimera)”—— 一种由不同物种 DNA 混合而成的生物体,在希腊神话中常以狮子、山羊和蛇的混合体呈现。这些奇美拉公司比估值 10 亿美元的独角兽大 1000 倍,已成为独角兽企业中最饥渴和最强大的收购者。

人类文明未来有两个选择:人类将不复存在,或者更多、更大、更有价值的公司被创造(希望这不是因为通货膨胀)。随着公司发展,他们追求新的、更大市场机会的能力也将继续增加。此外,随着人口和企业(客户数)的增长以及消费者和企业财富(支付能力)的提高,市场的潜在规模也在不断增加。

企业估值突破 1 万亿美元表明以前看似不可能的事情现在正在成为可能。这是一个心理上的暗示,它传达了这样一个观点:此时此刻就存在着真正巨大的市场规模机会,而更大的机会(尚未被创造或扩大)可能在未来还存在。但这些巨大的市场机会究竟是什么?“巨大的市场规模”意味着什么?在市场规模机会光谱的远端,这规模究竟能够达到多大?本文将探讨公司在市场规模、收入潜力和估值方面的全部可能性。

人类很难进行大尺度的思考。所有大于 6 或 9 位数的数字都是“巨大的”,人类通常没有很好的视角来思考大尺度的问题。1 万亿是 1 后面有 12 个 0。对大多数人来说,这是一个令人难以置信的数字,这可能源于这样一个事实:在过去,我们不需要在这些尺度上思考来延续我们的存在。估值 10 亿到 1 万亿美元之间的公司,其市场规模机会是巨大的,相差 1000 倍。对于创业者和投资者来说,了解这种市场规模潜力的差异十分重要,因为只有这样才能确定最大的市场机会来进行创造和投资。

“独角兽”被定义为估值超过 10 亿美元的公司,并且独角兽公司的数量每年都在持续增长。根据 CB Insights 报道,“截至 2021 年 9 月,全球共有 800 多家独角兽企业。这些独角兽企业里还包括着一些独角兽变种,例如估值超过 100 亿美元的十角兽(Decacorn)和估值超过 1000 亿美元的百角兽(Hectocorn)。”随着最近一些公司的估值突破 1 万亿美元,我们想为这类公司提出一个新的类别名称,在我们风险基金内部,我们称之为奇美拉。

什么是奇美拉?奇美拉是希腊神话中的生物,由多种动物组成,通常是狮子、山羊和蛇的混合体(见图)。从生物学的角度来说,奇美拉是一种包含遗传上不同 DNA 和细胞类型的混合生物体。

如果你用 Google 搜索 "Chimera",你会看到下面这些图片。远没有独角兽那么可爱:

我们的投资团队评估了大量的神话生物,以找到符合价值 1 万美元以上的公司特征。平台是奇美拉公司最常见的特征,因为他们会跨多个行业销售不止一样东西,他们的客户包括消费者和企业,他们通常同时拥有线下和数字解决方案。

事实上,目前地球上所存在的市场规模动态存在着物理限制,如果没有消费者和企业作为客户,从数字上来说几乎不可能实现 1 万亿美元的奇美拉估值(请相信我们,我们做了数学计算,详见下面的三个矩阵图)。如果一家公司只专注其中一种类型的客户,那么就没有足够的人或企业来让他的估值超过 1 万亿美元。

此外,这些奇美拉公司已经进行了大量的收购,他们同时也是独角兽企业的最大收购者,通过不同的方式将独角兽企业吸收到自己的 DNA 中。有时,他们因为人才而收购,并将他们吸收到他们的组织中,几乎不留下任何原始收购的实体痕迹。有时,他们收购的企业会继续作为一个独立但相互关联的实体运营。出于上述原因,我们的团队发现,“奇美拉”是一个强有力的隐喻,它代表了一个由多种事物组成的平台,并支持实现 1 万亿美元以上估值规模所需的特征。

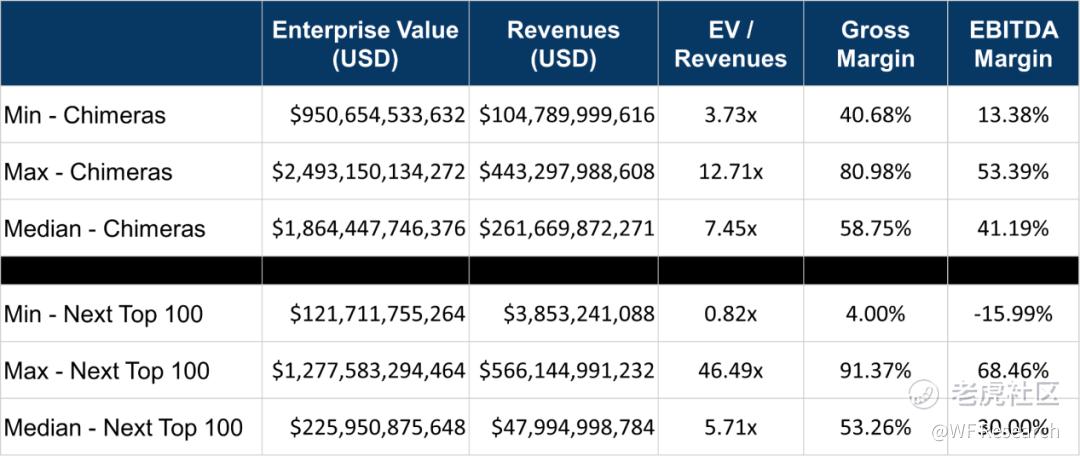

以下是截至 2021 年 8 月,市值在 1 万亿美元以上的 6 家奇美拉公司名单,并附有一些关于企业价值(市值 + 债务 - 现金)、收入、企业价值 / 收入(收入估值倍数)、毛利率和 EBITDA 利润率的额外统计数据:

我们的团队还整理了一份市值排名前 100 的公司名单,以更好地评估和理解迄今为止人类文明创造的最大上市公司的性质。下面是奇美拉公司与按市值计算的前 100 强公司之间的统计数据比较。

奇美拉 VS. 前 100 强公司(按市值)

有趣的见解

按市值计算,Tesla 目前以 7000 亿美元的市值排名第七,是前 100 强公司(非奇美拉公司)中排名第一的公司。根据估值,Tesla 将成为下一个奇美拉公司,如果它的市值能够超过 1 万亿美元,那么它将是一个“不同品种”的奇美拉公司。Tesla 的收入倍数(企业价值 / 收入)显著高于目前奇美拉公司的平均水平,两者分别为 16 倍和 7 倍(因为它的成熟期更早),毛利率较低(Tesla 为 22%,奇美拉公司的平均水平为 59%,Tesla 的业务本质上更注重线下,而不是数字)。Tesla 的 EBITDA 利润率也很低,为 14%,远低于奇美拉公司平均水平的 41%,但这可能是因为 Tesla 相比于其他奇美拉公司拥有更多的投资,Amazon 也是特例,它的 EBITDA 利润率约为 13%。Amazon 在对自己进行再投资方面有着很好的记录,也证明了它并不缺乏如何变得比自己更伟大的想法。

Berkshire Hathaway 目前市值为 6450 亿美元,排名第 8,其企业价值超过 1 万亿美元。

企业价值 / 收入:Shopify 的估值倍数最大,为 47 倍。接下来的 6 家公司的估值约为收入的 20~ 24 倍(NVIDIA、Prosus、Visa、Moderna、Mastercard 和 Adobe),紧随其后的 10 家公司,估值倍数在 11~ 19 倍。80% 以上的市值前 100 公司,包括大多数奇美拉公司,其收入倍数为 1~10 倍,在这一范围内的公司,收入倍数在很大程度上受到其收入质量的影响:一次性收入 vs. 经常性收入、收入增长和毛利率。

了解市场规模动态和未来估值潜力

作为 VC,一直在市场的早期阶段寻找大量的投资机会。根据一般的经验法则,VC 寻找的是市场规模超过 100 亿美元的机会,即 TAM(总潜在市场)。

在我们的风险基金中,我们更喜欢 100 亿美元以上的 SAM(即可服务的市场),而不是 100 亿美元的总潜在市场,因为 SAM 通常更明确地定义为你的地理目标市场焦点和核心目标客户群体。在我们看来,你很可能会在追逐你的 TAM 之前就被收购或 IPO,所以作为 VC,TAM 对我们来说意义并不大。在与他们所从事的实际商业机会的相关性方面,TAM 也经常被创始人夸大。SAM 更多的是基于你真正目标客户市场规模的收入潜力,是一个可以用简单的等式就能轻松得到的数字:潜在客户数(现在或将来)* 你每年平均每个客户的收入

以下是 SAM 两个简单的例子:

- 租用伴娘礼服市场规模 = 美国每年约 250 万场婚礼 * 每场婚礼约有 5 名伴娘 * 150 美元的礼服租金 = 18.75 亿美元。

- 销售床垫市场规模 = 全美 1.32 亿个家庭 * 2.5 张床 / 家庭 * 每个床垫 1000 美元 / 每 8 年换一次床垫 = 412.5 亿美元。

这两个 SAM 的规模相差 22 倍。就市场规模和机会而言,这是一个很大的差异。这些 SAM 代表了两家公司在获得 100% 市场份额的情况下,未来的收入能增长到多大。如果有两家公司都能在 5 年左右的时间里获得各自市场 1% 的份额,那么他们的营收将分别达到 1875 万亿美元和 4.125 亿美元。

VC 之所以瞄准 100 亿美元以上的市场机会,一个简单的原因是,大约 1% 的市场渗透率就相当于 1 亿美元以上的收入。如果某家公司相信他们能在第 5 年获得 1% 的市场份额,那么这个 1 亿多美元便是 SOM(可获得的服务市场)。SOM 通常是公司通过并购或IPO退出时的收入目标。

1~ 10 倍的收入倍数是大多数保守公司的收入倍数范围,包括大部分奇美拉公司和市值前 100 的公司。如果一家公司的年收入在 1 亿美元以上,那么它的企业价值将在 1 亿美元 ~ 10 亿美元(通过并购或 IPO 的退出价值)。

如果你是一名 VC、PE 投资者,以 1000 万美元的估值投资某家公司,并在未来以 1 亿至 10 亿美元的估值退出,那么在未来几轮融资的股权稀释之前,你将获得 10~100 倍的回报。这就是VC 和 PE 投资者的简单计算方法。

大多数公司的估值通常是收入的 1~10倍,但 Fintech 公司是一个例外,他们通常会在 10~20 倍的收入范围内交易。此外,大多数一次性产品销售公司的交易价格是收入的 1~3 倍;经常性收入业务的公司,其交易价格是收入的 4~10 倍。这些公司在很大程度上会受到收入质量的影响,包括:客户的终身价值、收入增长和毛利率。

一家公司通常需要多轮融资才能成长,然后才能通过并购或 IPO 退出。 如果 VC 能够预计未来每一轮融资的稀释率在 20% 左右,包括新投资者的稀释和员工股权期权制的增加(ESOP,即员工持股计划),那么他们就可以更保守地预测某一特定机会的潜在回报倍数。

这里有一个很棒的数字技巧可以帮助创业者和投资者预估股权的稀释程度:经过 3 轮融资,每轮稀释 20%,你将拥有 50% 的初始股权。

举个例子:如果你拥有 10% 的股权 *0.8(第一轮后稀释 20%) *0.8(第二轮后稀释 20%) *0.8(第三轮后稀释 20%)=5.12% 的股权。这是你最初 10% 股权的 50%。因此,VC 最初 10 - 100 倍的回报潜力在经过三轮融资后(每轮稀释20%),将变成5 - 50倍的回报潜力。

早期 VC 的目标是每项投资都能拥有 10 倍以上的回报,包括稀释。对于 VC 而言,那些企业价值只有 1 亿美元的公司并不是理想的投资对象。如果 VC 以 1000 万美元的估值投资,并以 1 亿 美元的估值退出,那么在未来任何一轮融资的稀释前,投资者将获得 10 倍的回报。然而,大多数公司需要多轮融资才能大幅增加收入。如果一家公司需要第二轮融资来增长,那么 10 倍的潜在回报就变成了 8 倍的潜在回报(假设 20% 的稀释),如果一个公司需要第三轮融资来增长,那么 8 倍的回报就变成了 6.4 倍的潜在回报(假设 20% 的稀释),如果公司需要第四轮融资来增长,那么 6.4 倍的回报就变成了 5.12 倍的潜在回报。这假设基于后续不继续投资,不维持股权比例。如果你确实参与了后续的投资,以增加或保持你的所有权,那么你的回报仍然小于 10 倍,因为你将在可能高于最初 1000 万美元估值的情况下投入额外资本,降低了你每投资一块钱的平均回报倍数。

作为一个替代选择,投资者是可以投资房地产的,以显著降低风险,每 5~7 年获得 2~3 倍的稳定回报。因此,对于 VC 而言,一家公司需要有 10 倍以上的回报(包括稀释)才值得投资早期的高风险公司,并且需要有足够大的市场规模机会才能实现 10 倍以上的回报。

那么,怎样才能创建一家价值 1 亿至 1 万亿美元的公司呢?让我们来看看数学问题!

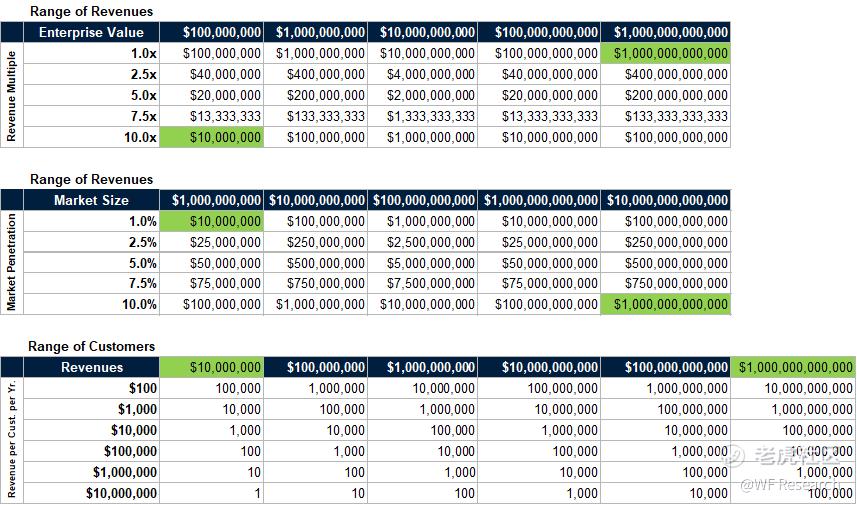

我们在下面构建了三个矩阵,分别代表价值 1 亿多美元(Horse)、10 亿多美元(独角兽)和 1 万多亿美元(奇美拉)的市场规模机会的差异:

- 矩阵 1: —— 收入范围:企业价值与收入倍数;

- 矩阵2 —— 收入范围:市场规模与市场渗透;

- 矩阵 3 —— 客户范围:收入 vs. 每个客户每年的平均收入;

矩阵 1: —— 收入范围:企业价值与收入倍数

如果一家公司的企业价值为10 亿美元,即“独角兽企业”,如果一家公司的估值想要采用 1~10 倍的收入倍数,那么它就需要以 10 倍的收入倍数实现1亿美元的收入,或者以 1 倍的收入倍数实现 10 亿美元的收入,再或者介于两者之间的所有收入(例如,以 5 倍的收入倍数实现 2 亿美元的收益)。

对于一家奇美拉公司,其企业价值为 1 万亿美元,如果它想要使用 1~10 倍的收入倍数,那么它就需要以 10 倍的收入倍数实现 1000 亿美元的收入,或者以 1 倍的收入倍数实现1万亿美元的收入,再或者介于两者之间(例如,以 5 倍的收入倍数实现 2000 亿美元的收入)。

价值 10 亿美元和价值 1 万亿美元的公司,它们之间相差 1000 倍,这是一个巨大的差异!

以下是一个参考,除去奇美拉公司,按市值计算,在前 100 强公司中,最小公司的企业价值也达 1220 亿美元。

收购一家企业价值在 1 亿至 10 亿美元的公司,大约相当于一家规模 1000 亿美元公司企业价值的 0.1% 至 1%。如果你是一家奇美拉公司或是市值排名前 100 的公司,那么以 1 亿至 10 亿美元收购一家公司更像是在吃开胃菜而不是主菜,毕竟收购价格只占你总企业价值的 1% 不到。

虽然能够以 1 亿至 10 亿美元的估值退出对创始人和投资者来说是好事,但以 10 亿至 100 亿美元的估值退出无疑更好。如果你拥有一支 1 亿美元规模的基金,并且持有某家被投企业 10% 的股权,一旦这家公司能够以 10 亿美元退出,那么你已经返还了整个基金!如果公司能够以 10 亿美元的价格退出,你将从投资组合中的一家公司获得 10 倍的资金。

对于 VC 而言,一个有效的经验法则是,在完全稀释的基础上,每个投资组合公司的回报率应该是整个基金的 25%~100%。这样一来,你只需要 1~4 次退出就能获得 1 倍的回报,而其余的投资组合公司就能获得大于1倍的基金回报。

营收在 1000 亿美元或以上的公司,其所面对的市场机遇的规模完全不同,按 1~10 倍的收入倍数计算,其价值可以达到 1000 多至 1 万多亿美元。目前营收规模最小的是 Facebook,其营收约为 1040 亿美元,市盈率约为 9 倍,估值约达 1 万亿美元。

矩阵 2 —— 收入范围:市场规模与市场渗透

如果一家公司执行得好,它可能会在目标市场中获得约 1% 的市场渗透,如果它真的做到了,它可能会获得更大的市场渗透。请记住,即使是 5% 的市场渗透率也意味着该公司能够在其目标市场获得 1 / 20 的客户,这听起来相当高。因此,企业通常需要像垄断者一样思考,才能获得一个大市场机会的 1%。

VC 通常会寻找目标市场规模在 100 亿美元以上的公司,其中1% 的市场渗透率就相当于1亿美元以上的收入。记住这是一个有用的初始阈值。

作为一个参考,在我们的风险基金中,我们投资的大多数公司都在追逐 100 亿至 1000 亿美元市场规模的机会。我们要求我们的投资团队在我们的投资委员会期间提供一个简单的数学公式,以理解市场规模机会背后的逻辑。这个简单的数学公式便是:市场规模 = 潜在客户数(现在和未来)*每年平均收入客户 = 100 亿美元以上。如果一家公司的市场规模低于 100 亿美元,那么投资团队需要解释为什么他们认为有可能获得显著超过 1% 的市场渗透率,在退出时仍能实现 1 亿多美元的收入。

作为一名创始人,你需要能够说明这个简单的数学公式是如何对你的公司起作用的,并支撑你在宣传材料中包含的目标市场规模。不要引用市场规模超过 XX 亿美元的一般性研究报告,因为这个数字很可能不是基于公司的潜在客户数量乘以公司每年每个客户的收益。让我们讨论一下相关的数字吧!

有趣的事实:目前已知的拥有全球最大市场规模的是房地产市场,约达 280 多万亿美元。这一现象在未来可能会发生改变,因为数字世界创造的资产价值可能与所有实体房地产资产的总和相同或更多。280 多万亿美元的市场规模使得 VC 寻找的 100 多亿美元的初始门槛显得微不足道。100 亿美元的市场规模和 1 万亿美元的市场规模之间的量级差 100 倍,相差 100 万亿美元市场规模(房地产 280 多万亿美元的 1/3)的 1 万倍。所以考虑那些市场规模大的创始人,市场规模一定要大!

矩阵 3 —— 客户范围:收入 vs. 每个客户每年的平均收入

从数学上来讲,如果不把消费者和企业都视为客户,企业价值就很难实现 1000 亿至 1 万亿美元,因为全球存在的、能够成为公司客户的人口和公司的数量是有限的。根据联合国的一项研究显示,到 2021 年,全球总人口约为 79 亿,预计到 2100 年将增长到 109 亿,届时人口数量可能会趋于平稳或下降。

市场规模机会的上限可以超过人口的增长,因为个人也会成为他们自己的企业(零工经济),增加可供销售的企业数量。即使在人口减少的情况下,如果数字孪生或人工智能实体能够成为自己的客户或企业,市场的规模可能会进一步扩大。我们知道,这听起来很疯狂,但这是有可能的,而且已经发生了,所以。。。

未来的奇美拉公司

你可以从相反的角度来看,未来市值达万亿美元的公司将与我们今天的奇美拉公司完全不同,目前大多数公司都是以数字优先的公司(比特世界),它们看起来更像是由原子组成的公司。

Tesla 就是一个例子。未来万亿美元的公司也可能是做核聚变的能源公司,做小行星采矿的资源公司,或在太空中做房地产建设和制造的公司(因为用于建设房地产的外层空间比地球上的要多)—— 所有这些都是有可能的,也是我们基金已经在探索或在投资的所有市场机会。

无论一家公司销售的是数字产品还是实体产品,或者是两者的结合,市场规模的重要性都是一样的。一家市值超过 1 万亿美元的公司必须能够应对一个巨大的市场机会,并且影响非常多的客户群体。达到 1 万亿美元估值所需的客户数量将由所使用的收入模型决定,这将是一个高价低量的游戏或低价高量的游戏,或两者兼而有之,其估值是公司收入乘以收入倍数。

VC 是“独角兽企业捕手”。他们正在寻求投资未来价值超过 10 亿美元的公司。他们的目标是 10 至 100 倍以上的回报,这可以通过最初在 1000 万至 1 亿美元的估值范围内投资,以及在 1 亿至 100 亿美元以上范围内退出的公司来实现。然而,更大的游戏是专注于投资那些有可能在估值超过 100 亿美元时退出的公司,这需要追求市场规模远远大于100亿美元以上的初始风险投资门槛的机会。

公平地说,你可以在未来退出估值低于 10 亿美元的情况下,建立一个回报率在 10 倍以上的风险投资组合,但你需要尽早投资,在估值足够低的地方进行投资。例如:我们以 2700 万美元的估值投资了 Bear Flag Robotics,14 个月后它以 2.5 亿美元的估值退出,这之中没有任何稀释,在短时间内获得了 9 倍以上的回报。在这么短的时间内持续这么做是非常罕见的,也不会是你能够预测到的事情,尽管顶级投资机构通常会投资规模更大的公司,这些公司也确实会发生。

例如,我们的基金最近有三次退出,在投资每个公司的大约 12 个月内,都有 1至 10 倍的正向退出,内部收益率分别达 5%、17% 和 650%。对于其中的一些公司,我们当然希望公司发展的时间能够更长些,达到更大的里程碑,并以更大的金额退出,但在风险投资中,超过 1 倍的回报就是胜利,有时创始人很难拒绝早期的收购要约。

VC 喜欢投资那些有“IPO 潜力”的公司。我们从事风险投资业务不是为了专注于“快速转手”。当一个创始人把他们的公司说成是一个快速转手,可以获得 2 - 3 倍的回报时,这对他们来说通常是件好事,但对我们来说却是件坏事。当一个公司拥有“IPO 潜力”时,这意味着该公司正在追逐一个巨大的市场机会,如果它成功地执行,它可能会变得特别庞大,以至于没有几个潜在的、足够大的收购者能够有效地收购它们。那么,为之前的投资者和创始人创造流动性并继续发展壮大的唯一途径就是上市公司。

当创始人专注于让他们的公司被更大的公司收购时,这就说明创始人在承认它们正在打造的东西有很大的潜力,但并不拥有巨大的潜力。他们仿佛在说,公司最好的未来是成为一家更大公司的子公司。有巨大潜力的公司会进行 IPO,然后随着公司规模的不断扩大,他们会收购其他公司。最终,如果它们能够发展得足够大,它们就会成为以独角兽为午餐的奇美拉公司。

独角兽最初是因为作为一种相当罕见的神话生物而得名的,而不是因为它们有多可爱,尽管这也有所帮助。随着新的独角兽企业以越来越快的速度倍创造出来,独角兽企业不再像以前那样稀少了。在我们的基金 VU Venture Partners 中,包括我在内的三名投资合伙人都是最早和最大的 10 多家独角兽企业的投资者。在我们的现实生活中,可能会有更多的独角兽公司出现,我们相信其中很多公司都在我们当前的投资组合中,特别是随着公司资本效率越来越高,企业能够追逐的市场机会(如太空行业、生物技术、机器人和人工智能等)将会更大,随着创新速度的不断提高,在各个阶段和规模上都能获得更多的资金。

象征着机遇的北极星不再是“成为独角兽企业”,而是成为“奇美拉”,奇美拉的定义之一是“希望或愿望,但实际上虚幻或不可能实现的事情”。我们现在知道,奇美拉就像独角兽一样,也是可能的!这对未来是个好兆头,因为未来可能会有比今天奇美拉公司所选择关注的更大机会。其中一些更大的市场机会可能是当前奇美拉公司已进入的领域。目前的奇美拉公司占据着统治地位,而且似乎只会越来越大,除非政府决定如此强大的东西不应该作为一个单一的实体存在,从而将如此极端的多头野兽分解成独立的实体。

大公司的短暂历史

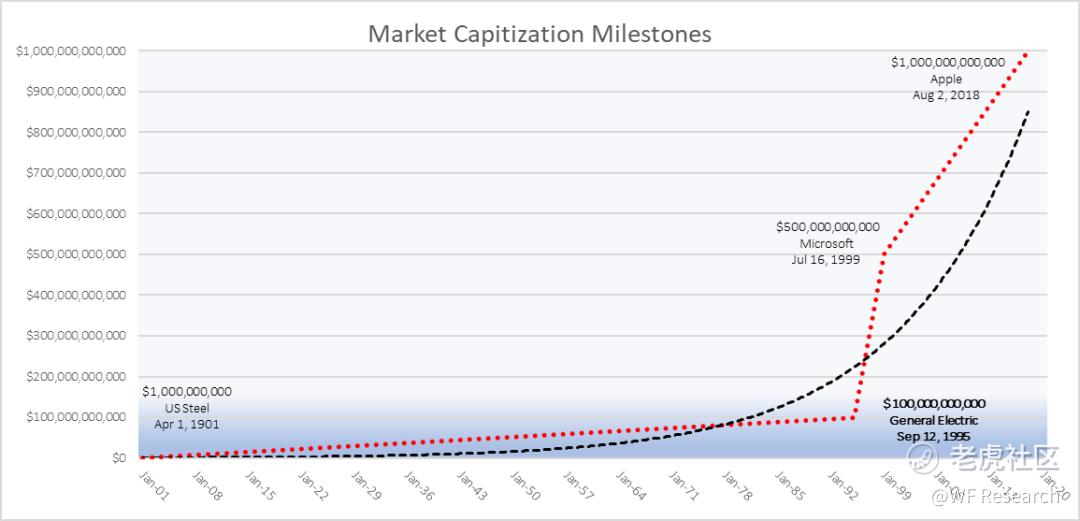

随着时间的推移,公司的最大价值是如何变化的呢?1901 年,US Steel(美国钢铁公司)是第一家在上市时估值达到 10 亿美元的美国公司。General Electric(通用电气)花了 95 年的时间才达到另一个里程碑 —— 1000 亿美元大关;四年后,Microsoft 达到 5000 亿美元大关;在美国第一家十亿美元公司的 117 年后,Apple 的市值在 2018 年达到 1 万多亿美元。很明显,公司的增长不是一个线性函数,而是以指数形式增长着。

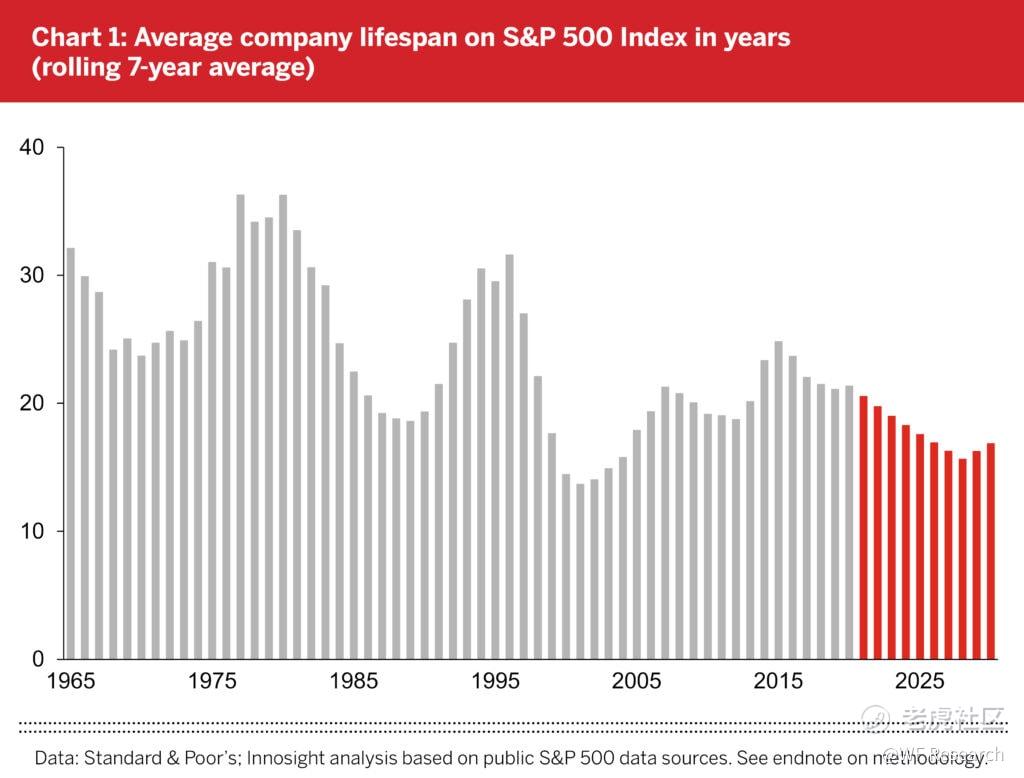

值得注意的是,S&P 500 指数公司被规模更大的新公司取代的速度在持续上升。在 20 世纪 70 年代末,S&P 500 指数公司的平均任期为 30~35 年,而现在预计这十年将缩减至 15~20 年。

*以上内容翻译自 https://medium.com/@j.skyler.fernandes/the-rise-of-the-chimera-eating-unicorns-for-lunch-41f803b65ffb,如需前 100 强公司的具体名单及数据,请与我们联系 。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 木匠精神买股·2022-08-05文章写的确实好,很有深度,也有见解。点赞举报

- 尛尛杜·2022-08-07阅点赞举报

- 新韭菜绿油油·2022-08-07已阅点赞举报

- 三笑·2022-08-07好点赞举报

- 喵爸1·2022-08-05好点赞举报