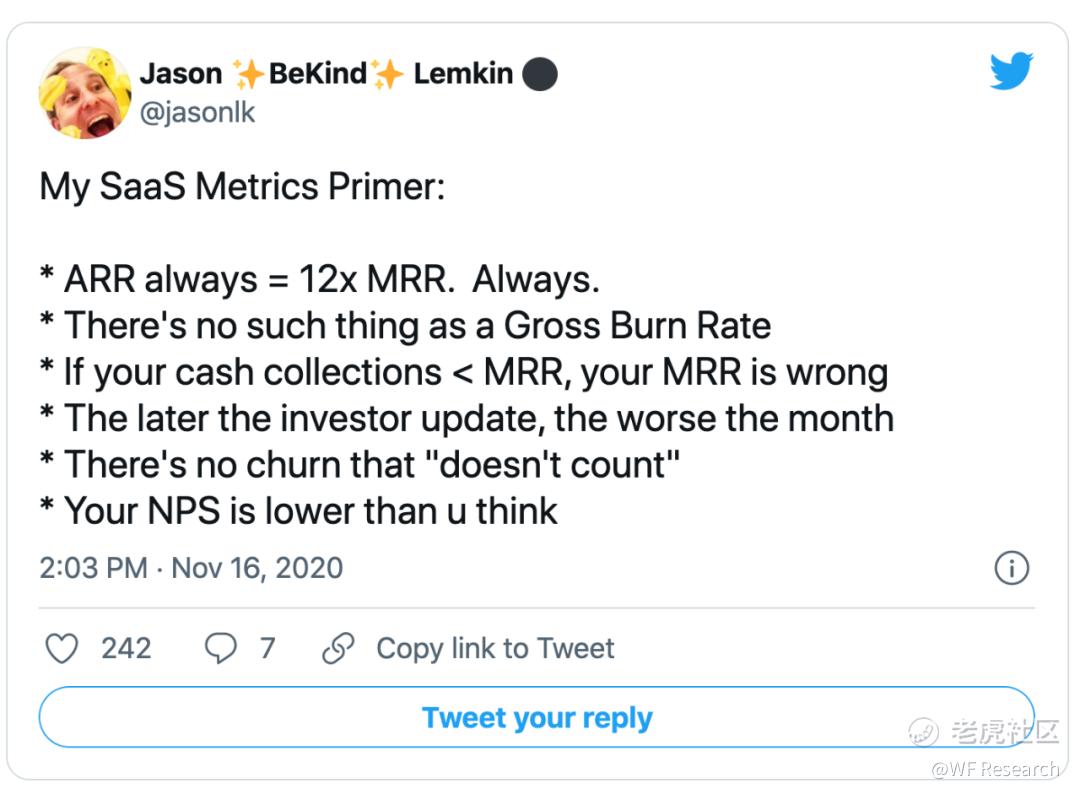

SaaS 公司创始人容易犯错的 6 个核心指标

SaaS 的衡量指标可能远比人们想象的还要复杂。如果一部分收入不再有了,怎么办?如果客户付钱了,但产品却从未进行交付,怎么办?如果某个客户流失了,但却签了年度合同,怎么办?这些会是我们 NPS 的一个小插曲吗?

1. ARR = 12*MRR。ARR 和 MRR 并不是真正的 GAAP 指标,MRR 是指当月经常性收入,ARR 是对未来 12 个月的预测,因此ARR 是 MRR 的 12 倍。如果开始进行统计,但却未将某些客户计算在内(如 ARR 或 MRR),这会让人感到困惑。

确保 ARR = 12 * MRR。

最不济的情况下,可以将当月的GAAP 收入算作为 MRR,然后乘以 12 作为 ARR。

2. 没有所谓的“Burn Rate”。虽然这听起来比较少见,但事实并非如此。“Burn Rate”是另一个非 GAPP 但很重要的 SaaS 衡量指标。它能准确地反映出有多少现金流出。因此,它应该是净收入,而不是毛收入,应该统计的是:

- 本月 / 期间收到的现金总额;

- 本月 / 期间流出的现金总额;

- 净消耗(收到的现金减去支出的现金)

简单来说,“Burn Rate”应该与上月公司银行账户减少的金额一致。甚至可以在公司的董事会文件中附带一份银行对账单的副本。

许多创始人会将上述第二条称为“Gross Burn Rate”,或者将总运营费用与“Gross Burn Rate”混淆,这也会让人感到困惑。

Burn Rate 指明的是:公司账上还有多少现金,还可以维持多少时间。并与零现金日匹配(Zero Cash Date),因为所有投资者都应该知道公司的钱什么时候会花完。

简单来说,现金 / Burn Rate = 零现金日的月数。

3. 如果公司的现金收款 < MRR,那么以此为计算的 MRR 是错误的。虽然一直会有很多人在这一点上质疑,但他们往往会在几个月后承认这才是正确的计算方式。

这就是 SaaS,如果公司业务正在增长,那么每月的现金回款至少应该超过 MRR。最理想的情况是,现金回款至少是 MRR 的 110%。

当某家初创企业的现金回款低于其 MRR 时,公司就应该“拉响”红色或黄色警报。这说明公司在财务、指标设定、定期报告或回款方面有一些重要的东西被忽视了。

它几乎总是会导致收入的下降。

如果现金回款低于 MRR,那么收入质量存在比较大的问题,需要赶紧调整,否则会变得越来越糟。

4. 投资者获得的定期更新数据越晚,表明公司这个月就越糟。这就是 SaaS,每当月底时,如不清楚公司的所有费用,也至少应该知道大致的 MRR。最优秀的 SaaS 公司 CEO 几乎总能够快速地提供给投资者最新的数据表现。至少有一个重要指标能够快速更新,数据更新时间越久,这个月就越糟糕。

公司缺乏透明度同样会让人都感到担忧。

公司需要在月末的 72 小时内至少进行一次基础数据的快速更新。

5. 没有“不计入”的流失。经常会有一种说法,甚至是在 ARR 高达 2000 万美元的公司中也会出现,一两个大客户的流失“不计入”,因为这可能只是产品不适合了,或者出现了其他竞争对手,或者他们只是“早期客户”等等。但这种情况接着还会发生,如果公司不想在未来再失去另一个大客户,就不能“不计入”,公司需要重视它。

如果不喜欢大客户的流失所导致的流失率,那么整个公司都应该反思,因为这种反思会使公司在未来做得更好。

不要试图掩盖它。

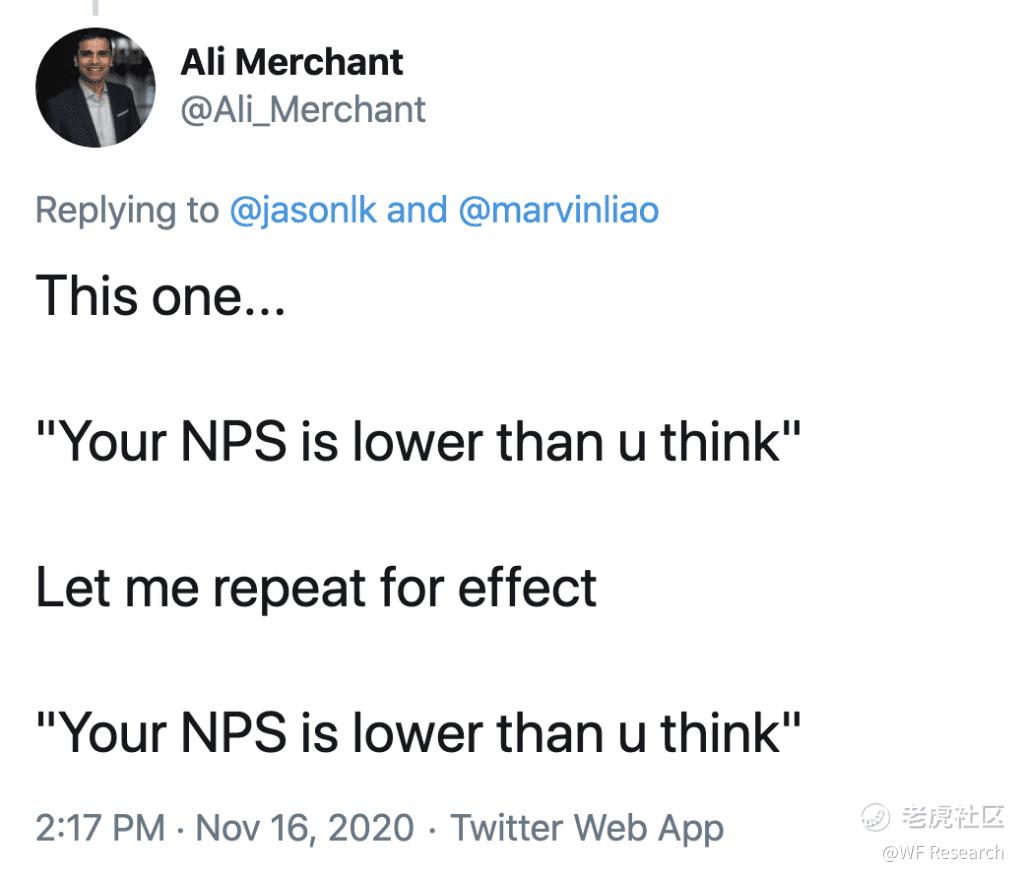

6. NPS 比想象的要低。NPS 是最有效的指标之一,必须对其进行衡量。NPS 是公司的核心 KPI。如果 NPS 在每个季度都能得到提高,那么流失率就会下降,留存率就会提高。

不要对超高的NPS(60+)抱有过分自信。超高的 NPS 通常是有人为的干扰因素。随着规模不断扩大,NPS 很少能保持那么高,特别是样本足够多的话。

NPS 得分高是值得肯定的,但它并不意味着公司就可以安于现状,它只是一个分数。甚至它会抑制对产品创新的需求。

以上 6 点特别值得 SaaS 公司重视,供参考。

*以上内容翻译自 https://www.linkedin.com/wukong-web/articleShare/6835949619474788352?trk=article_share_wechat,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。