Confluent IPO 解析

公司概要

Confluent 是一家将 Apache Kafka 商业化的领先的基础设施软件公司,上月在纳斯达克以 36 元/股价格募了 8.28 亿美元。Morgan Stanley 主导了此次 IPO,股票代码为“CELT”。Confluent 的首席执行官兼联合创始人 Jay Kreps 于 2011 年在 LinkedIn 担任工程师时创建了 Apache Kafka。Confluent是围绕着非常受欢迎的开源项目 Apache Kafka 而开发的,随着越来越多的软件在公司内部使用,人们对实时(或流)数据的需求也越来越重。Confluent 作为连接不同数据存储库的中枢神经系统,能够帮助公司做出实时反应。虽然现代数据库非常适合静态的数据,但 Confluent 十分适合实时数据,公司的使命是“让数据动起来”。Confluent 的商业产品可以在本地进行部署,托管在云中,并在混合云基础设施的环境中工作。

“业务的运作需要实时发生,并跨越基础设施的孤岛。”企业不能再在其业务的边缘拥有互不相干的应用程序,将大量的数据存储在独立的数据库中,并将其孤立起来。这些数据源需要实时整合,以便具有相关性,而且应用程序需要能够对业务中发生的一切做出持续反应。为了实现这一目标,企业需要搭建数据基础设施,实时处理数据,连接整个组织,并有能力建立对数据流作出反馈和回应的应用程序。随着越来越多的企业成为软件公司,他们需要一个中枢神经系统来连接他们所有不同的软件系统,统一他们的业务,使他们能够实时作出智能反应"。

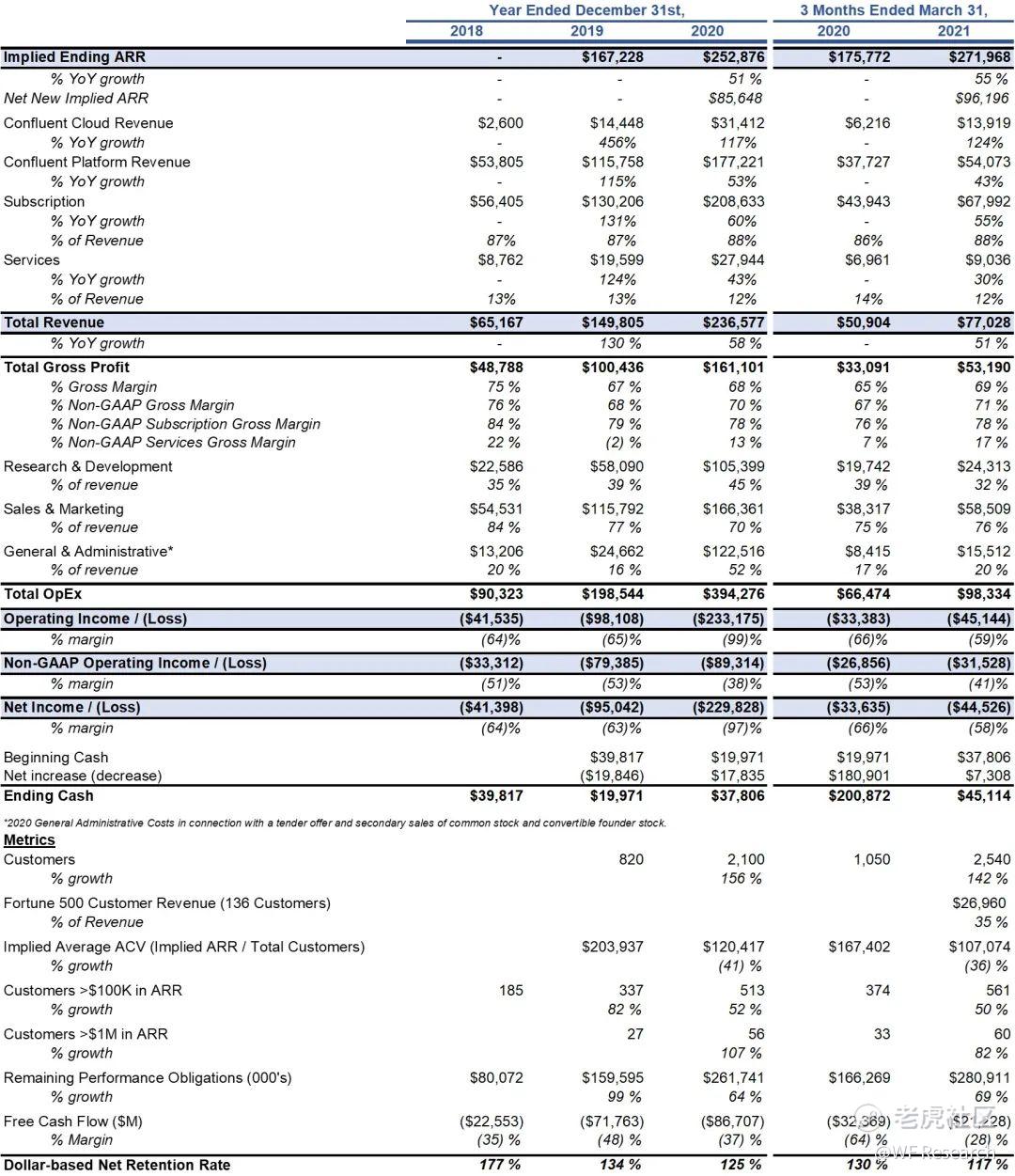

Confluent 并没有披露 ARR(年度经常性收入),但截至上个季度,该公司的隐含 ARR(implied ARR)为2.72亿美元(季度订阅收入*4),同比增长55%,收入留存率为 117%。该公司目前有 2500 多名客户,其中有 60 名客户的 ARR 超过 100 万美元,561 名客户的 ARR 超过 10 万美元。该公司也在为他们的增长投入大量资金,公司上个季度的自由现金流达 2120 万美元,这意味着公司的自由现金流利润率为 28%。Confluent 成立于 2014 年,原名 Infinitem,同年改名为 Confluent。根据 Pitchbook 的数据,Confluent 到目前为止已经在种子轮至 E 轮之间筹集了 4.559 亿美元的股权融资。最近的一轮是 2020 年 4 月由 Coatue领投的 E 轮融资,投后估值 45 亿美元(根据 Pitchbook)。按 33 美元/股的高价计算,完全摊薄后的市值将达到 107 亿美元,相较于 15 个月前 E 轮每股 14.97 美元的价格上涨了 120%。Confluent 总部位于加州山景城,截至 2021 年 3 月,在 20 个国家拥有 1473 名全职员工。

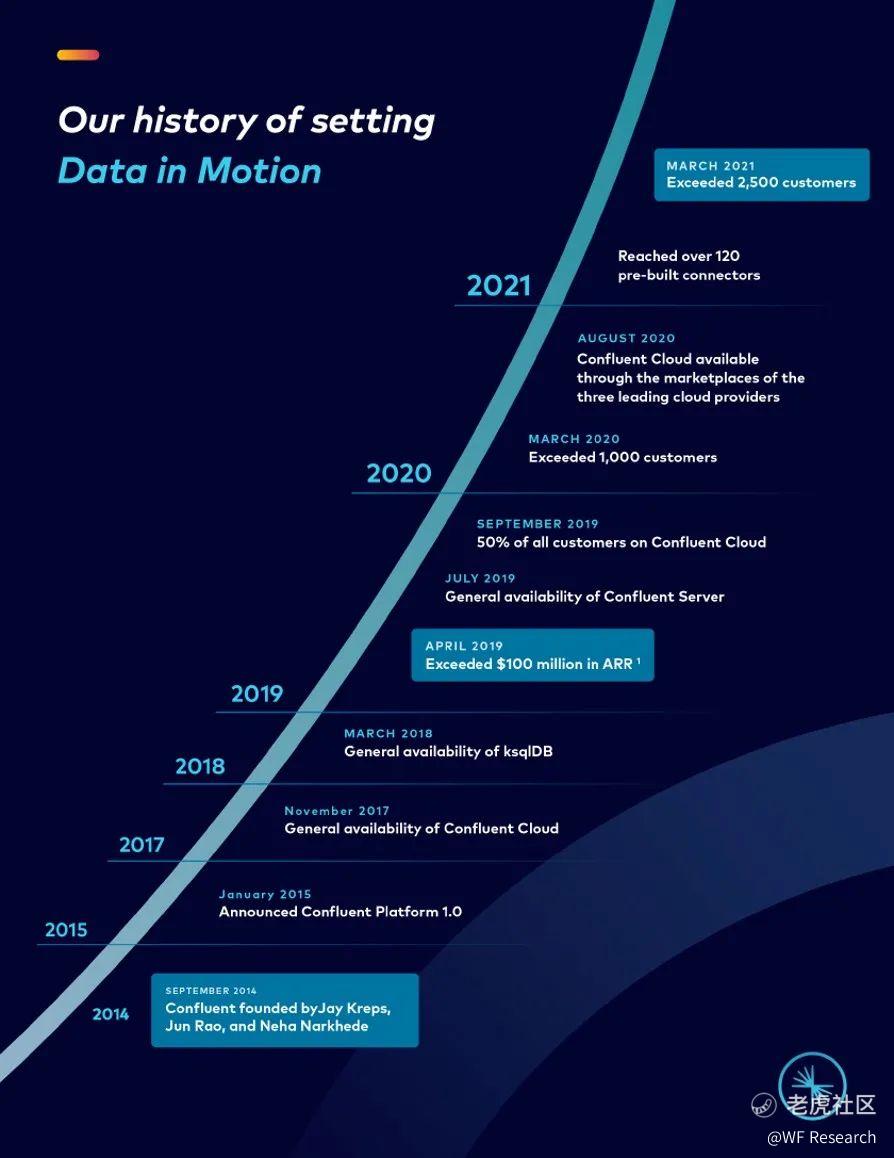

下图是 S-1 中的公司历史:

产品

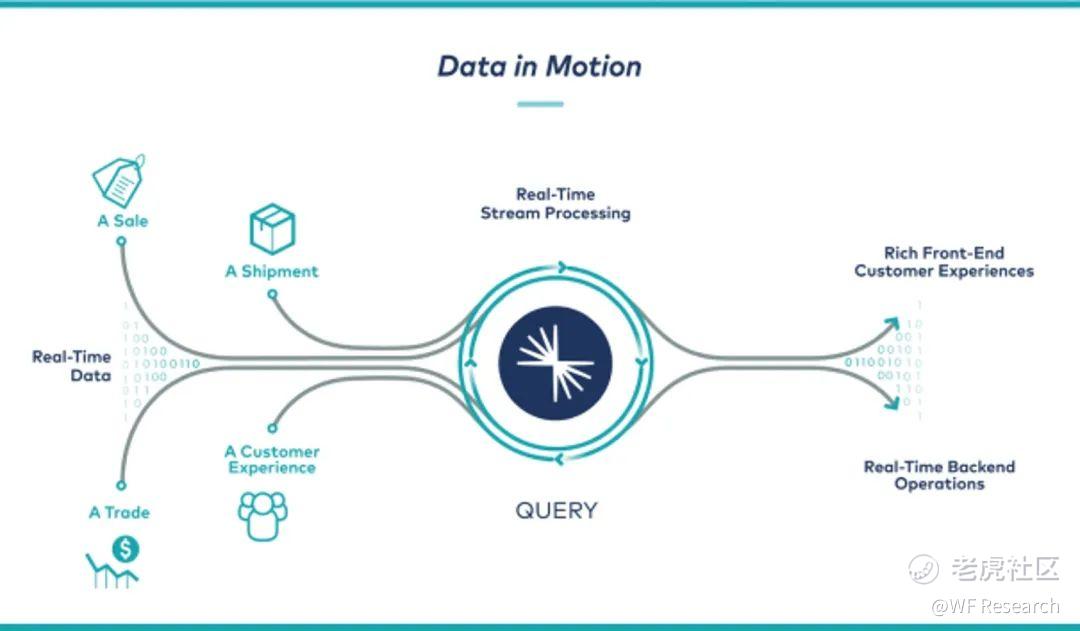

Confluent 开创了一个新的数据基础设施,专注于他们动态数据 —— 本质上是数据流(Confluent 在 S-1 中称之为流动中的数据)。由于公司需要实时运行的集成系统,因此用传统的方式构建和部署应用程序已无法行通。Confluent 以 Kafka 为核心,对数据的集成和连接进行实时操作。

Confluent 的目标是成为一个智能连接组织,让来自多个来源的实时数据在企业内部不断流转,以便进行分析。该解决方案使企业能够部署生产就绪的应用程序,在云基础设施环境和数据中心之间运行,并与安全性和合规性功能配对。该公司认为,随着时间的推移,它可以成为现代数字企业的中枢神经系统,提供无处不在的实时连接,并为实时应用程序提供动力。

Confluent 的软件有两种使用方式:Confluent Cloud 和 Confluent Platform,客户既可以单独使用,也可以一起使用。

- Confluent Cloud 是该公司完全托管的原生云产品:可在所有主流的云服务商(AWS、GCP、Microsoft Azure)上使用。Confluent Cloud 通过毋需承诺的即用即付模式或按年的订阅模式向客户提供服务,客户也可以根据约定的价格获得服务。

- Confluent Platform 是该公司的企业级自我管理软件产品:可以本部部署,也可以在公有云和私有云进行部署。Confluent Platform 的订阅费用是按年进行收费的。

Confluent 认为他们的平台有 3 个主要的差异化元素:

- 云原生:以完全托管的原生云服务的形式为动态数据提供真正的云功能,该服务具有可扩展性、弹性、安全性和全球互联性,这与采用预置软件并简单地在云端虚拟机上提供的体验不同,因为开发人员和企业能够专注于他们的应用程序并驱动价值,而无需关心管理数据基础设施的运营费用。Confluent Platform(私有部署的定制云和私有云)是 Confluent 的原创产品,公司在 2017 年底推出了 Confluent Cloud。

- 完整性:通过开源 Apache Kafka 的功能和重要的专有能力,Confluent 创建了一个完整的动态数据平台。该公司的技术可以同时移动和处理数据。通过特定的工具,如 ksqlDB(本地动态数据库),允许用户仅用少量的 SQL 语句和 100 多个连接器构建动态数据应用程序。

- 无处不在:构建了一个真正的混合和多云产品。Confluent 可以在客户的云和多云环境、本地环境或两者的组合中为客户提供帮助。

除此之外,Confluent 还强调了其产品在客户使用该解决方案时产生的“网络效应”,这有助于产品使用率的提高,并创造了具有一定壁垒的竞争优势。这些网络效应的产生是由于第一个利用该平台的应用程序引入了数据流,然后所有未来的应用程序都可以使用这些数据流,从而为整个生态系统带来价值并吸引更多的应用程序。该公司还描述了 Confluent Cloud 对其未来增长的重要性,Confluent 称第一季度的 Confluent Cloud 收入同比增长 124%。Confluent Cloud 无疑是公司的未来,虽然上个季度它只占订阅收入的 20%,但每年增长超过 100%,因此 Confluent 把 Confluent Cloud 列在他们产品的第一名也就不足为奇了。

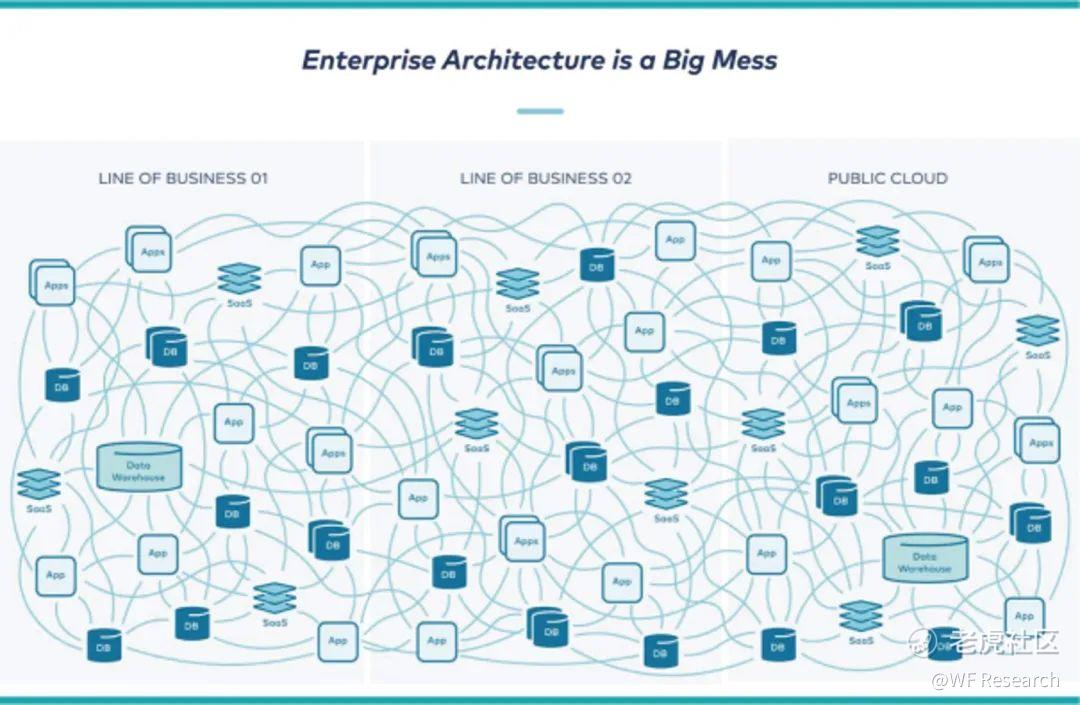

以下是 S-1 中,企业基础架构的当前状态图示。

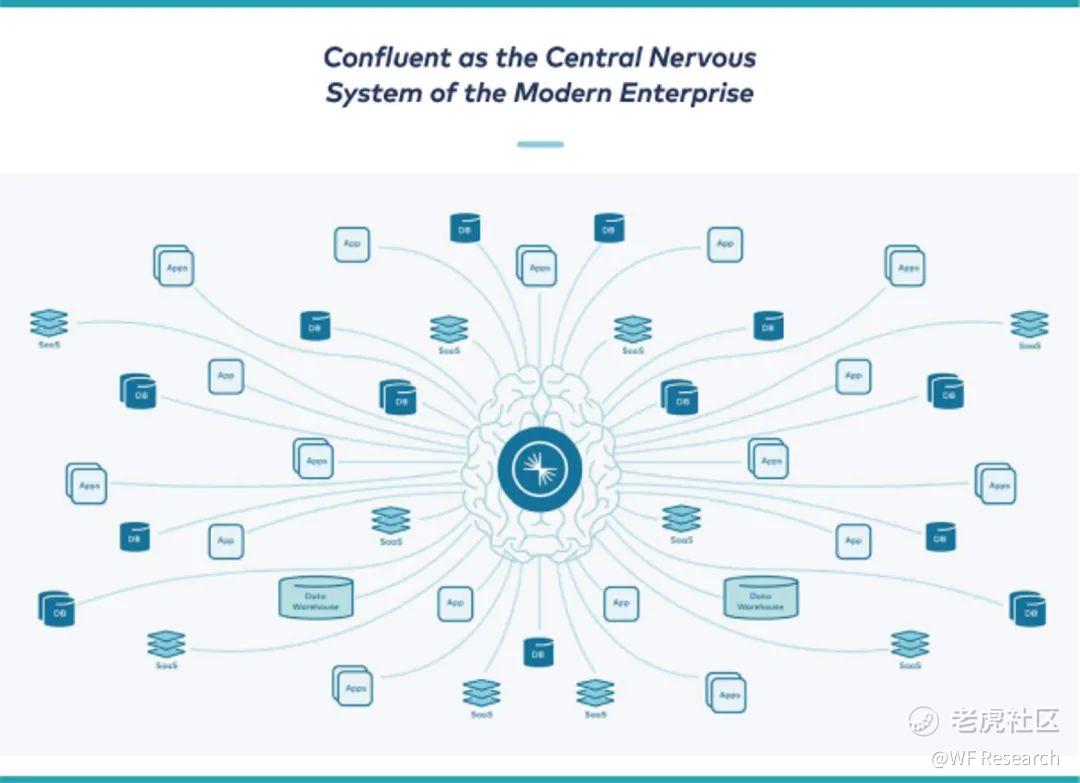

以下是运行 Confluent 时的图示。

主要数据指标

以下是有关 Confluent GTM 的一些财务表现和指标情况:

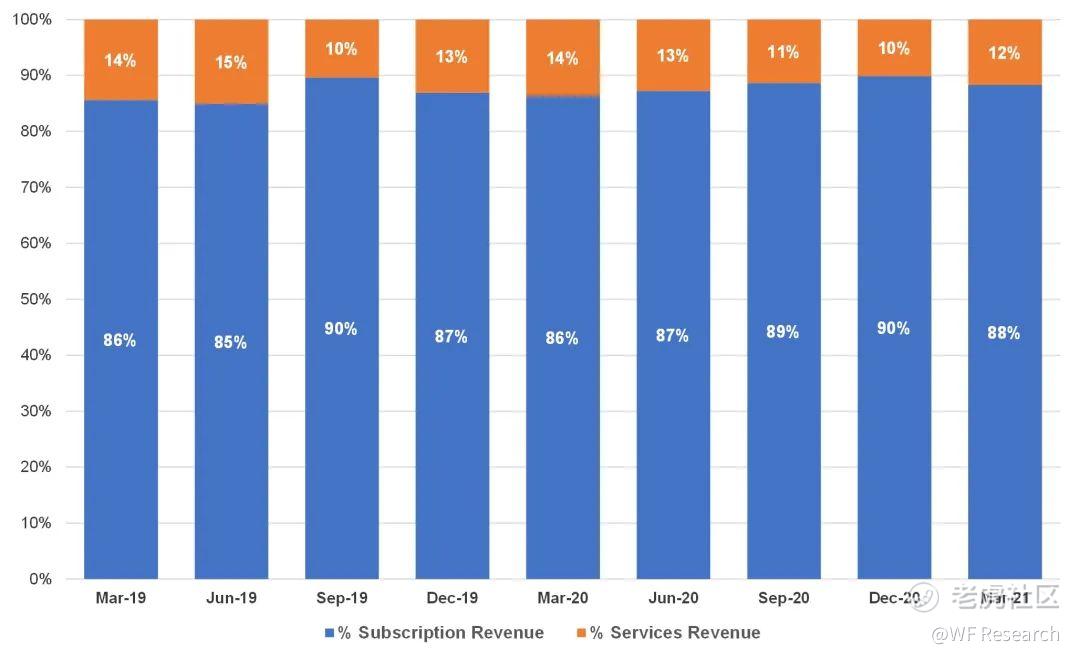

- 隐含 ARR 达 2.72 亿美元,同比增长 55%。LTM(过去 12 个月)收入为 2.627 亿美元,同比增长 53%。截至上一季度,88% 的收入来自订阅服务。

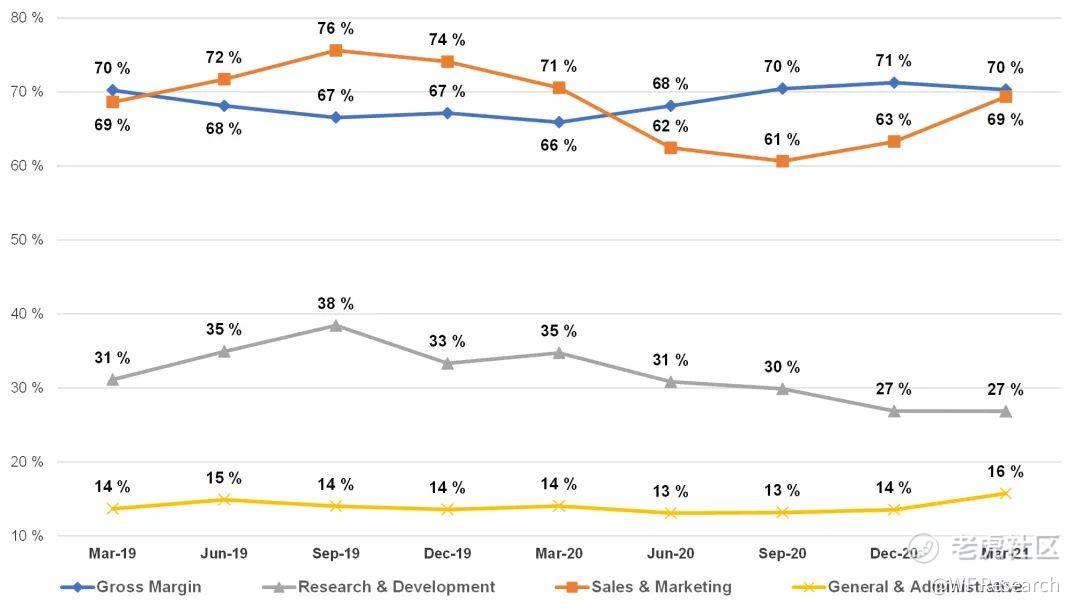

- 上季度非 GAAP 的总毛利率达 70%;非 GAAP 的订阅毛利率达 78%,非 GAAP 的服务毛利率达 17%。

- Confluent 仍在亏损,但亏损额正在逐渐缩小;LTM 非 GAAP 的运营利润达 36%,高于前一个 LTM 的 55%。Confluent 上一季度的自由现金流利润率达 28%,高于去年同一季度的 64%。

- Confluent 的私有部署和云产品在上一季度共有 2540 名客户,这意味着平均每位客户支付约 10.7 万美元。鉴于 Confluent Cloud 的客户增长迅速(且规模越来越小),总隐含平均 ACV 正在逐年下降。每个客户的 LTM 收入为 10.3 万美元。

- 2021 年第一季度,云计算收入达 1390 万美元,同比增长 124%,占订阅收入的 20%。

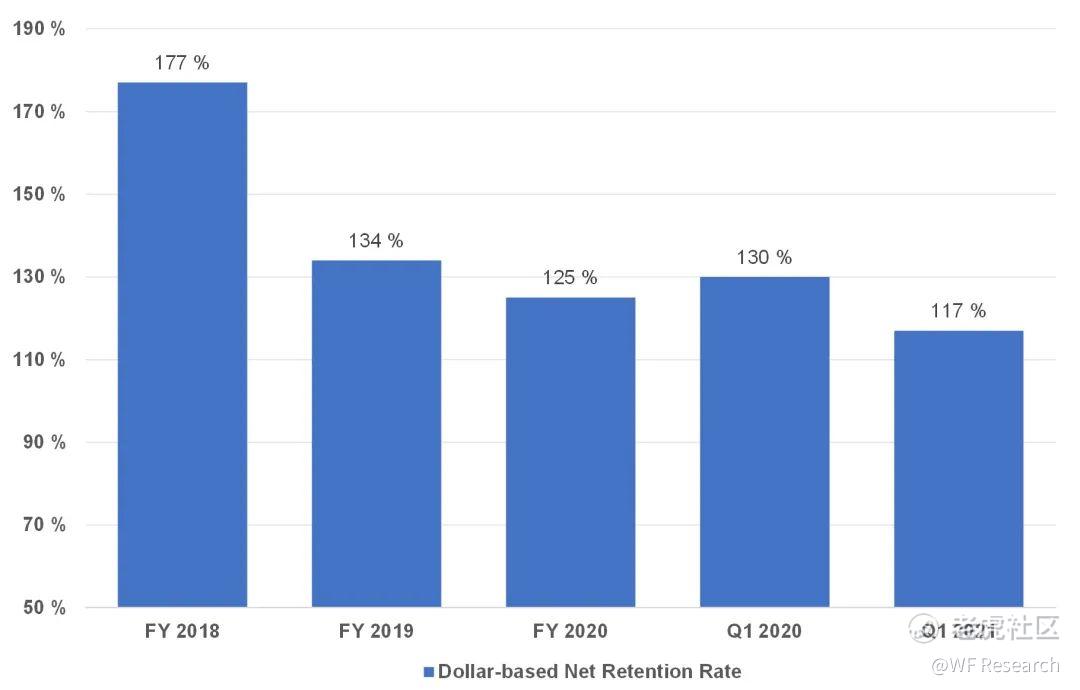

- 最近一个季度的收入留存达 117%,低于去年同期的 130%。

- 对于大多数上市 SaaS 公司来说,Confluent 的销售效率处于中等水平。Confluent 的隐含回收周期(implied months to pay back),即 CAC 比率的倒数(隐含净新增 ARR * 非 GAAP 毛利率 / 上一季度的销售和营销支出)在过去 8 个季度的中位数为 21。

- Confluent 拥有 2.8 亿美元的现金和现金等价物以及有价证券,这意味他们已花费了大约 1.76 亿美元,隐含 ARR 达 2.72 亿美元。令人印象深刻的是,公司隐含最终 ARR 与隐含净消耗(Implied net burn)的比率达到 1.5 倍。

- Kafka 是最成功的开源项目之一,据估计有超过 70% 的 Fortune 500 公司使用它。

鉴于 Apache Kafka 的知名度,Confluent 可以针对已经在 Kafka 上使用其专有 Confluent 产品套件的用户。虽然该公司没有选择传统的开放核心代码的模式,但其核心产品 Confluent Server 与开源的 Kafka 有很大区别。Confluent 的目标是以一种低摩擦的方式将小部分使用 Kafka 的用户,接受部署 Confluent,并尝试扩大这一趋势,吸引更多企业接受 Confluent 的部署。Confluent 几乎所有的收入都来自 Confluent Platform(一种自我管理的产品,可以进行内部部署,也可以部署在公有或私有云中)和 Confluent Cloud(可以完全托管的原生云 SaaS 产品)的订阅。Confluent Cloud 于 2017 年 11 月推出,并于 2019 年底将云产品从每年提前付费的定义配置转变为基于使用的定价模式。即付即用(Pay-as-you-go)模式在 SaaS 行业十分流行,Confluent 选择这种方式并不令人感到惊讶。Confluent 还提供免费试用 3 个月的云产品。大多数产品交易期限为 1 年。

在 Confluent,我们很有可能看到各种客户 —— 除了小型客户或使用 Confluent Cloud 的一小部分企业,也有大型、进行全面部署的客户。上一季度,ARR 超过 100 万美元的客户有 60 家,同比增长 82%。上一季度,收入达 10 万美元的客户共 561 家,同比增长 50%。企业客户的销售周期可能很长,虽然 Confluent 在风险因素中指出了这一点,但没有提到具体的周期时间。在 2020 年第二季度(COVID-19 期间),公司暂时减少了招聘,并认为这对净留存率和增长产生了负面影响,截至上一季度,该公司在销售和营销方面有 684 名全职员工(销售开发、内部销售、现场销售、销售工程和营销人员),占整个公司人数的近 50%。销售人员需要几个季度的时间来提升业绩(他们没有给出具体细节),公司的大部分业务都是在每年的第四季度出售的。

以下是 S-1 中有关商业和行业的统计数据:

- 截至 2021 年 3 月 31 日,Confluent 的客户包括了 Fortune 500 中的 136 家。在截至 2021 年 3 月 31 日的三个月里,这 136 家企业贡献了 Confluent 大约 35% 的营收,金额达 2700 万美元。

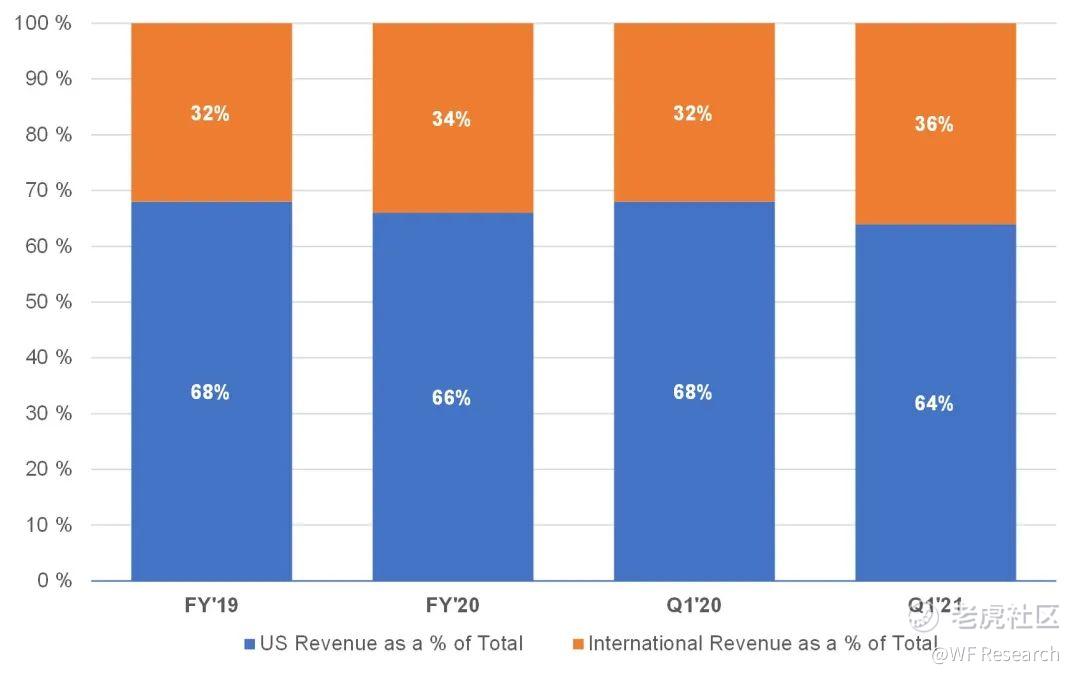

- 美国以外地区的收入占上季度总收入的 36%。

- 截至 2021 年 3 月 31 日,大约 29% 的全职员工并不在美国,约 10% 的全职员工在英国。

- 客户多样化:截至 2021 年 3 月 31 日的三个月里,没有一个终端客户占总营收的 3% 以上(700 万美元)。

- 新收入合同的销售佣金将在5年的预计受益期内递延和摊销。

- 截至 2021 年 3 月 31 日,该公司拥有两项美国专利,并没有非美国的专利申请。

- B 类普通股每股有 10 票投票权,A类普通股每股有 1 票投票权。

其他行业数据:

- 据估计,Apache Kafka 已经被 70% 以上的 Fortune 500 公司使用,并拥有一个极其强大的开发者社区。它是最成功的开源项目之一,在全球 200 多个小组中拥有超过 6 万名成员

- 预计到 2025 年,,联网物联网设备产生的数据将达到 73.1 泽它字节,几乎是 2019 年 18.3 泽它字节的 4 倍。

- IDC 预计,从 2020 年到 2024 年,全球公有云服务市场的规模将从 2920 亿美元增至 6280 亿美元。

- 根据 Gartner 最近的云计算使用情况调查显示,75% 以上的组织正在使用多重云模式。

- IDC 调查显示,尽管全球云计算市场增长迅速,但在过去 5 年里,公有云服务支出仅占系统基础设施软件支出的 17%。

- 数据库市场的年支出达 940 亿美元。

市场机会

Confluent 的市场很大,既支持私有部署,也支持云环境。该公司认为他们涉及了 Gartner 的几个细分领域:1.应用基础设施和中间件( Middleware);2.数据库管理系统;3.数据基础工具和数据质量工具;4.分析和商业智能。根据 2021 年 Gartner 预测显示,这些市场的总支出达 1490 亿美元。Confluent 认为他们目前只涉及了这些市场的一小部分(约 500 亿美元),具体划分如下:

- 应用基础设施和中间件约 310 亿美元(不包括全生命周期 API 管理、BPM 套件、TPM、RPA 和 DXPs)。

- 数据库管理系统约 70 亿美元(不包 Pre-relational-era DBMS)。

- 分析和商业智能约 70 亿美元(不包括传统 BI 平台)。

- 数据集成工具和数据质量工具约 40 亿美元(不包括其他数据集成软件)。

该市场有望在 2024 年之前以 22% 的 CAGR(复合增长率)增长,达到 910 亿美元。无论数据如何区分,他们所处的市场都是巨大的。

竞争

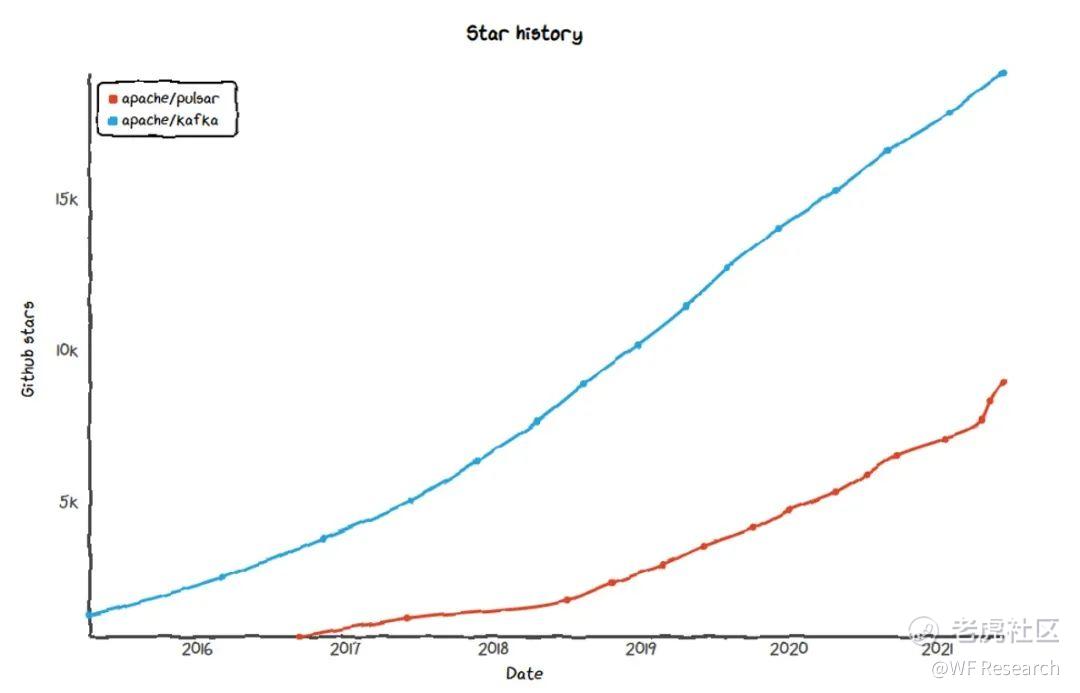

Confluent 表示他们的主要竞争对手是企业内部 IT 团队,因为该团队开发了自己的动态数据基础设施,这些基础设施在很多情况下都基于 Apache Kafka (Confluent 创始人开发的开源项目)。因此,使用开源产品而不付钱给 Confluent 的团队来说是一个很大的威胁,这对于大规模流行的开源项目和将它们商业化的公司来说并不罕见。Confluent 还列举了其他几个领域的竞争对手:1.拥有 Azure Event Hubs、AWS Kinesis 和 DynamoDB Streams以及 Google 的 Cloud Pub/Sub 和 Cloud Dataflow 等产品的云服务商;2.已经转向这一领域的传统产品,如:TIBCO Streaming。Cloudera Dataflow、Redhat(IBM)、AMQ Streams 和 Oracle Cloud Infrastructure Streaming;3.其他具有竞争性的开源项目,Confluent 并没有透露这些项目的名称。例如,Apache Pulsar 是 Kafka 的竞争性产品,正越来越受人们关注。下图是 GitHub 的 Star History;Puslar 起步较晚,但与 Kafka 的发展轨迹相似。GitHub 的 Star History 并不是吸引用户的真实来源,但它能够很好地反应一个项目的受欢迎程度。此外,Confluent 推出的云产品是在云服务商之上提供的,如果这些云服务商也提供竞争性产品,Confluent 会在云计算领域面临更多的竞争。

投资者和所有权

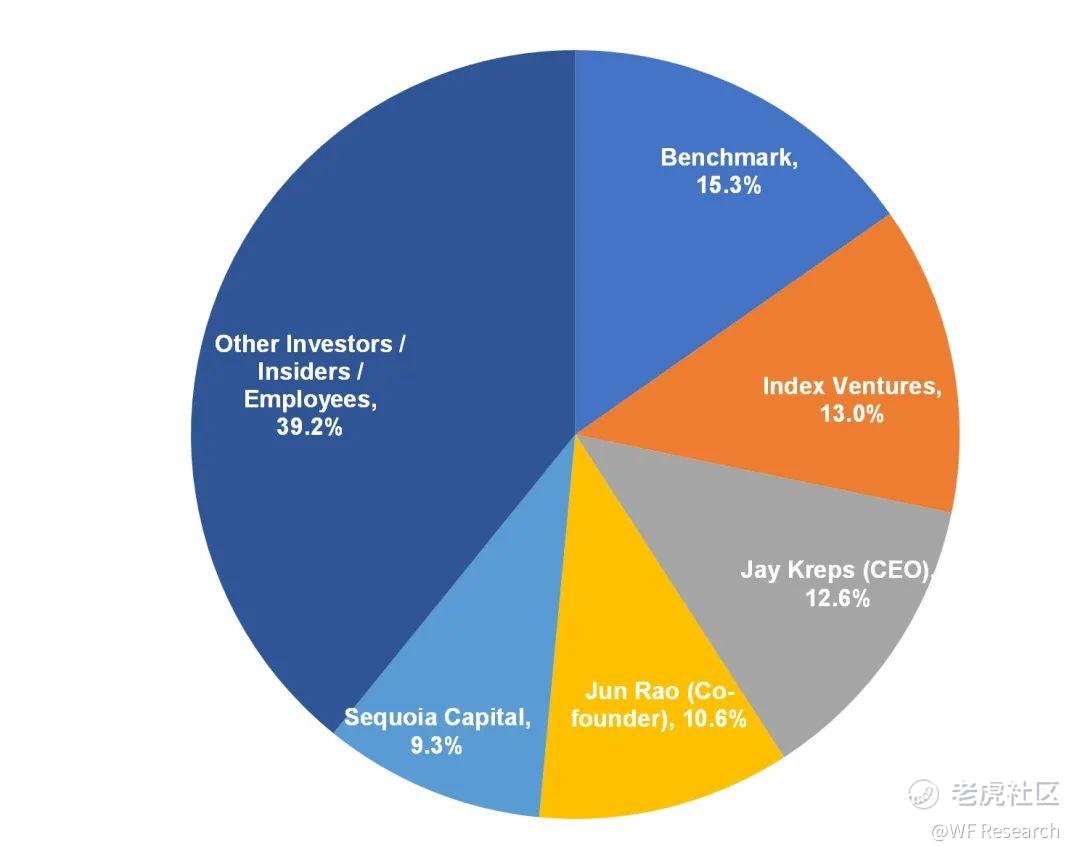

根据 Pitchbook 的数据显示,Confluent 已经筹集了 4.56 亿美元的股权融资。投资者包括 Benchmark、Index、Sequoia、Altimeter 和 Coatue 等。占比达 5% 以上的机构投资者包括 Benchmark(15.3%)、Index(13.0%) 和 Sequoia(9.3%)。首席执行官兼联合创始人 Jay Kreps 持有 12.6% 的股份。最近一轮的融资是 2020 年 4 月的 2.5 亿美元 E 轮融资,由 Coatue 领投,投后估值达 45 亿美元(来自 Pitchbokk 的数据)。2020 年 7 月,Confluent 提出要约收购,以每股 14.97 亿美元的价格出售了价值 1.1 亿美元的股票,Jay Kreps 和他的配偶在那次融资**出售 3950 万美元的老股。另一位联合创始人兼董事会成员 Neha Narkhede 在 2020 年 9 月出售了 7780 万美元的老股。

请看下图主要股东的资金占比情况。

各股东资金占比情况

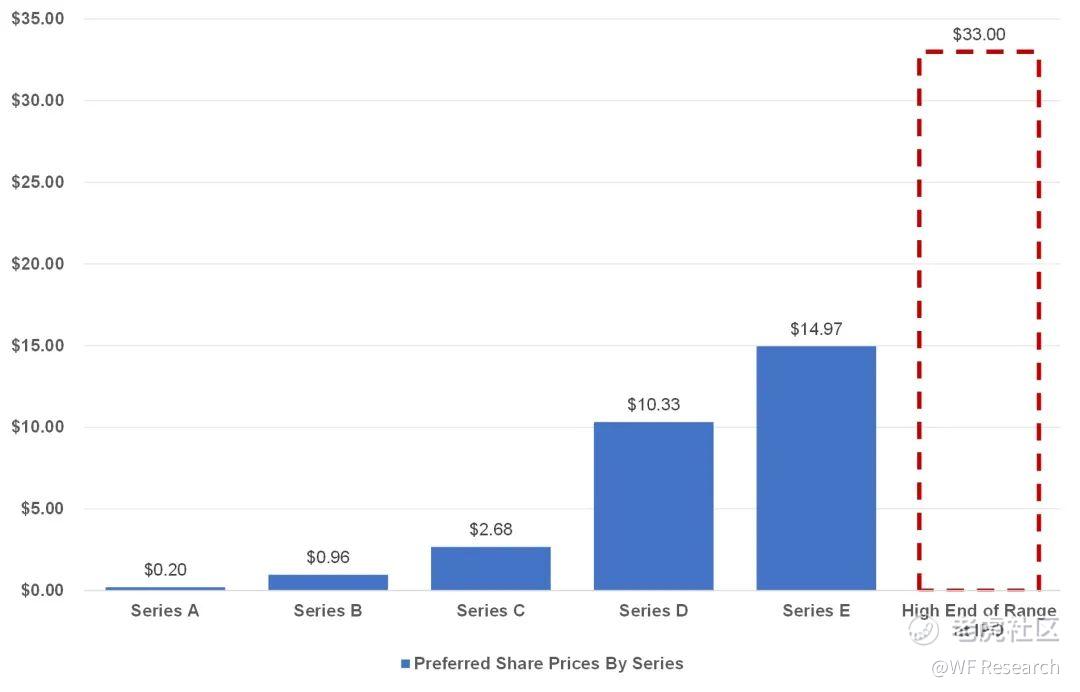

每股价格披露

下图显示了一段时间内优先股的价格。按照美股 33 美元(区间的高端),Confluent 的市值将达到 107 亿美元,其股价较 15 个月前的 E 轮融资上涨了 120%。

股东价值在 IPO 范围的高端

(单位:百万美元)

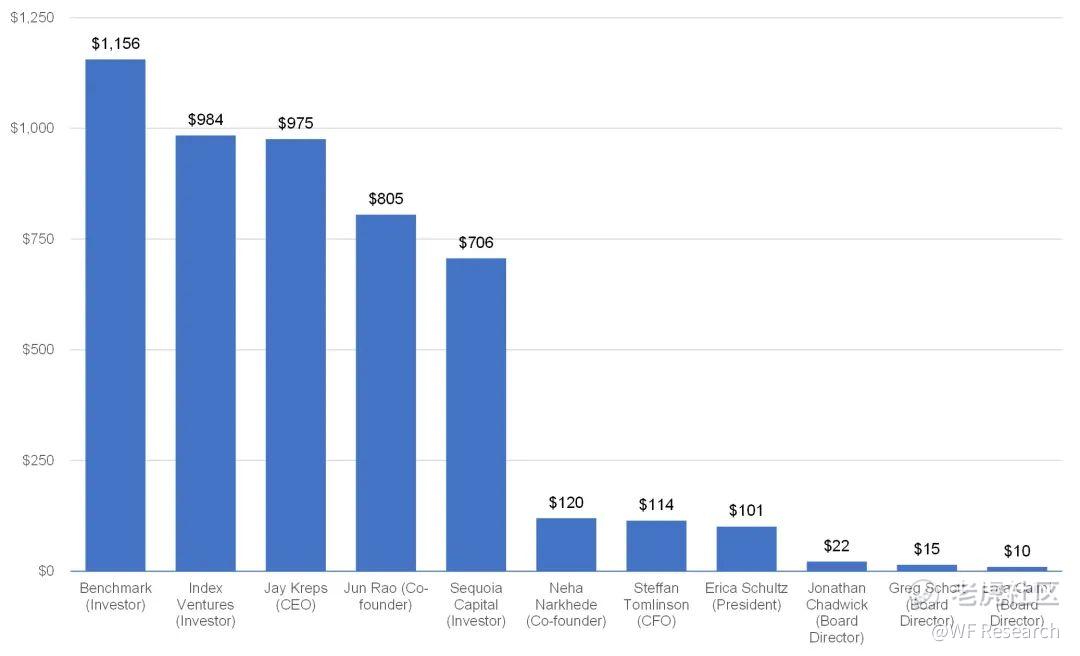

假设每股价格为 33 美元(目前区间的高端),下图显示了主要股东所持股票的价值。Benchmark 以近12亿美元的股份成为最大的赢家。首席执行官 Jay Kreps 的股份将价值近 10 亿美元。请注意,这只包括已披露其股份的投资者,不包括其他主要投资者(如 Coatue),他们拥有不到 5% 的股份,并不是董事会成员。

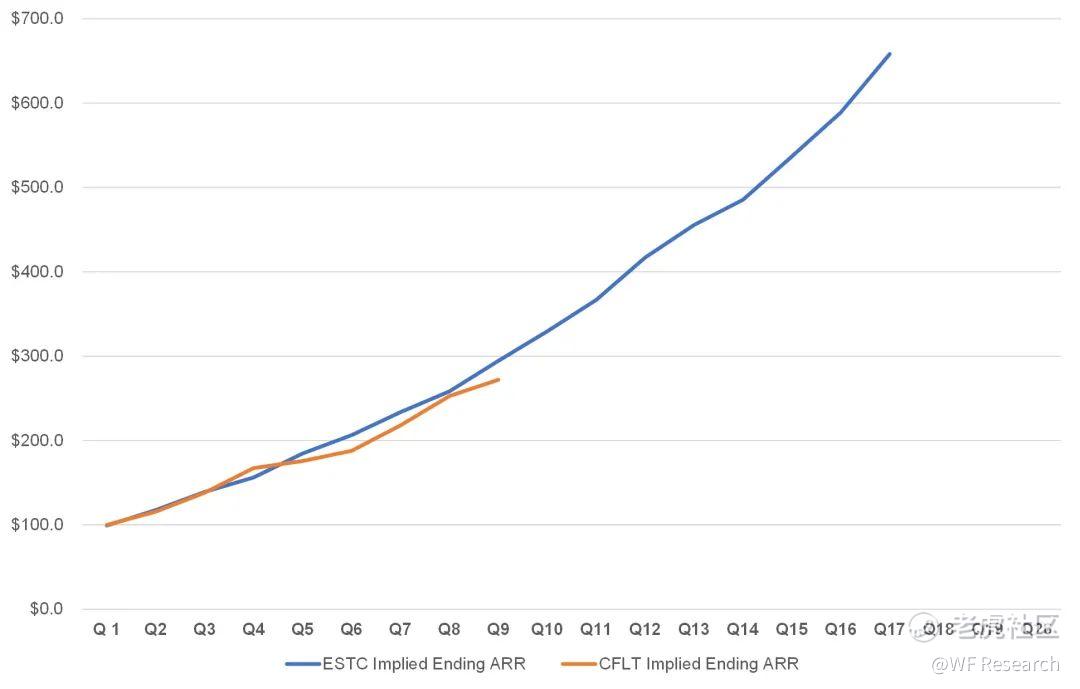

Confluent 与 Elastic 的对比

鉴于商业模式的相似性,将 Elastic(NYSE:ESTC)和 Confluent 的隐含 ARR(季度订阅收入*4)以及非 GAPP 运营利润率进行了指数化,两家公司的季度隐含 ARR 都超过了 1 亿美元。Elastic将流行的开源搜索和分析引擎Elasticsearch商业化,于2018年上市,公司最近市值128亿美元。

隐含 ARR 指数

(单位:百万美元)

下图 Confluent 和 Elastic 的隐含 ARR 增长变化,两家公司在本季度的订阅收入为 2500 万美元 /隐含 ARR 为 1 亿美元,两者的增长轨迹相当相似。

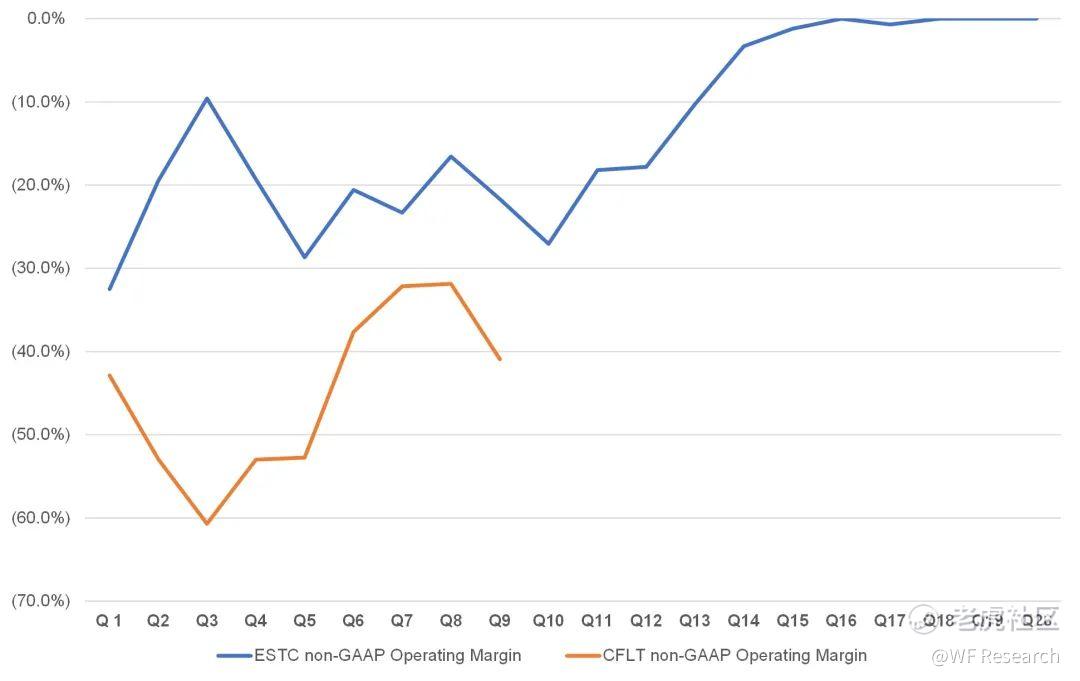

营业利润率指数(非 GAAP)

虽然他们的增长速度相似,但从非 GAAP 的运营利润率来看,Elastic 到目前为止比 Confluent 更有效率。利润率以这两家公司的隐含 ARR 超过 1 亿美元的季度为指标。

财务数据和其他数据指标

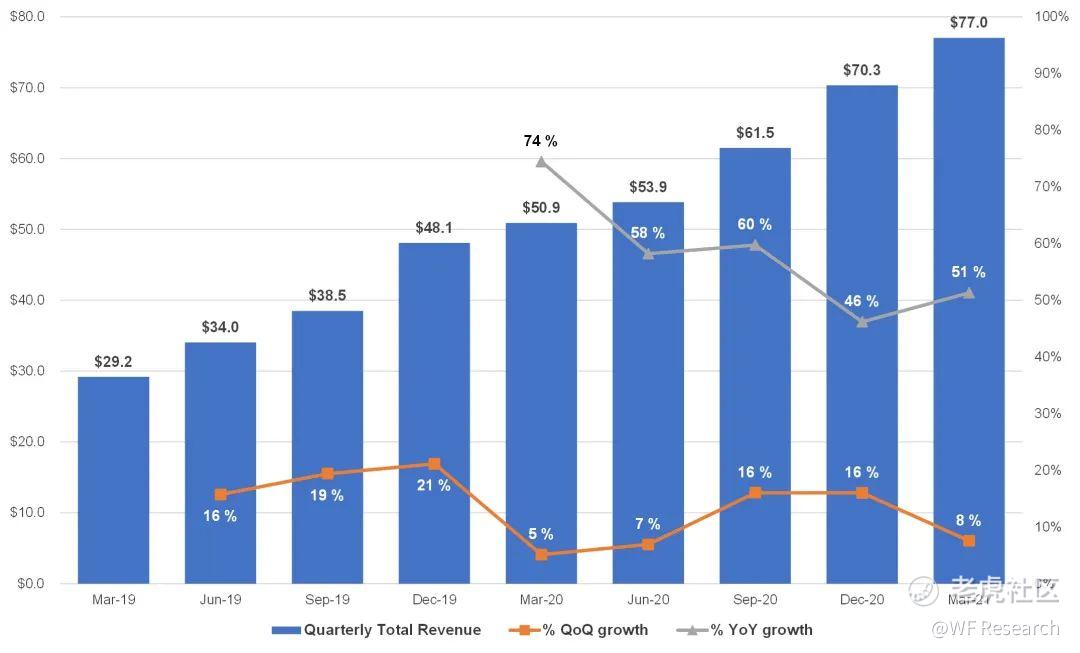

Confluent 的隐含 ARR 近 3 亿美元,每年增长率超 50%。公司的云计算收入同比增长超过 100%,为大众提供了一个便捷的方法使用 Kafka。虽然 Kafka 本身并不是一个容易使用的解决方案,但 Confluent Cloud 为人们开辟了一个巨大的、可增长市场,这部分市场的人可能以前根本不会决定使用 Kafka。尽管公司的营业利润率(非 GAAP)一直徘徊在 40%,但对 Confluent 来说,在当前市场阶段进行投资以实现增长是正确之举。虽然 COVID-19 在一定程度上影响了 Confluent 的发展,公司也放慢了招聘速度,但公司在过去几个季度的表现仍然很强劲。下面的图表深入分析了该公司的业务和指标。

季度收入

(单位:百万美元)

订阅和服务收入组合

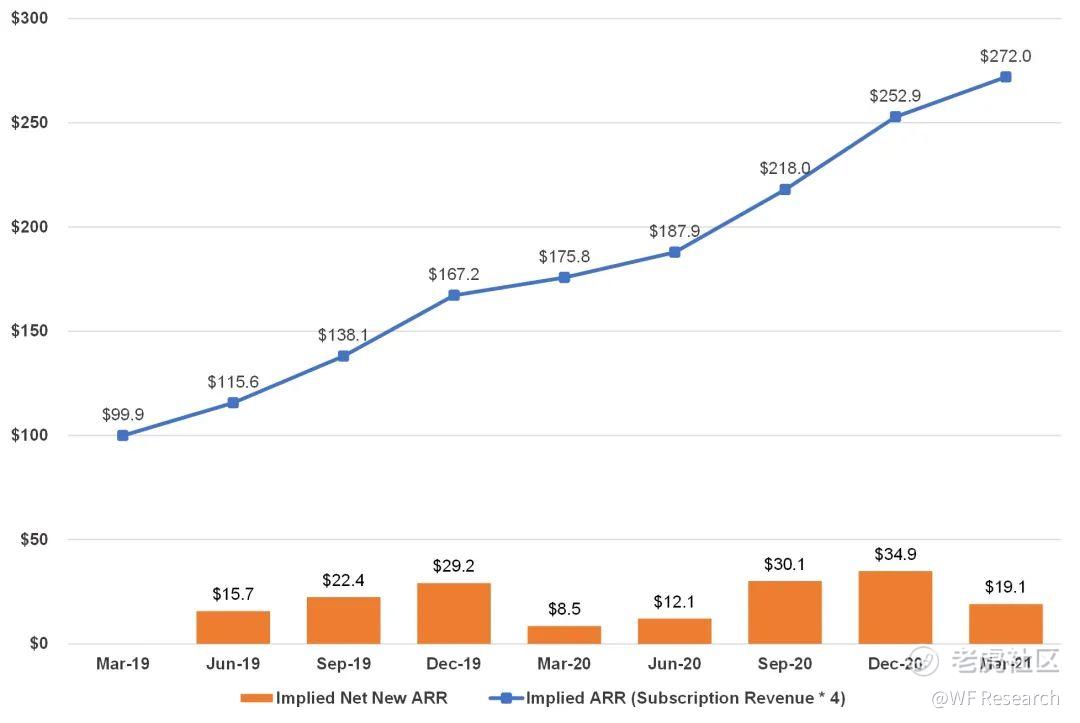

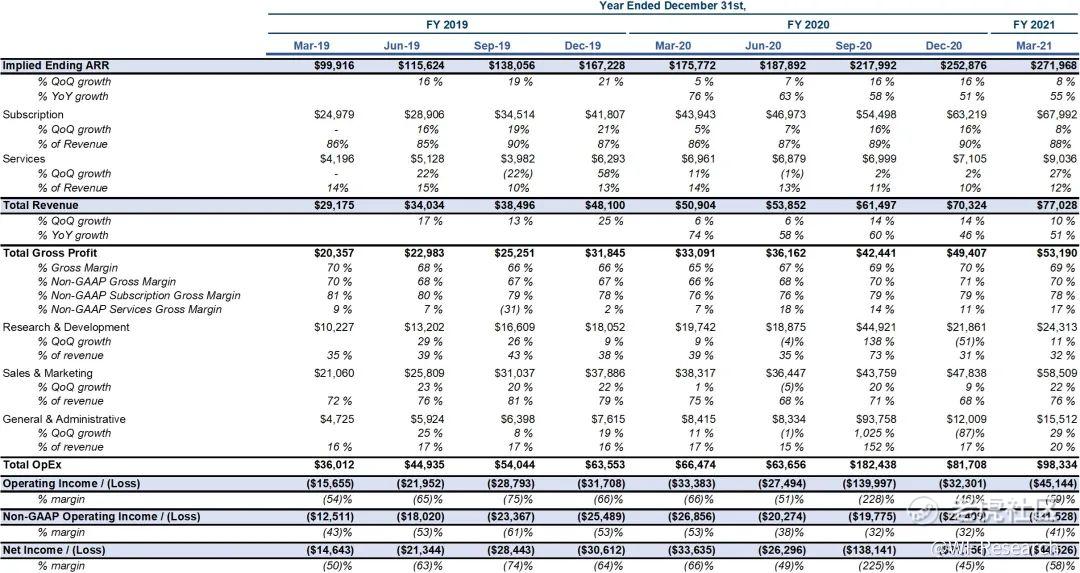

Implied Ending ARR

(单位:百万美元)

Confluent 的隐含净 ARR 在过去一个季度里增加了 1910 万美元,在过去一年共增加了 9620 万美元。

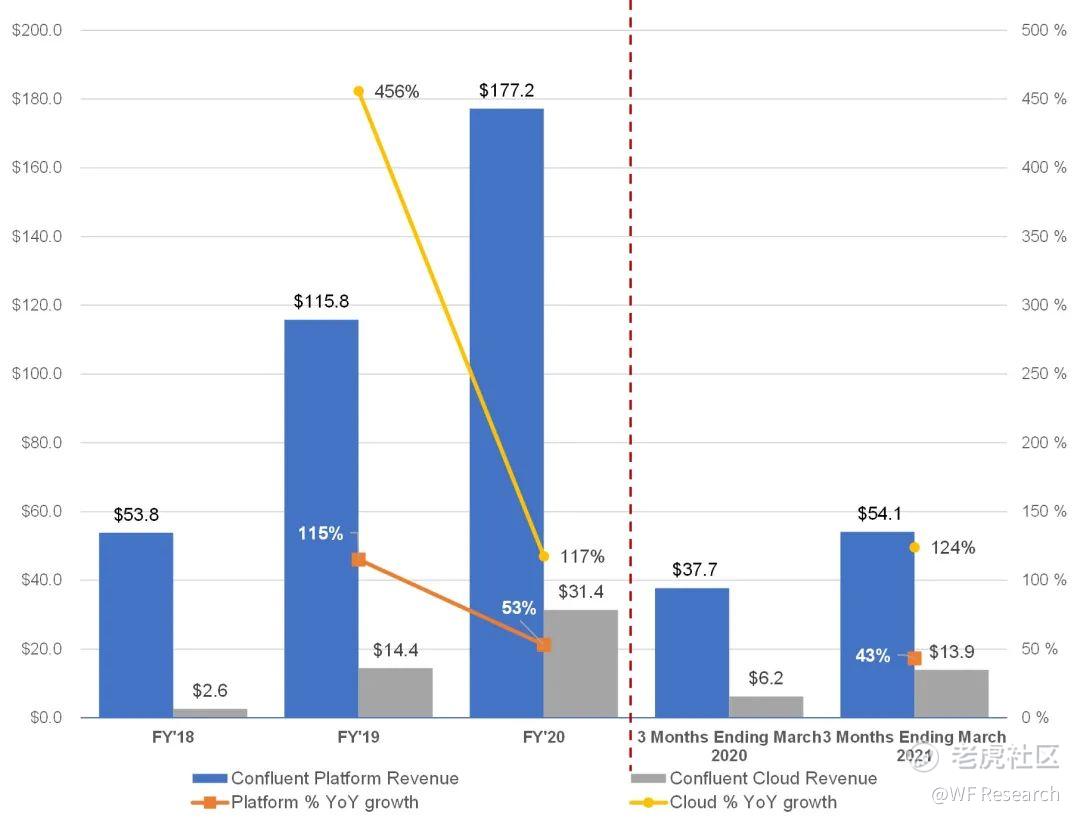

Cloud vs Platform

(单位:百万美元)

Confluent Cloud 的收入增长速度远远快于他们的自营产品,虽然目前它在整个订阅收入的比重较小,但考虑到它的增长速度,它在未来的占比可能会很大。通过下图可以看到,Confluent Cloud 同比增长 124%,Confluent Platform 同比增长 43%。

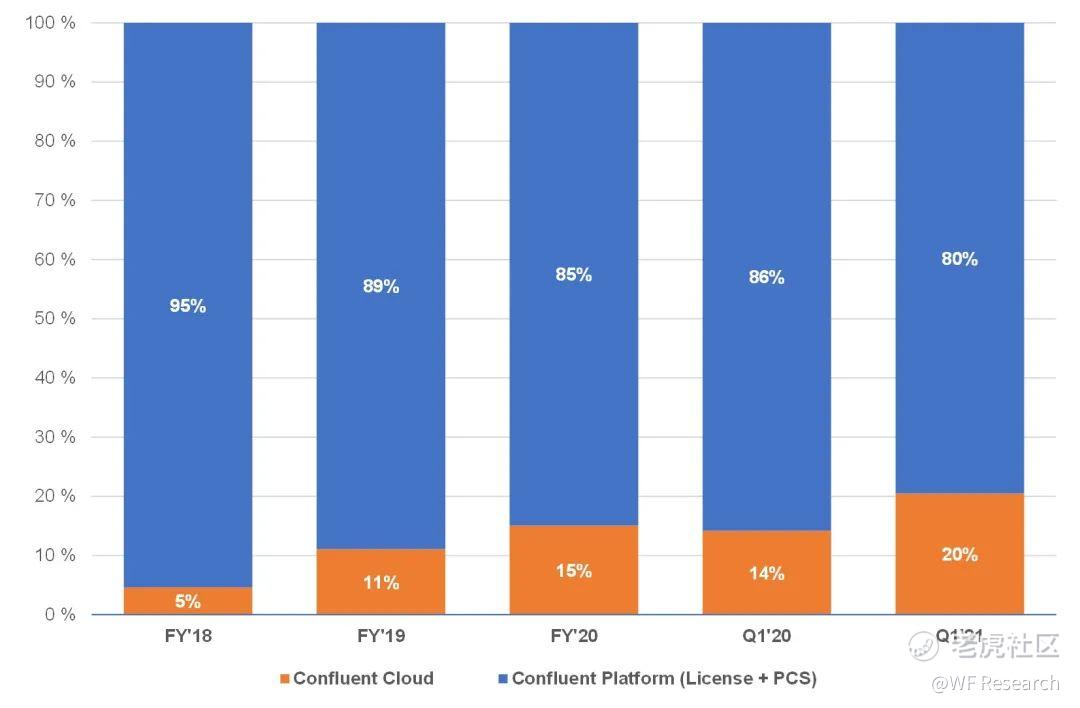

还有另一种观点:Confluent Cloud 的收入现在已占订阅收入的 20%。

毛利率/运营支出与收入的占比情况(非 GAAP)

(按季度)

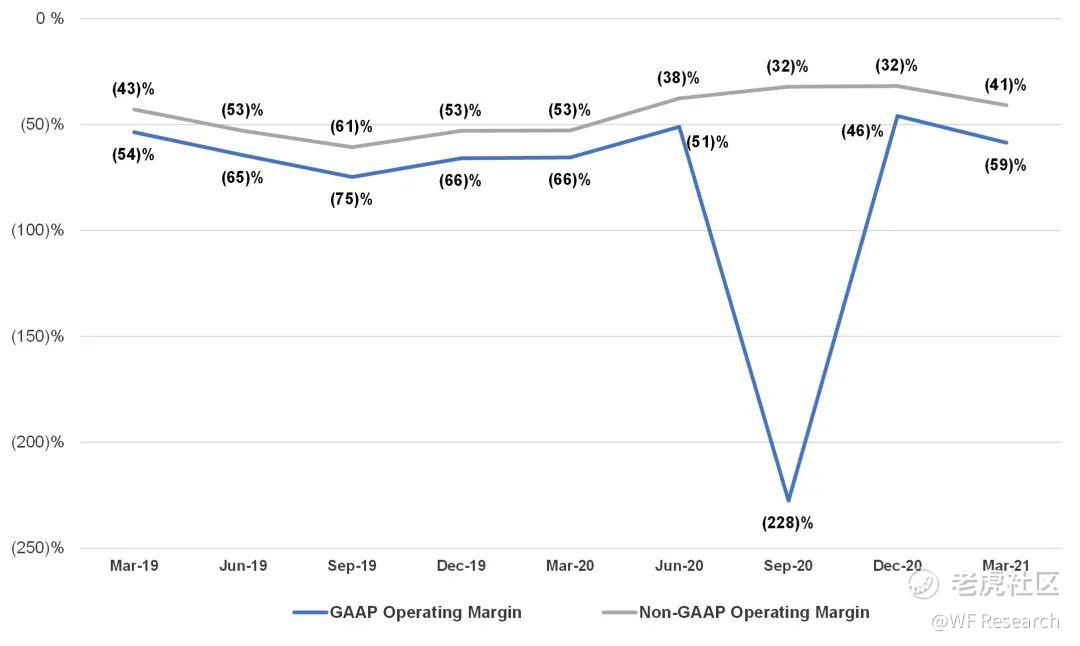

GAAP 和非 GAAP 运营利润率

(按季度)

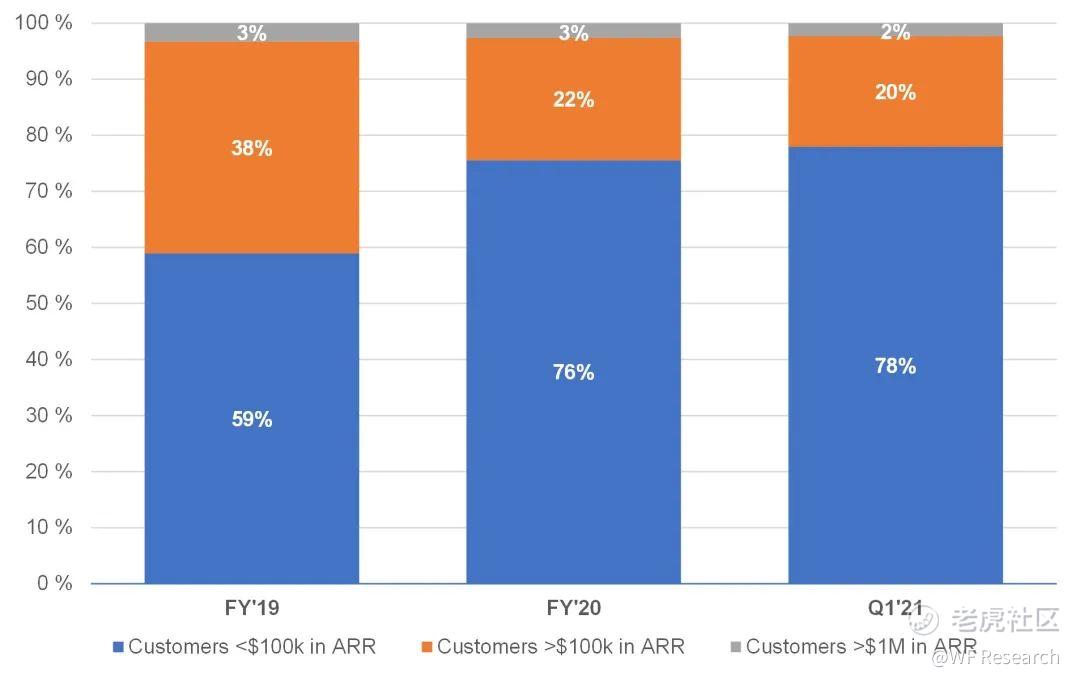

客户细分

下图是根据 ARR 的大小,对客户进行划分的占比情况图。大型客户和云计算客户(两者在一开始时都较小)都在高速增长。

净收入留存率

在过去的几个季度里,Confluent 的收入留存有所下降。该公司为此给出了几个原因:1.受现有客户在整体客群和 ARR 中的占比越来越大影响;2.受新客户初始大额交易影响;3.受COVID-19 的影响;4.受现有客户过渡到基于使用的 ConfluentCloud 产品的初始影响。

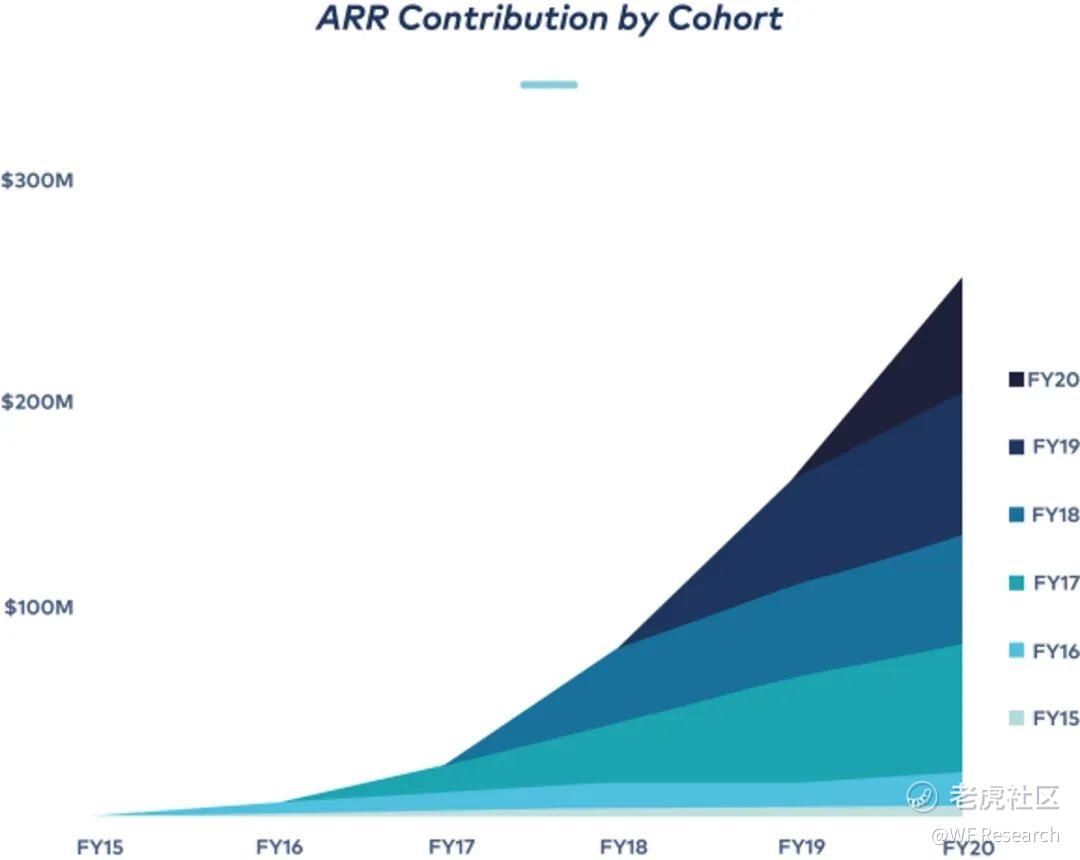

群组分析

下图是 Confluent 的 ARR(年度经常性收入)群组情况。例如,2017 年的群组代表了在 2017 年 1 月 1 日至 2017 年 12 月 31 日期间从该公司进行首次订阅的所有客户。2017 财年这一群体的初始 ARR 从 1500 万美元增加到 2020 财年的 6200 万美元,增长了 4.1 倍。

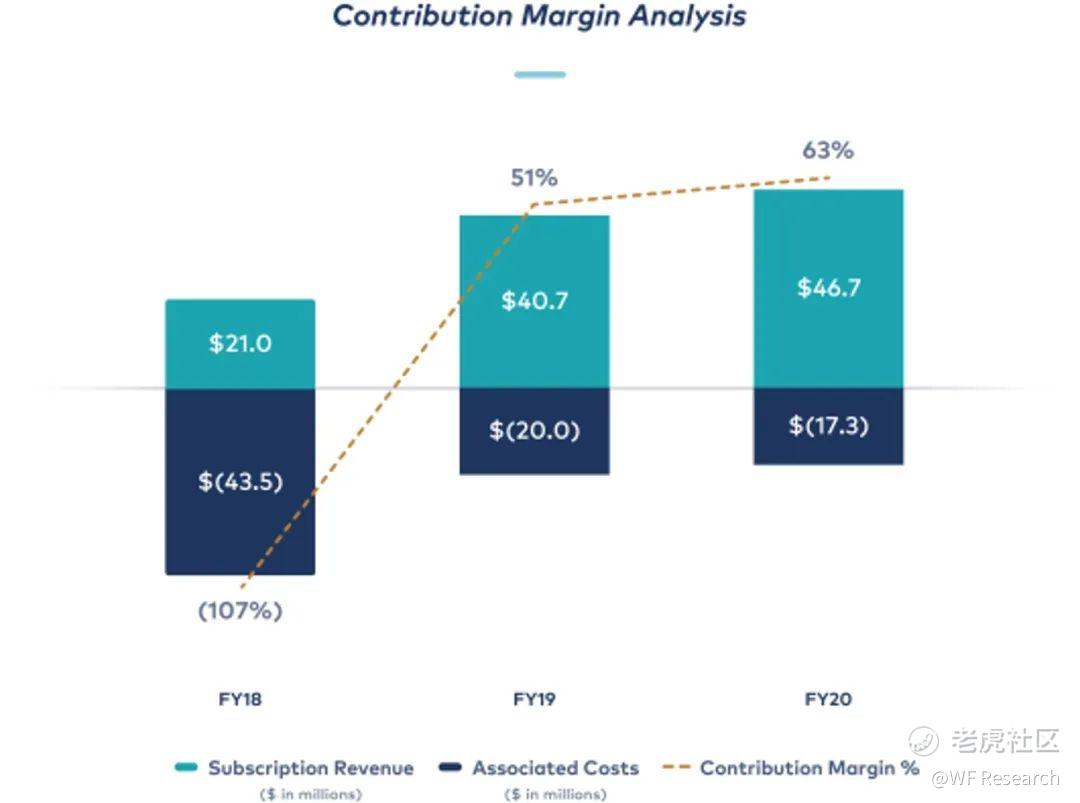

边际收益分析

Confluent 公布了他们 2018 年的边际收益情况,他们认为这能够很好地体现整个业务的情况。在 S-1 的第 88 页,有一个关于边际收益的较长定义,下图显示,Confluent 的 ARR 会随着时间的推移越来越高。对于一家软件公司来说,这并不令人感到惊讶。

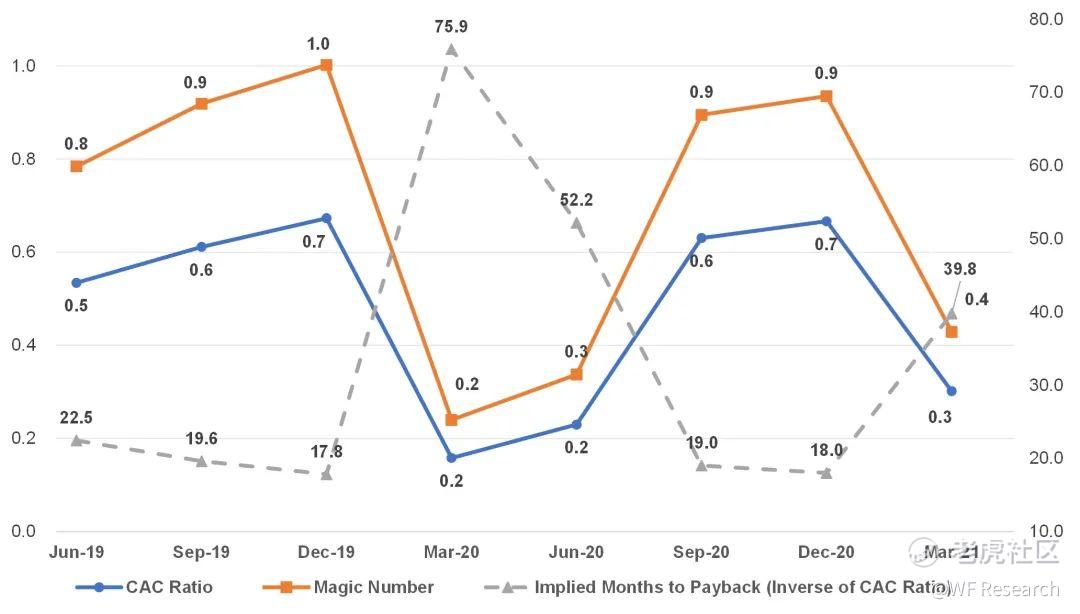

销售效率和投资回报期

Confluent 并没有按季度发布客户数量,下图是他们使用 CAC 比率的倒数来表示的隐含获客回收期(隐含 ARR 净值 *非 GAAP 毛利率 / 上一季非 GAAP 销售和营销支出)。Magic Number 被定义为隐含的新 ARR / 上一季度的非GAAP 销售和营销支出。在披露期内,获客回收期的中位数是 21 个月(8 个季度)。Covid-19 对去年第一季度和第二季度销售效率的影响很大。

美国与国际地区收入占比情况

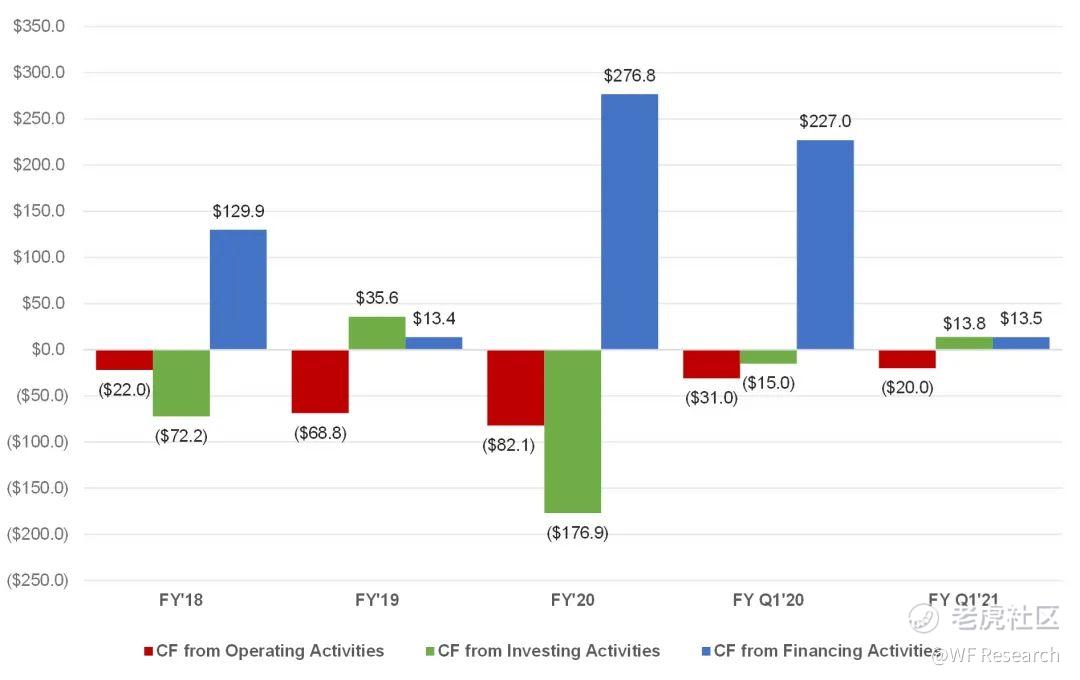

现金流

(单位:百万美元)

季度损益

(单位:千美元)

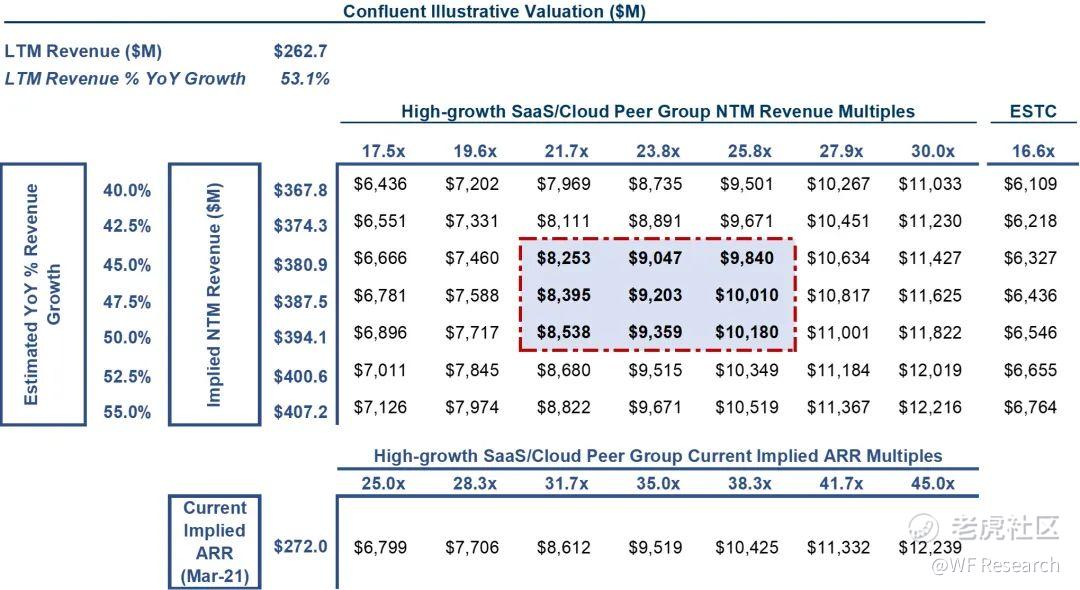

估值

(单位:百万美元)

Confluent 将像其他高增长的 SaaS 公司一样按远期收入的倍数进行交易。下面的数据包括了:能够说明增长率范围的NTM(未来 12 个月)收入、来自其他上市高增长 SaaS 公司的可比 EV(企业价值)/NTM 收入倍数,以及隐含 ARR 的倍数范围。 正如在其他文章所提到的,公司不会在 S-1 中发布任何预测或指导。Confluent 很可能会在其他高增长 SaaS 公司的估值范围内进行交易,这将比他们上一轮 45 亿美元的私募融资高出 2 倍多。Elastic 目前的 NTM 收入倍数在表格的右边,Confluent 可能比 Elastic 有更高的溢价。

最后的思考

Apache Kafka 是最大、最成功的开源项目之一,Confluent 是将其商业化最成功的领先独立公司之一。虽然来自 AWS、Microsoft 和 Google 等云服务商以及其他新兴开源项目的竞争可能会加剧,但鉴于其规模和市场知名度,Confluent 仍处于领先地位。此外,随着大多数大型企业开始转向混合和多云环境,他们需要将标准化实时/数据流数据基础设施堆栈在一个独立的服务商,而云服务商无法提供相交互的产品,这为 Confluent 的发展提供了巨大的空间。Confluent Cloud 应该也是未来增长的一大动力,因为它为大众提供了一个便捷的方法装载 Kafka,有着很大的发展前景。根据已经确定的 IPO 价格范围,Confluent 正朝着所有股东都能获得成功的方向前进。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。