一家确定性极高的“小卖水人”,下半年迎来业绩、估值的双击爆发

市场资金似乎对CXO失去期待。

一棍子打死一船人似乎过分偏执,中短期内,正在从10-100的CXO大块头受减持、新冠订单、中美关系、投融资行情等因素扰动,投资者眼前布满迷雾从而不敢下注。

新兴的特色CXO成为了更具性价比的一种选择,弹性好、成长性佳、处于从0-1的阶段,估值、业绩上升的阻力显然呈几何倍数减少。

新兴的CXO中,又属皓元医药2022年下半年业绩爆发的确定性极高。

01 前端:优势突出的一站式平台

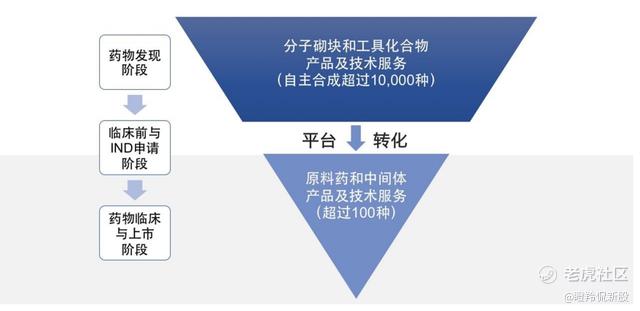

皓元医药是一家专注于小分子药物研发服务与产业化应用的平台公司,主要分为前后端两块业务,前端业务为小分子药物发现领域的分子砌块和工具化合物的研发,后端小分子药物原料药、中间体的工艺开发、生产技术改进。

皓元医药基于前端分子砌块和工具化合物的研发优势,向后端CDMO业务导流,打造一站式的前后端一体化平台。

这样的商业模式,前端业务分子砌块、工具化合物研发能力和种类丰富度引起的导流效应至关重要。

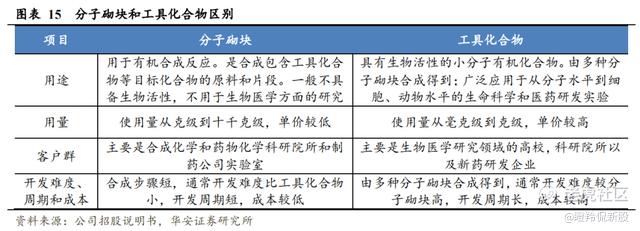

在分子砌块领域,皓元医药逊于“龙头”药石科技;但在工具化合物领域,皓元医药拥有一定的领先优势。

相比之下,分子砌块较工具化合物用量更大,但单位附加值低于工具化合物。

皓元医药前端业务业绩近几年保持了极高的增速,分子砌块和工具化合物营收从2018年的1.51亿元增长至2021年5.45亿元,年复合增速高达53.51%。2021年,分子砌块和工具化合物业务占前端业务的比重分别为25.25%、74.75%,对应同比增长69.28%、54%;其中,工具化合物的毛利率显著高于分子砌块(77.17% Vs 41.98%)。

截止报告期末,公司分子砌块和工具化合物产品数累计超5.86万种,其中分子砌块约4.2万种,工具化合物超1.6万种;构建了110多种集成化化合物库。

2021年,公司分子砌块订单数量超16.3万,工具化合物订单数量超11.6万,使用皓元产品的科研客户累计发表科研文献篇数超18000篇。

值得注意的是,皓元医药的分子砌块业务的全球市场占有率低于1%,工具化合物2020年Google Scholar文献引用数量占比为2.66%,还有很大的成长空间。同时,管理层在近两次调研都明确指出,前端订单仍非常旺盛。

低市占率、新产能、订单旺盛、公司核心研发能力推动前端业务持续高增长。

02 后端业务:产能落地带来业绩爆发式增长

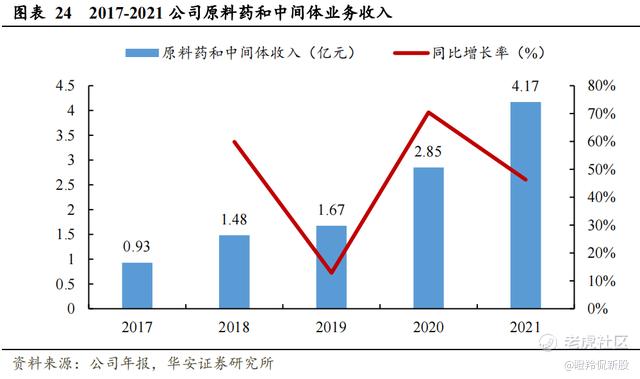

皓元医药的原料药及中间体业务增长同样迅速,从2017年的0.93亿元增长至2021年4.17亿元,复合增长率为45.53%。

2021年的4.17亿元收入中,仿制药业务和创新药业务收入分别为2.19亿、1.98亿,分别同比增长47.38%、68.48%。

目前,皓元医药已经初步形成了自己的创新药CDMO项目漏斗梯队,截至2021年底,公司创新药CDMO承接了173个项目,主要布局在中国、日本、美国和韩国市场。

皓元医药的CDMO业务有两大爆点,支撑其未来3年业绩持续高增长。

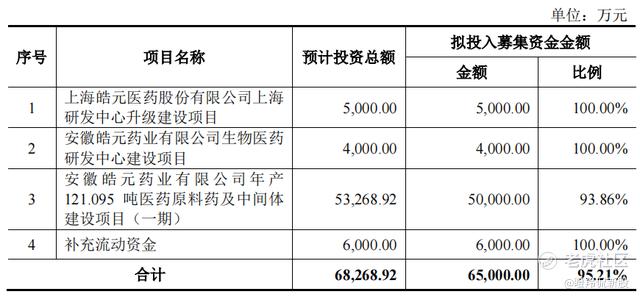

首先是产能限制放开,我们可以看到皓元医药6.5亿IPO募集资金中有5亿都用于安徽皓元CDMO产能的投建。

皓元对于拥有自己的商业化产能的需求十分迫切。公司上市招股书提到,由于业务规模增长较快,公司实验室生产的产能一直处于接近饱和的状态,且公司没有规模化生产的产能,导致原料药和中间体业务主要通过外协采购和委外加工的方式进行,2018-2020年通过外协采购和委外加工方式实现的销售收入合计超过60%。

另外,2021年年报显示,公司原料和中间体业务委托加工费用约为3207万元,如果能优化这部分费用,有望提升净利率3-4个百分点。

今年3月的调研管理层明确提到:公司后端业务发展受到产能限制,2022年8月安徽马鞍山工厂投产将投入生产;安徽马鞍山研发中心,已经有一条ADC高活产线去年投产,新建的2条ADC高活线在6月投入使用。

若是安徽马鞍山工厂的产能落成投产,对于皓元有多大的影响?

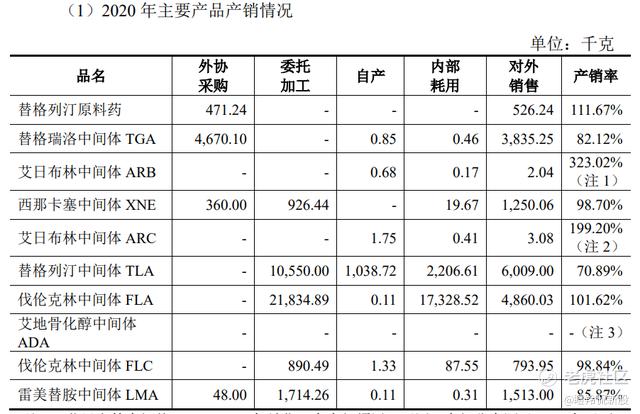

2020年皓元医药主要产品外协采购、委托加工、自产总量不到44吨,内部耗用不到20吨,对外销售19吨。那么,按2020年原料药和中间体业务收入线性推算,公司的安徽马鞍山原料药产能年均产值超过8.5亿,是2021年营收的一倍多(保守预估)。

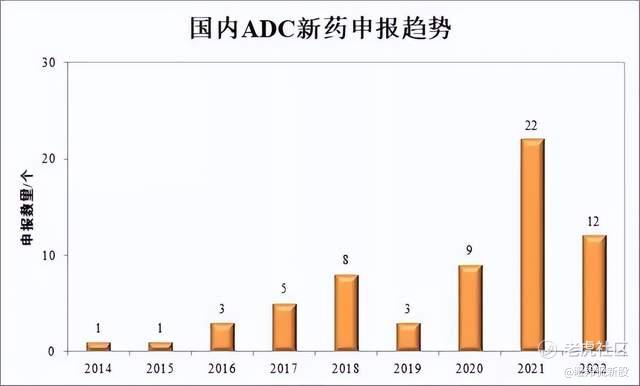

其次是皓元医药在ADC方面的积累,迎接ADC药物爆发的大时代。

皓元医药在2013年开始投入建设ADC研发平台,是国内最早开展ADC药物研发的CXO公司之一。公司成功助力荣昌生物的RC-48于2021年6月上市,该项目也是国内首个申报临床ADC一类抗癌新药。

2021年,公司ADC项目数80个,同比增长247.83%,销售收入同比增长321.45%;合作客户超340家,较上年度同比增长332.5%;

高速增长的承接项目数量也表明了皓元将受益于ADC国内商业化时代的井喷,主要有两点:1)荣昌生物RC-48上市首年销售额为0.84亿元,随着该药物的放量,将增厚公司业绩;2)ADC药物申报临床呈现加速趋势,ADC研发热潮有利于公司CDMO业务的壮大。

(图片来源:医药笔记)

03 进取的扩张模式,与公司业绩增长不谋而合

虽然皓元医药上市刚过一年,在这一年中,公司在扩张层面十分进取,充分利用了IPO时的超募资金(4.6亿)。

首先,2021年10月皓元医药以1.44亿收购安徽欧创基因90%的股权。

本次收购欧创基因,皓元有两个战略目的:一是汇集欧创的技术和人才优势,为公司打下进军生物试剂的基础,我翻阅了欧创基因的官网,其中的几项技术挺有意思,比如公司的核苷三磷酸修饰技术(华大基因测序原料的主要供应商)、核苷酸合成技术和修饰技术(合成性能优异的引物、探针,作为PCR和测序技术的原料),收购后可加快公司向生物试剂技术的融合与发展。

二是欧创基因有一块50亩待建的研发生产基地项目用地,可用作公司未来生物试剂研发产业化的储备。

2022年3月,皓元医药以4.1亿交易价格收购药源药物(支付1.47亿现金,其余配套发行股份支付)。

小分子CXO平台,最全面的竞争力一定是拥有“CRO导流+API-原料药-制剂CDMO”一站式服务平台。

药源药物是—家聚焦于提供原料药、制剂药学工艺研发、注册和产业化服务公司,在CMC业务领域深耕18年,尤其在制剂CMC领域具有竞争优势。在制剂端,药源药物拥有无定型固体分散体增溶技术、微丸包衣控释技术、冻干技术和半固体真空乳化均质技术等多种技术平台,目前有4个口服固体制剂制备平台以及1个外用制剂制备平台。

皓元这次收购补充了公司在制剂层面的短板,另外药源药物2022-2024年度净利润将分别不低于2000/2600/3800万元,2023-2024 年同比增速分别约为30%/46%。

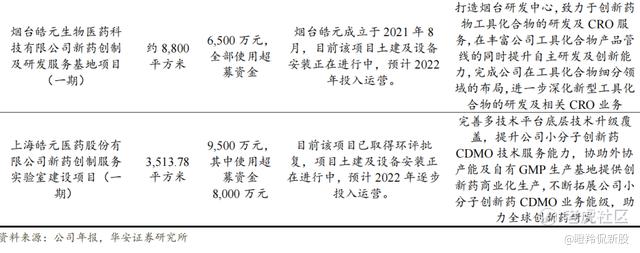

剩下的1.7亿元的资金,被公司用来加强优势特色业务。

其中,0.65亿用来建设烟台研发中心(一期),进一步加强公司在工具化合物领域的研发能力、服务能力;0.8亿用于建设上海的新药实验室(一期),提升小分子创新药CDMO的服务能力,协助外协产能及自有GMP基地的提供商业化生产。

从皓元医药对于IPO超募资金的利用布局,可以看出两点:一是公司对于自建核心产能和产能扩张的急迫性(也许是基于自身的订单承接能力);二是对于自身的短板和战略思路十分清晰。

由于皓元医药的过往业绩表现非常出色,这样的一系列的出手,未免让投资者对公司未来2-3年增添了更多期待。

结语:不可否认,上海疫情在4-5月对公司的业绩造成了一定的影响,但从管理层给出的口径来看,公司2022年保持40%增长是可保守预期的,那么线性推算上限的净利也就是2.6亿,对应当前的市值55倍。

投资者可能忽略的是,市场机构资金对于二季度的影响可能在前两个月就已经充分消化,如果结合皓元医药三季度的几个重要的核心产能释放,公司在下半年业绩大概率超预期的高增长。$皓元医药(688131)$ $药石科技(300725)$ $阿拉丁(688179)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。