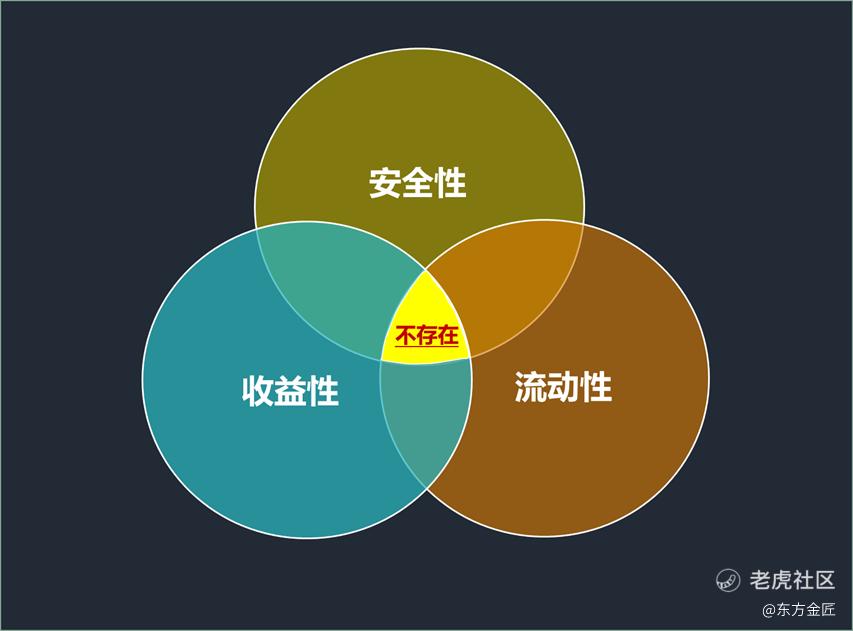

理财不可能三角原理

实际工作中,我们经常会遇到客户说:我希望我的投资理财既安全,收益又高,临时有事儿还随时能取出来。

这是典型的“既要,又要,还要”模式。

就像找对象时候说:我希望他既要长得帅,又要事业成功,还要顾家。

就像买房子的时候说:我希望这房子既要位置好,又要品质好,还要价格便宜。

就像找工作得时候说:我希望这工作既要位高权重,又要清闲自由,还要工资高。

醒醒吧,这在现实中都是不能兼得的。

在投资理财中也是一样,安全性、收益性和流动性这三者不可兼得,最多只能有两个,这就是理财中的“不可能三角原理”。

一般来说,如果想要低风险,高流动性,那么就很难得到高收益;

如果追求高收益、高流动,那么风险必然高;

如果又要高收益,又要低风险,那就只能放弃流动性了。

投资任何产品时,投资者需要衡量风险、收益和流动性,并在它们之间进行选择。不同产品的“三角属性”不一样,如果根据不可能三角原理,那么大致可以分为三种。

第一种低风险+高流动类型

比如货币基金、银行活期存款,余额宝等。这种类型的投资比较安全,流动性也好,投资者也可随时取出。但缺点是收益率普遍不高,目前货币基金年化大约在1.5-3%之间,活期存款只有0.35%。如果投资者不想承担太大的风险,投资理财的目的主要在于保证流动性和保值,可以选择这种类型。比如我们建议每个人有大概3-6个月的生活基础支出可以放在活期存款或者货币基金中,以备不时之需。

第二种 高收益+高流动类型

比如股票、股票型开放式基金,比特币等,但这类品种风险往往较高,收益波动幅度大,涨跌和过山车一样惊险,所以不能只看到高收益,而无视了背后的风险。这类资产好处是短期机会如果把握好的确可以获得收益颇丰的回报,而且流动性很好,基本交易时间随时可以买卖或者申赎,或者7*24小时全年无休。

第三种 高收益+低风险类型

比如部分定期类理财产品、定期开放式的基金,长期国债等。该类产品封闭期2-5年,一定程度上避免了短期波动影响,相比于开放的产品风险较小,预期收益相比也比较大。注意这里说的是同类产品相比,比如活期vs定期存款,同类型的开放式基金vs同类型的定期开放基金,而不是存款vs基金。实质上是用时间换空间,获得投资品的长期回报。如果投资者有一笔闲置资金,在满足家庭日常开支的情况下,适合投资这种类型的产品。

所以,大家发现了吗,如果某个金融产品声称自己“高收益,低风险,高流动”,这种违反了“不可能三角”原理的产品,是极有可能不靠谱的,一定要提高警惕。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。