a股和美股脱钩了吗?

最近有一种普遍观点,认为A股和美股脱钩了,原因是全球都加息缩表收水,中国放水,可以走独立行情。

猛一看的确是这样,但如果多做一些对比,会发现实际情况并非如此简单。

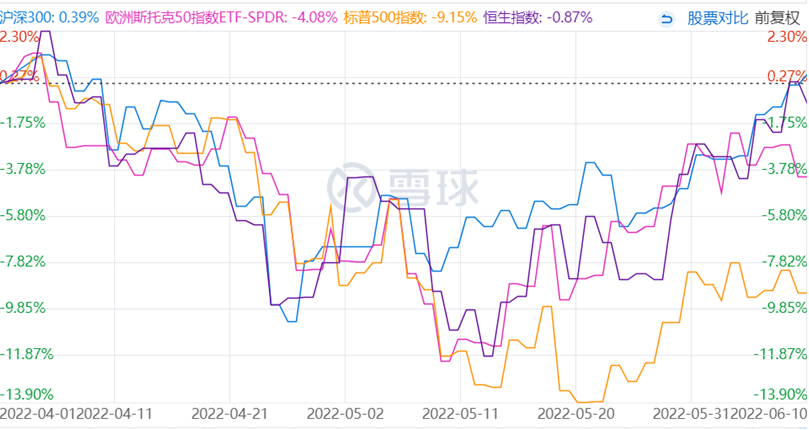

这是4月以来A股、港股、欧股、美股的走势,从这个图里更容易得出的结论是:

并非A股和美股脱钩,而是美股和全球脱钩,美股自己表现太烂,A股港股和欧股的走势非常接近。

最近美股和全球的阶段性脱钩,这种情况很常见,每个市场都有其自身的主要矛盾,也都和外围股市有一定的关联度。

今年到目前为止,欧股的最低点是3月7号,触发因素是恶巫战争;港股最低点是3月15号,触发因素是恶巫战争叠加对政策的恐慌;A股最低点是4月27号,触发因素是上海疫情;美股最低点是5月10号-20号之间,触发因素是衰退迹象。

这些市场之间互相有影响,港股3月15号最低点的时候,A股和美股被砸出一个小坑;A股4月27号最低点的时候,港股、美股和欧股都被砸出一个小坑;美股5月10号最低点的时候,A股、港股和欧股都被砸出一个小坑。

A股真正和全球脱钩的阶段,只是4月27号到5月5号之间。5号5号之后,A股走势和港股、欧股非常接近。

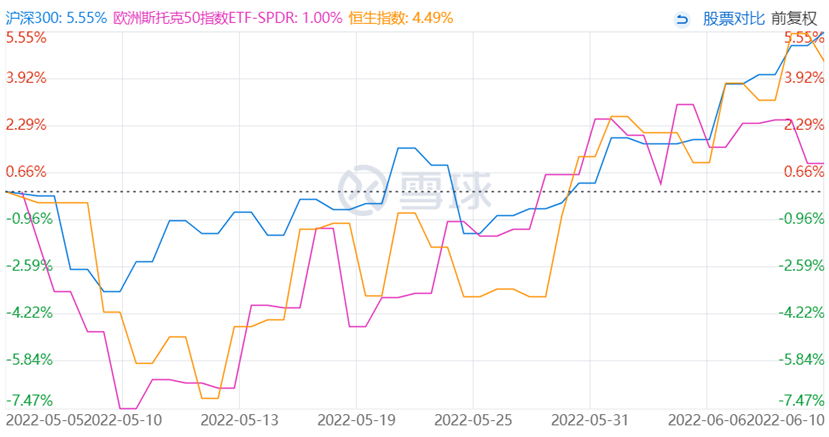

当前市场最关心的是,从6月7号开始的欧美股市新一轮下跌,会不会对A股造成影响?

我认为已经有非常大的影响,只是多数人没有注意到。

6月7号之前,科创板和创业板高歌猛进,6月7号之后,科创板转为震荡下跌,创业板比科创板更有韧性一点,勉强保持横盘。

高市盈率指数在6月7号之前高歌猛进,6月7号之后大幅震荡;低市盈率指数在6月7号之前横盘震荡,在6月7号之后变盘向上、连涨四天。

再看下6月7号前四天和后四天的北上外资情况:

前四天沪股通和深股通净流入分别为79/60、3/9、21/11、51/62,四天总和为154/142,沪市和深市持平。

后四天沪股通和深股通净流入分别为43/3、63/-5、30/6、85/31,四天总和为221/35,绝对偏沪市。

也就是说,6月7号之前,外资对A股成长和价值的态度均衡,6月7号之后,外资几乎只买价值股,不怎么买成长股。

这应该也是6月7号前后,高市盈率指数和低市盈率指数分化的根源:

6月7号之前,外资价值和成长对半买,内资卖价值买成长,结果是价值横盘、成长拉升;6月7号之后,外资只买价值不买成长,部分内资发现苗头开始卖成长,部分踏空内资趁机买入成长,结果是价值稳健上行,成长大幅震荡。

外资仍然是决定A股风格的胜负手。

那么为什么当欧美股市反弹的时候,外资对中国的价值和成长持均衡态度,而当欧美股市下跌的时候,外资就一边倒只买中国价值股?

因为中国的成长股,尤其硬科技和制造业都是出口产业链,跟欧美经济、流动性强相关。而中国的价值股,银行基建地产都是内需产业链,主要取决于中国的财政和信用政策。

欧美股市反弹,意味着欧美经济和流动性略有改善,中国的出口产业链也会受益,所以5月10号到6月7号这段时间,欧股、港股和A股成长股同步上涨,美股上涨比较弱。

欧美股市下跌,意味着欧美经济或流动性出了问题,这时候中国的出口产业链也会受损,外资要来中国股市避险,肯定首选中国的内需价值股。所以6月7号之后,欧美股市下跌,外资只买中国价值股,低市盈率指数终于开始拉升,高市盈率指数开始震荡。

欧美收水、中国放水,这种情况是利空中国的出口产业链、利好内需产业链的。

这两个图是美股半导体与A股半导体,美股光伏与A股光伏的走势关系,可以看出基本就是强相关,过去一个月美股半导体和光伏也是强力反弹,并没有所谓的中美股市脱钩。

但过去三天,美股半导体和光伏已经连续下跌,A股半导体也已经连续下跌,A股光伏勉强横盘。

欧美股市这一轮下跌有两个触发因素,一是欧洲央行计划加息,二是昨天的美国cpi爆表,再创40年新高,市场预计美联储将被迫更强力加息缩表,两年期美债利率飙升9%冲到3.07,创15年新高,与此同时密歇根消费者信心指数暴跌,超级胀叠加严重滞,美国经济前景非常严峻。

中国的确可以避险,但只有内需产业链可以避险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。