仅仅是选基吗?真实的FOF基金能力圈了解一下

2007年美国次贷危机爆发和之后的几年里,周珞晏恰好在华尔街从事美股、商品和个人养老金的投研业务。那是美国自20世纪30年代“大萧条”以来最为严重的一次金融危机,给全球资本市场带来了一浪接一浪的巨大冲击,因此也被称为“金融海啸”。身处海啸的第一线,这段惊心动魄的经历也成为了周珞晏最为刻骨铭心的投资记忆。

让他感到庆幸的是,由于自己当时管理的是养老金业务,强调长期持有(是真正的长期持有),下跌之后反而带来了珍贵的买入机会。在以后的投资中,周珞晏对极端风险的控制、货币政策的理解、对投资中战略和战术的区别,都有着更加清醒的认识。

今年年初以来,A股市场同样经历了一波毫无征兆的跳水式下跌,周珞晏此时管理的国泰民安养老2040三年是一只着眼于长期的目标日期FOF,面对不可预期的市场下跌,他做了三件事:

① 分散化投资,降低基金的净值波动;

② 将“稳增长”等在前期市场中表现占优的品种逐步兑现收益;

③ 随着下跌进入底部,采取逆向思维,逐步调整结构,在底部布局跌出了价值的成长赛道。

在这波剧烈震荡的行情中,国泰民安养老2040三年表现出了相对抗跌的特征,而随着4月底以来市场的反弹,基金经理的伺机而动也让其净值迅速收复失地。

如果说,2019年、2020年的牛市上涨行情,让投资者们认识到了“炒股不如买基金”;那么,在2021年的结构分化行情以及今年以来的震荡下跌当中,很多基民们则体会到了选基亦不易,FOF、基金投顾等“专业买基人”原来真的有不同!

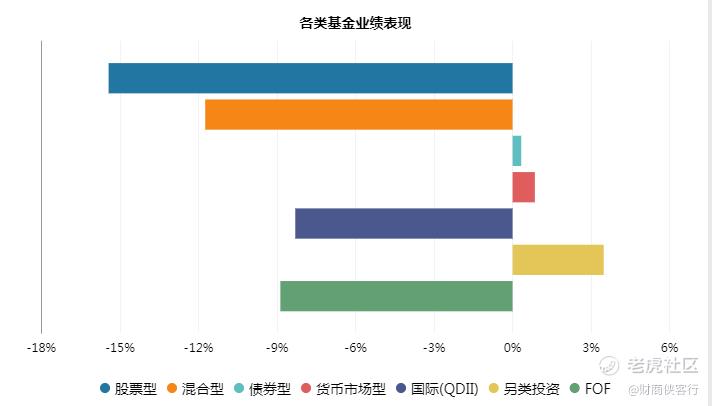

表:各类基金今年以来的表现

数据来源:Wind,截至20220602

根据Wind统计,截至6月2日,今年以来FOF相对于股票型、混合型基金表现出了相对抗跌的特征;从近三年的数据来看,FOF在显示出较强的抗跌属性之下,也仍然保持相对可观的收益。

作为职业买手,FOF买基金究竟哪里不一样?

本期,国泰基金FOF投资部负责人、基金经理周珞晏抽丝剥茧,解答了我们不少的困惑,比如:

· 资产配置真的有用吗?

· FOF如何穿越周期波动?

· FOF怎样成为牛基收割机?

· 他们又是怎样识别买入和卖出时机的?

· 赛道选手怎么选才好?

……

了解了这么多之后,才真正发现,FOF买基金原来这么不简单,多的是你不知道的事!

一起来看看。

01

不仅仅是选基金那么简单,

“FOF和底层基金是上下游互补的关系”

每次基金季报披露的时候,我们都会常规梳理一下FOF重仓数据,看看这些专业买手都买入卖出了哪些基金,是一个很有用的基金观察角度。

但是,和周珞晏聊下来,我们发现,选基金仅仅是FOF投资的一个部分,真正意义上的FOF,是通过术业有专攻,试图帮基民解决选资产和选基金两大难题。

所以,FOF的决胜武器其实远非选牛基那么简单,而是资产配置和风格预判的能力。

财商侠客行:FOF被称为“基金中的基金”,FOF买基金有什么不一样?

周珞晏:国泰基金的FOF并不仅仅是选基金这么简单。

我们的投资框架主要分为两大块:资产研究和基金研究。先研究清楚资产,然后在每一类资产下面选择合适的基金。

为什么强调资产研究?我一直认为,FOF基金经理和底层的基金经理是互补的关系,底层的基金经理绝大多数情况下都专注于选股,很少会做择时,做行业研究的也不多。而FOF基金经理则要在这些领域做工作,从总量研究,一直深入到行业研究,再通过基金研究选择合适的基金经理进行配置。

所以,FOF和底层基金其实是一个上下游互补的关系。

财商侠客行:资产研究是怎么做的?

周珞晏:FOF的特点就是能够更好地进行分散投资。我一直强调三重分散,资产层面的分散,基金的分散,个券的分散。三重分散下,基金的净值相对会比较平稳一些。

在做FOF投资的时候,我们会具体研究到每一类资产,从全球到国内的总量研究,全球利率、汇率走势,国内的宏观、货币政策,再到A股的策略、行业比较,覆盖的品种包括A股、债券、港股、美股、欧洲股市、黄金、原油等等。

举个例子,在债券基金的配置上,由于我们自己已经做好了大的周期判断,对债券各个品种进行了深度研究,因此,在债券这个资产类别下,要配置短债、信用债还是长久期利率债,我们会自己进行判断和操作,而不仅仅是选择一只好的债券基金。

财商侠客行:为什么会这么重视资产层面的研究?

周珞晏:国泰FOF非常看重资产层面的研究,我认为这是一条正确的道路。

从我个人的背景上,早年在海外从事投研工作的时候,主要聚焦在原油、美股、个人养老金投资顾问的业务上,回国之后从事过一段时间的国内外宏观经济研究。

2014年加入国泰基金之后,一开始也是在国际部做跨境方面的投研工作,在总量研究,全球宏观,国内宏观都有研究经验。另外,在单一资产类别上,比如美股、港股、A股、债券、基金、商品也都有研究,这些结合在一起就是资产配置。

资产配置为什么重要?

首先,总量研究的难度是比较大的,海外多年的投研经历,让我从单一资产到宏观全局都拥有一线投研经历的积累,这也是我在资产配置方面比较有自信的原因。

第二,随着A股越来越全球化,海外资金的力量,全球的流动性,美联储和欧洲央行的货币政策对A股来说,不再是隔壁邻居们的事情,本身也会影响到A股的投资,甚至是分母端贴现率的重要组成部分。

所以,海外研究也已经从以前边缘化的研究方向,变成当前资产配置中非常强的主导型研究方向了。这方面的把控力度,也是我们的核心竞争力所在。

财商侠客行:这几年市场对宏观研究关注度没那么高了,宏观的波动性也没有以前那么大,这对资产配置有什么影响?

周珞晏:以国内宏观为例,跟2008年相比,宏观的波动性确实是降低了。

所以,在进行总量研究分类的时候,我们并没有把国内的宏观经济作为一个单独的领域,而是将宏观策略或者是宏观利率放到一起,单纯的国内宏观经济本身,对A股、债券市场的影响确实是降低的,但依然很重要,这是第一个。

反过来看,全球宏观、美债利率等对国内资产的影响力则是在快速上升。

所以综合来看,宏观研究的重要性并没有降低,只是狭义的国内宏观经济对投资的指导力有些下降。

财商侠客行:能否结合你的经历,谈谈宏观研究对投资指导的重要性?

周珞晏:全球资产配置的大年是在2018年。

2018年是一个大熊市,股市大跌,熊市的持续时间是远胜今年的。

但利率下行的背景之下,股债之间则存在很大的优化空间,同时美联储货币宽松之后,黄金也迎来了牛市,人民币汇率贬值,综合下来,资产配置在2018年就能够起到比较好的稳定组合净值的作用,在持有A股等待机会的同时,可以从债市、汇市、黄金等其他资产领域获得正收益。

财商侠客行:你们当时是如何应对这种环境的?

周珞晏:2018年的时候我管理的是专户。

当时随着A股越跌越深,大家都知道市场已经接近于底部,但是底在哪里?不知道。这时候如果没有资产配置的力量,要做仓位的选择就很难,重仓不知道底在哪,轻仓又很容易错过反弹。

通过资产配置的方式,我们的做法是,一方面持有A股,拿到参与反弹的门票。至于如何应对组合净值的下行?我们一方面拉长债券的周期,另外一方面增加美元债的配置,同时,在全球流动性宽松的背景下,判断黄金处于牛市,增加了黄金的配置。

经过这一系列的分散投资,把组合稳定住,同时相对组合的正常比例超配了A股。这样一来,在A股下跌的过程中,我们的净值仍然保持平稳且小幅上涨,而随着2019年A股市场的反弹,我们也享受到了股市上涨的收益。

02

不把命运交到别人手里,

“自己调出一个均衡的组合

五维度精准扫描力求捕获最佳品种

在大家的印象中,FOF似乎都更加青睐均衡型选手,会把均衡型基金作为底仓配置,比如我们看到一季度FOF重仓的权益类基金当中,获得最多FOF重仓的海富通改革驱动、富国价值优势等都自带“均衡”的标签。

在这个角度上,耍点“小聪明”,抄一下FOF的作业,大概率也能买到一些优质的基金。

不过,跟周珞晏聊下来,我们发现,国泰FOF的作业其实并不好抄。周珞晏的组合中虽然也会配置一部分均衡型基金作为底仓,但擅长资产研究的他,更倾向于把基金当做原材料,自己调味,构建出一个均衡的组合。

在这个角度上,一道菜好不好吃,考验的就不仅仅是食材(底层基金),而是FOF基金经理的厨艺了。

财商侠客行:在基金研究方面,国泰FOF的特点是什么?

周珞晏:我们投资框架的第二个大步骤,就是做基金研究。

基金研究我们分为五个步骤:打分表、基金产品画像、基金深度报告、基金经理调研和投后管理。

打分表是对全市场9000多只基金进行定量打分。

基金产品画像是比较简洁的,通过八页的报告,让我们能够快速了解一个基金产品。

深度报告对基金更详细的分析。

这三项都是定量的研究,第四步基金经理调研,则是进一步进行定性的校验。

最后还会对持仓基金进行投后管理,通过一系列量化和金融工程工具,对重点池基金业绩进行归因分析,剖析基金的超额收益来源、行业偏离度、投资风格是否漂移等等。

财商侠客行:以权益类基金为例,你选择的维度是什么?

周珞晏:我们的配置是均衡中略带偏离,那么,问题就在于,是选择均衡型基金还是自己调出一个均衡的组合?

我们更倾向于自己调出一个均衡的组合,在A股配置上的均衡或者略带偏离都是自己做出的主动选择。

我们有自己的基金数据库,比如在行业层面,我们会将基金分为消费、高端制造、双碳、军工等等,风格层面有价值投资、深度价值等等,每一个行业和风格下面都会有具体的基金列表和基金经理画像。

具体基金配置上,我们首先会配置一部分均衡和轮动型基金作为底仓。

其次,根据我们自己的行业和市场风格判断,主动选择一些高成长、高弹性、符合下一阶段目标方向的产品。比如如果判断未来反弹属性比较强,就会多配置一些成长性的选手。在行业层面,我们也有相关的行业研究产出,比如继续看好双碳领域,毫无疑问就会多配一些新能源行业的标的;看好军工的机会,则会在军工的分类下选择合适的基金。

做好这些配置之后,还要衡量一下整个组合是否会过于偏向某个领域,再通过适当配置一些逆向或者低估值的标的,使得整个组合更加均衡。

财商侠客行:在定性的角度上,你更看重基金经理哪些特质?

周珞晏:第一,要看基金经理讲的跟我们定量分析的结果是否匹配。如果不匹配就没有办法投了,所以,对基金的定量和定性研究都很重要,两者一定要匹配。

第二,我很关注基金的收益来源,究竟是来自贝塔还是阿尔法?贝塔的收益往往是行情好,踩对了点;阿尔法的收益则是基金经理在擅长的细分领域内选股很有心得。对阿尔法能力比较强的基金经理,即便是在不看好趋势的背景下,我们依然可能会进行配置。

第三就是基金经理的能力圈。历史上做过什么?能力圈究竟是怎么样的?我觉得这个也是很重要的。

03

如何用好赛道选手?

原来还有这么多门道!

财商侠客行:你怎么看赛道型基金经理?

周珞晏:赛道的崛起有它的道理。

从市场趋势上看,当股市刚走出熊市底部,行情上涨比较剧烈的阶段,高估值高成长性的行业本身表现很好,这是很正常的。

从产业发展上看,比如双碳这样的行业,本身就有天然的优势和逻辑。

但正如我前面所说的,我们一定要分清楚基金的收益来源究竟是什么。

财商侠客行:你是如何挖掘和选择赛道型选手的?

周珞晏:首先,在整个基金研究框架下,筛选出相关的赛道选手。

第二,在同样的标签下,再进行一轮筛选,分析每个人各自的特点,要根据不同的市场环境选择不同特点的基金经理。

比如像新能源赛道,在新能源车的市占率从0到20%的阶段,选方向是比较重要的,那个时候整个行业鸡犬升天,新能源ETF表现甚至都比优秀的行业基金经理要好。但到了今年,我们认为选股是更加重要的,甚至如果行业进入震荡行情中,配置选股能力强的基金经理,就可以用阿尔法来对抗贝塔的下行。

所以,在新能源赛道里面,我们看到有的选手是顺趋势的,有的选手是个股能力突出的,那么在今年的行情中,我们就会加强配置选股能力强的选手。

第三,我们还会看细分赛道。比如新能源里面,我们未来更看好光伏,所以在新能源赛道当中,也会更倾向于选择重仓光伏的选手。

第四,新能源又分为上中下游,如果更看好上游的阶段性机会,我们就会去找:什么样的选手在中下游往上游切换的时候做得比较果断?这些从历史上也都看得出来。

04

老基金经理VS 新基金经理

“这个标准,我不想轻易降得太低!”

财商侠客行:你是否看重基金经理的从业年限?

周珞晏:以往我对基金经理从业年限的要求看得比较重,但现在面临着几个问题,让我们不得不对年限的要求略有缩短。但总体上我还是比较看重投资年限的,不想轻易把这个标准降得太低。

是什么原因要缩短对基金经理投资年限的要求?

一个是赛道的崛起。很多新兴的赛道,年轻的基金经理的理解也许会更好。比如医美,年轻基金经理更容易接受和研究,而年纪大的基金经理对新兴领域的敏感度可能会比较低,相对也比较排斥一点。

另一个是出于管理规模的考量。很多优秀的老牌基金经理管理规模都比较大了,作为FOF,我们也要适当提前布局一些业绩逐渐崭露头角,但管理规模还不是很大的基金经理。

基于这两点,我们对基金经理投资年限的标准,从过去的很长(最好都是五年八年以上),到现在略有缩短,但最少还要看三年的业绩。

05

A份额、C份额、ETF各有不同,

FOF什么时候卖基金?

这两年的市场风格的剧烈转换,对基民而言是一个极大的考验。

2020年才建立起来白酒和医药YYDS的信仰,2021年明星基金就跌落神坛,曾经的“渣男赛道”瞬间成为了“最靓的仔”;

忍痛斩完白酒的仓,还在犹豫要不要追一把新能源的风,发现市场风口又转向了“稳增长”……

结果就是捡了芝麻、丢了西瓜,基民的痛,有谁能懂?

面对多变的市场风格,FOF基金经理又是如何应对的?

这是国泰民安养老2040三年过去5个季度的持仓基金数据,可以发现,在市场风格发生趋势性变化的阶段,基金经理并没有“坐以待毙”,而是非常积极地对持仓进行了调整。

比如,在2021年白酒股行情掉头直下时,该基金果断减持了国泰区位优势A、交银新生活力等重仓白酒、消费等行业的基金,同时逐步布局华安研究精选A、国泰智能装备C等重点布局新能源赛道、中小盘股票的基金。

“我们调整基金持仓,不是因为明星基金经理不好,而是市场风格已经出现了变化。”周珞晏进一步解释道,如果2021年不积极调整持仓,抱定了过去几年优秀的偏白酒持仓的基金经理,在市场剧烈的变化中,整体收益就会变得很惨淡。

财商侠客行:在什么样的情况下,你们会选择卖出一只基金?

周珞晏:我们会将组合里的基金分为不同的维度,包括A份额,C份额和ETF,都是分开的。

从调仓的角度上看,A份额的基金一般很少动。调仓最方便的是ETF,其次是C份额。

什么情况下急切地调出一只基金?一个是风格判断错了。比如说看好消费,但白酒表现很差,不符合预期,这就已经不是基金层面的问题,属于行业研究或者是资产研究层面的问题。

第二种要调出去的是,基金表现出来的结果并不是我当初想要的样子,这种情况下,我就会考虑是否还需要这只基金。

第三,方向没有选错,风格也没有漂移,但业绩特别差,这种情况就要分析业绩差的原因是什么。

综合来说,入选持仓的场外基金都是经过我们一系列严谨分析的,有很长期的业绩支撑,一般不会轻易卖出。

财商侠客行:很多FOF对ETF似乎并不热衷,ETF在你组合里面的作用是什么?

周珞晏:我对ETF并不排斥,在我的组合中,ETF能够起到润滑油的效果。因为ETF进出很方便,通过这个工具做一些高抛低吸,比如在当前价值和成长风格出现轮动的时候,就可以用ETF做一些快速切换,这是它的优势。

但即便在我的组合里面,还是以场外基金为主导,ETF的比例是比较低的。核心原因在于,我们相信中国市场还是有阿尔法存在的。同样一个细分行业,有好公司和并不那么好的公司,我们相信优秀的基金经理是可以通过选股获得超额收益的。

所以整体上我们还是以场外基金为主,但ETF能起到组合润滑剂的作用,作为一个便捷的投资工具,我们并不排斥。

06

分散化应对市场急跌,

逆向布局,相信均值回归的力量

财商侠客行:A股市场从去年12月起开启了一波快速下跌的行情,上证指数一路跌穿2900点,市场瞬间转熊,在这种背景之下,你们是如何应对的?

周珞晏:首先,今年以来的快速下跌是大家都没有预期到的。我们的应对策略就是风格上面不极端,所以整体的回撤相对不是特别大。

我们有一只今年1月初成立的纯权益产品,国泰优选领航一年持有FOF,虽然满仓了权益,但持仓并没有很极端地集中在高风险领域里面的,所以整体的回撤也比同类产品要小一些。

另外,由于FOF天然分散的特点,在资产层面分散基金,分散化的投资也使得基金的波动相对也会小一些。

同时,在市场下跌的后半段,我们观察到市场风格也在发生微妙的变化,前期是“稳增长”、价值风格明显占优,而到了5月份,成长风格又开始占了上风。所以,我们也会基于结构上的分化,在投资中带有一定的逆向思维,对持仓进行结构上的调整:一方面对现阶段的反弹的收益,另外一方面对未来下个阶段的结构上的切换做一些布局。

财商侠客行:在当前这个时点上,以即将成立的国泰稳健收益FOF为例,你的建仓策略是什么?

周珞晏:我们分成几类资产来看。

权益上面,我们认为,当前A股市场中性价比高的标的已经不少,主要看好几个方向。

①A股高景气行业目前已经处于相对比较便宜的位置,从历史上看,已经仅次于2019年年初,2021年4月这些特别便宜的时间点。如果将A股作为一个整体来看,在市场均值回归的力量下,中期的回报率(三年)应该是非常可观的。

同时,我们也看好中国的产业升级转型进程,这是我们看好A股市场的核心原因,所以成长领域是我们未来在投资中不能放弃的,下跌正好是建仓的机会。

②从短期几个月的维度来看,我们则仍然看好价值增长板块。当前的经济形势还是比较紧迫的,可以预期,目前到7月份,可能还会有更强劲的政策会推出来,所以从短中期的维度上,价值稳增长板块配置的比例也不能低。

第二块资产是港股。

港股市场的特点是更便宜,极端的便宜。前期港股的下跌主要是受到政策对平台经济监管的影响,但随着保增长保就业的压力变大,政策的口径也已经出现调整。所以港股作为一个中期性价比更高的,而且短期监管更顺风一点的标的,也是值得配置的方向。

第三块资产是欧洲股市。

我们认为,欧洲股市当前受制于俄乌冲突、原油价格、天然气价格飚升的压力之下,整体估值受到很大的压制,现在也是滞胀压力最大的时候,但滞胀总会过去的,我们也会选择在底部进行少量的配置。

第四块是商品。

商品作为分散化投资的品种,我们目前比较看好的是黄金。在大的方向上,黄金的年化回报率并不是特别好,但黄金当前的价格已经具备了一定的安全边际,而且有一个好处,就是能够分散滞胀的风险,目前这个价格从绝对收益的角度也是不容易亏钱的。所以我们也会将其和权益部分的仓位进行搭配投资,让风险资产表现更加稳健一些。

第五块就是债券、固收资产。

债券市场上,目前大家都在等宽信用的发力。国泰稳健收益成立的时候,如果债市还是维持当前的状态,我们会先在短债里面等待一段时间,等到经济稳定,债券收益率上行一段时间之后,再逐渐往中等周期的信用债方面进行切换。

07

结语:免费的午餐

诺贝尔经济学奖获得者哈里·马科维茨曾经说过,资产配置多元化是投资的唯一“免费午餐”。

但在现实当中,能够真正享受到“免费午餐”的并不多,以基金投资来说,我们将太多的精力放在寻找牛基、追涨杀跌上面,却很少关注资产配置在长期投资中的决胜力量。

在周珞晏看来,FOF要解决的,恰恰就是这个问题。

让基金经理专注于选股,把资产配置的问题交给FOF,把投资者收益放到第一位,这一黄金法则才是基金业寻找投资圣杯最好的途径。

黄衫女侠|文

财商侠客行|出品

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看看FOF什么时候卖基金?