本文为鹿可Q2财报季分享会纪要,想参加其他财报分享会见文末。

一、Boss直聘

Boss直聘是中国最大的SME招聘平台,它是一个求职者&招聘者的双边市场生意。

- 漂亮的用户数据

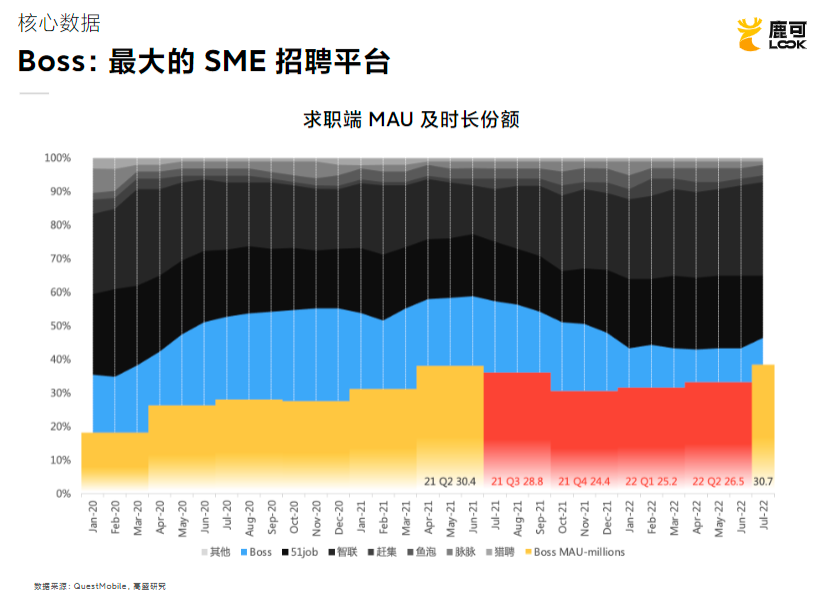

求职者方面我们看两个数据,一个是月活,另外一个是时长。可以发现,2020年到2021年6月,Boss直聘占市场的总时长一路在上涨,涨到了30%多,已经是整个招聘市场最大的玩家了。但是从2021年的Q3开始下降,原因相信大家也都清楚,就是从2021年7月份Boss直聘和滴滴、满帮三兄弟被下架,不能做新增了。但是在被下架的一年里,可以发现Boss的月活和时长占比有一些下降,但并没有被打趴下。

另外,今年Boss直聘放出来之后,它的市场份额立马就回到了去年Q2被下架前的水平。这代表Boss直聘在招聘市场上的产品力是非常好的。

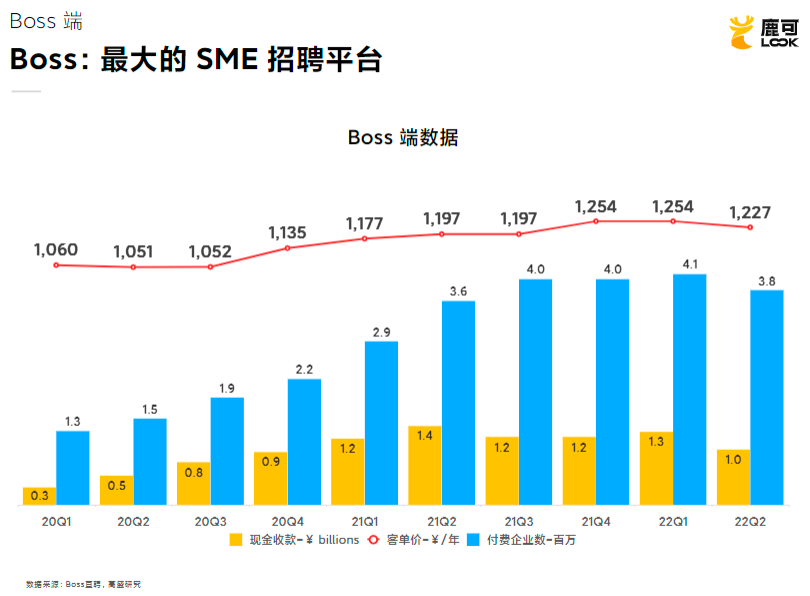

再来看招聘者方面,Boss直聘99.9%的收入都是来自于付费企业,极少来自于个人,企业用户这一块业务逻辑也特别简单,付费用户数乘以年均付费就等于Boss直聘一年的收入。从2021年的Q1一直到今天,它的付费企业数以及付费金额的增长都是非常漂亮的。

- 隐忧:增长难以支撑高估值

过去的一年Boss直聘会受到新增受限的影响。但是整体来看,还是一个很漂亮的增长曲线,而且它足够SaaS化。这是一个400万企业,每个企业付费1000+每年的生意,非常规模化。我一直觉得Boss直聘是中国的上市科技互联网公司中,To B做的最SaaS化的一家。

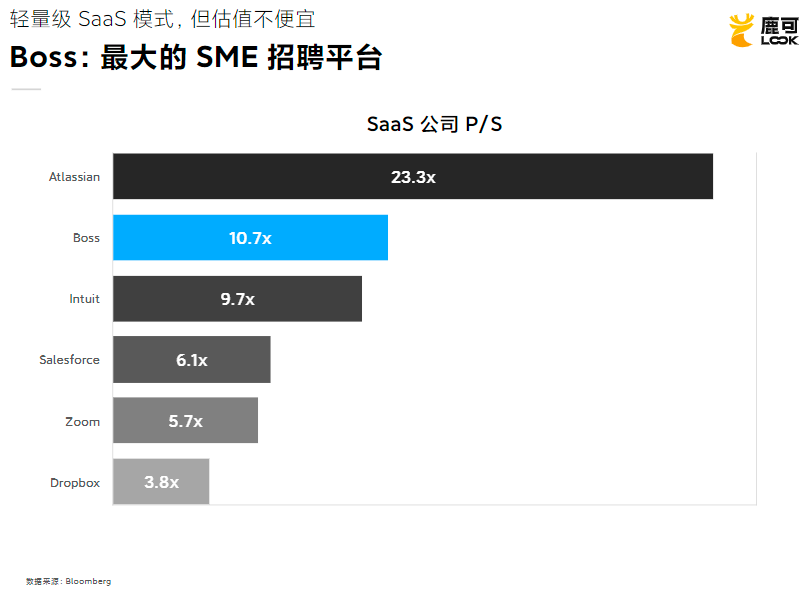

SaaS有什么好处呢?最起码市场会很舍得给公司估值。如果我们去看Boss直聘的估值,这里主要是市销率,哪怕对标头部的SaaS公司,Boss的市销率都是非常高的。这就会有一个问题,就是要继续撑起这个估值的话,公司就要持续的交付一个漂亮的业绩增长,这就要求公司有很强的产品力,同时要有很强的业务能力。

但是Boss在这里会有两个小问题:

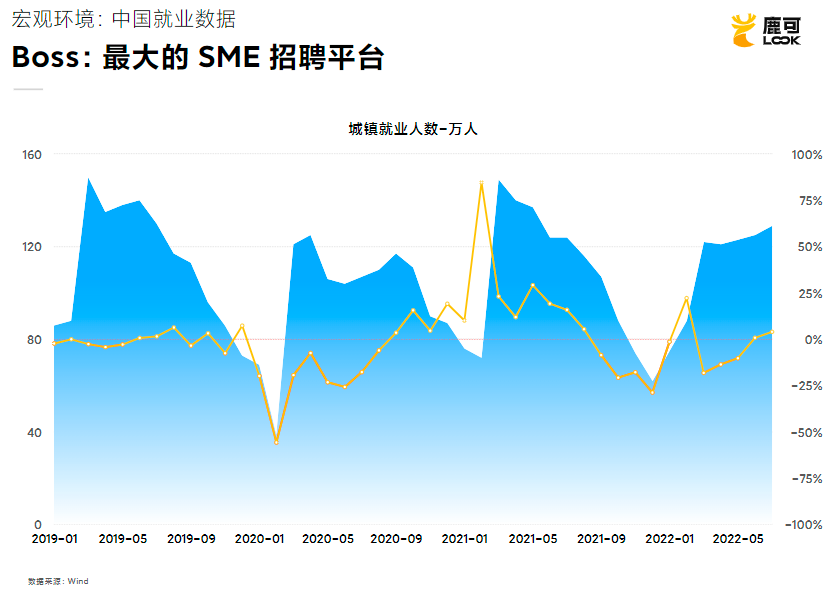

第一是宏观大环境。大家今天都知道中国的就业不是特别好,这时就容易出现平台上的供需不匹配。招聘者这时去招人会变得更容易,而越来越多的求职者想要求职,成为了平台上的月活用户,这在平台端会产生一些维系用户体量的成本。但是在就业市场不好的情况下,这些月活对公司的收入增长没有特别大的短期帮助。

第二是上限问题。刚刚看白领招聘市场的用户时长的时候,我们发现Boss直聘已经是第一了。那这就意味着在这个业务上,其实它的增长空间已经非常有限了,它已经做到了行业第一,在这个细分赛道往上最多就翻个倍,空间是比较有限的。所以如果找不到第二增长曲线,没有一个可以支撑长期持续性增长的点,这也是一个潜在问题。

总结一下,这家公司就是业务逻辑和市场看待它的逻辑都非常清楚:第一,这是一家产品力很强的SaaS公司;第二,今天估值不便宜,要维持住这个估值,就要有撑得起估值的持续增长,而在今天的宏观环境下去做持续的增长是非常有挑战的。

二、贝壳

首先看贝壳的收入构成。贝壳在今年初提出了一体两翼的策略,一体就是它们传统的房产经纪业务,两翼则是家装和租房业务。

- 经纪业务:两级放大器

可以看到,截止目前贝壳的核心业务和收入还是来自于卖房,而卖房它依托的最核心平台就是链家。贝壳在线下门店数量、经纪人数量和管理能力方面,都是很强的一个房产中介。这样一个房产中介,在这个市场上是有很深的护城河和壁垒的。

那在经纪业务上贝壳是怎么做的呢?

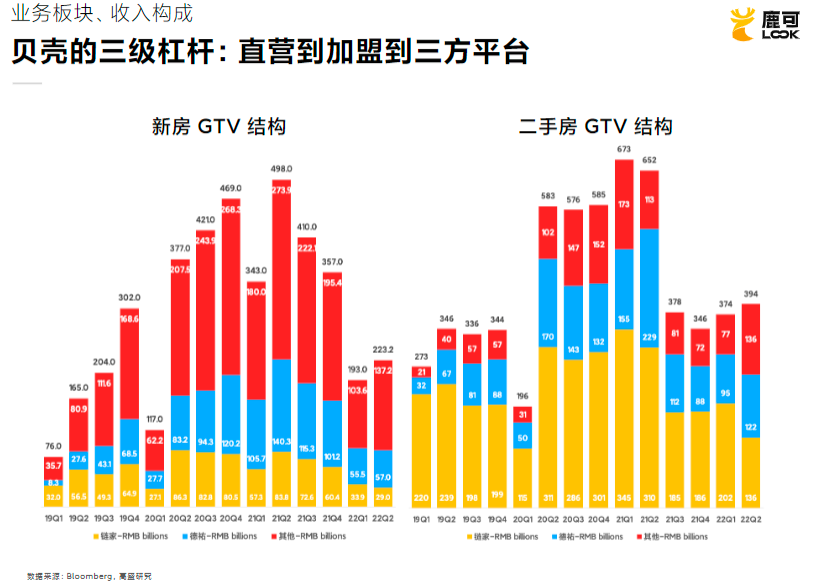

可以看到,贝壳的房产经纪业务GTV分成三块:第一块是链家,它在GTV上占比已经很高了,但其中新房可能占10%都不到,在二手房中占三分之一的样子。第二块是德祐,贝壳做的一个加盟的生意,也就是加盟门店。最后是纯第三方平台创造的交易量。

所以从本质上来说,德祐和三方平台其实相当于链家的两级放大器。最早链家所有门店都自营,然后建立起了在房屋经纪市场上的管理能力、平台能力和技术能力等等。然后通过做一个加盟品牌,也就是德祐,去做第一层放大。最后不仅做加盟,链家还把自己的能力开放给第三方,做第二层放大。这个两级放大器还是蛮有效果的,它本质上把链家这个单一线下经纪品牌在新房上的交易量放大了10倍,在二手房上的交易量放大了3倍。

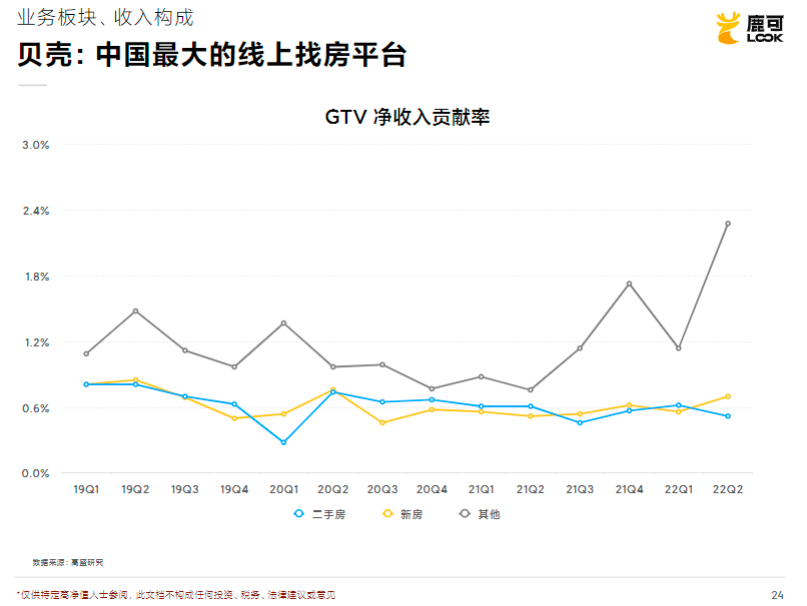

而且放大了交易量还只是一块。我们去对比二手房和新房每单位交易额对贝壳净收入的贡献率的话,会发现虽然自营、加盟和第三方在新房和二手房GTV上的占比不一样,但是他们的净收入贡献率其实是很稳定的。所以这个放大器带来的是实实在在的贝壳的收入规模和平台利润规模的放大。

- 贝壳遇到的问题

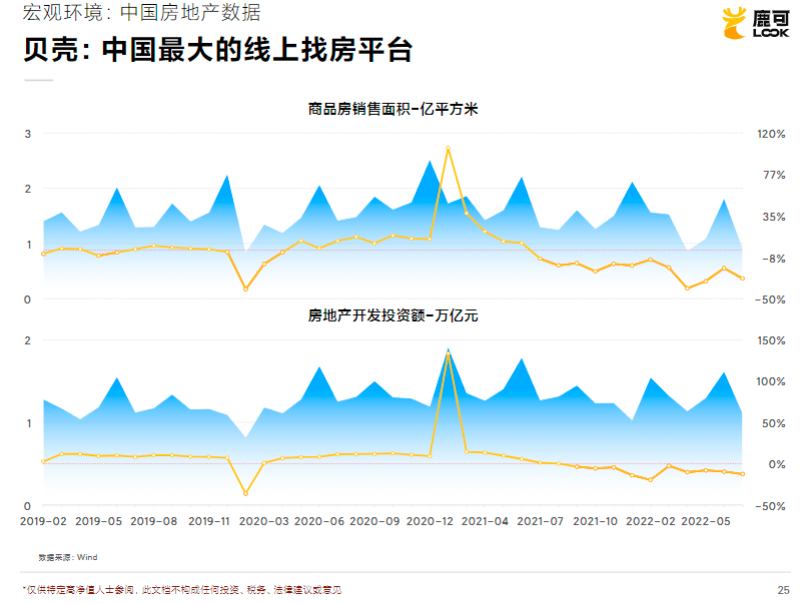

贝壳过去几个季度也遇到了一些问题,相信大家也都感受到了,房地产市场从去年开始都非常差,中国经济数据显示商品房销售面积从去年初触顶后就一路往下滑。从去年下半年开始一直都是负增长,到现在基本腰斩。房地产开发的投资额也是一路下降,现在也是负增长。

所以贝壳在过去几个季度产生的收入腰斩、净利润腰斩、从盈转亏等等现象,本质上都是因为它跟房地产市场的高度相关性,但既然高度相关,那它也会受到房地产市场恢复的影响。因此,贝壳在我们看来是一家业务逻辑非常清晰的公司。

三、垂直公司VS流量平台

- 贝壳&Boss直聘总结

贝壳的房产经纪属性其实要大于它互联网平台的属性。但是在链家线下建立了优秀的房产经纪业务能力后,互联网给它提供了一个杠杆,能把它的收入在轻资产的情况下放大几倍。另外这家公司跟房地产板块强相关,所以今天市场看贝壳的逻辑都取决于对中国地产接下来的判断。

Boss直聘是领先一代的招聘产品形态和体验,但是它的估值已经不便宜了。而且当前白领招聘赛道的天花板是有限的,Boss直聘再往上扩张的空间并不大,再就是宏观环境不利,意味着它很难增长,所以我们现在看不到它股价上涨的动力。但是换一个角度,因为它的业务基本面非常好,而且目前的产品形态也很好,所以如果它不这么贵的话,就是一家好公司了。

流量平台“入侵”垂直领域

其实贝壳和Boss直聘做的业务,不管招聘还是购房,都是当年58同城的市场。58同城三大块收入就是招聘、房产经纪和广告,而这恰恰就是快手、Boss直聘、贝壳它们切下来的市场。但是时代在变化,我们今天又看到一个现象,就是大流量平台,尤其是像快手这样战斗力强大、有巨大流量的短视频平台正在入侵贝壳、Boss直聘它们的垂直领域。比如快手最近做的蓝领招聘——快招工,同时快手前段时间也有专门开辟房地产的垂类,做很多直播看房团。抖音其实也在房地产业务有一些布局,比如幸福里平台,还收购了七家房地产经纪公司。

这些大流量平台都会在自己的增长见顶之后,试图入侵一些垂直领域,占据这块市场。但是换一个角度想,垂直平台有没有自己的壁垒呢?我觉得是有的。比如说在一些服务交付的闭环上,在它们之前对这个垂直场景建立起的认知上。再有就是很多垂直平台是“搜索逻辑”,和现在市面上流量平台最常见的“推荐逻辑”,是完全不同的两种用户习惯和逻辑。

所以今天我们看到了一个趋势,就是这些大的流量平台可能会去入侵这些垂直领域的小巨头,然后垂直领域的小巨头也会不断在自己的垂直领域做深壁垒,做深自己对这个场景的理解,以及对产品力的打磨。我觉得这可能是一个持续拉扯的过程,至于未来的终局是什么样的,说实话今天还没有答案。

鹿可接下来还有3场Q2财报分享会,均由前美林/JP Morgan分析师、鹿可CEO Daisy以及AQR副总裁、鹿可CIO方舟主讲,感兴趣的同学可以添加鹿可小助手wx:Anthony_W0825报名参加~

场次&时间:

9月1日晚8点:美团、拼多多、Grab专场

9月8日晚8点:小米、蔚小理、比亚迪专场

9月15日晚8点:bilibili、泡泡玛特专场

鹿可介绍:鹿可是一家聚焦于服务科技新贵的联合家族办公室,服务美团、快手、阿里、腾讯等公司的早期员工和高管。致力于发现和投资全球顶级基金和科技独角兽,帮中国新贵用资本和智慧为更美好的世界投票;用极致的透明 + 极致的用户参与,陪伴中国科技新贵从财富自由走向自我实现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一切太突然了·2022-09-02刚刚不不不1举报

- 6666wymhk·2022-09-021点赞举报