$美团-W(03690)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

本文摘自鹿可Q2财报季分享会—美团、拼多多、Grab专场,欢迎报名参加9月8日晚8点的鹿可Q2财报季线上分享会—小米、蔚小理、比亚迪专场,具体参会方式见文末。

主讲人:鹿可CEO、前美林/JP Morgan分析师 Daisy

这次的美团、拼多多财报对市场有一个非常正面的信心提振作用,因为在它们发布财报之前,市场情绪还是比较悲观的,觉得Q2大概率会非常不好,很担心中概互联网公司的基本面。但是美团拼多多这两家市场普遍认为能力极强的公司用实力给交出了漂亮的业绩,给中概股基本面注入了一剂强心针。

接下来我们具体看一下美团这个季度有什么值得关注的点。

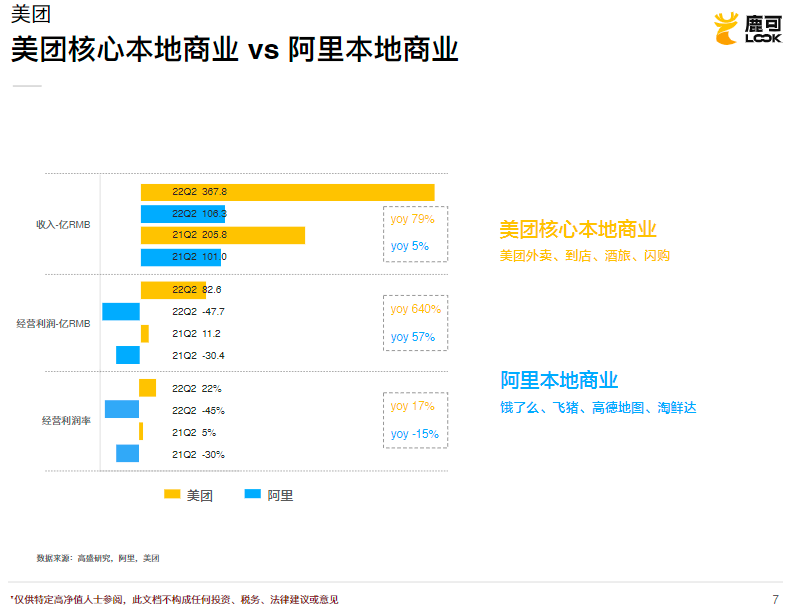

- 美团核心本地商业VS阿里本地商业

美团调整了业务板块,把外卖板块和到店&酒旅板块合并了,同时把原本在新业务中的闪购拉出来,一起组成了核心本地商业板块。美团又把剩下的所有业务全部打包进了新业务板块,包括美团买菜、优选、打车、美团单车、快驴、餐饮、SaaS等等。整体上看,基本就是把成熟赚钱的业务打包作为核心本地商业汇报,剩下的探索性新业务并到一起,作为新业务汇报。

美团的这次调整其实信息透明度是变差了一些的,最直接的结果就是我们更难去估算外卖的每单经济模型和盈利情况,也更难去估算各个板块的业务增长了。不过好在美团会有各种各样的分析师路演和会议,对机构投资者的沟通还是比较到位的,所以目前市场对这次调整的反应还不错。

另外调整后一个比较有趣的结果是:之前我们经常会去把美团跟阿里去对比,但是其实不是特别的好比较,而这一次调整之后,美团的核心本地商业板块和阿里的本地商业板块基本上完全可比了。阿里的本地商业板块包括饿了么、飞猪、高德地图、淘鲜达,基本上是一一对应的一个关系,所以我们也把阿里Q2的情况拿来跟美团对比一下。

可以看到,去年美团Q2核心本地商业收入205亿,阿里106亿,美团是阿里的两倍,今年已经到了三倍,所以美团的优势是在进一步扩大的。从盈利情况来看,美团盈利且经营利润在不断提高,而阿里依然挣扎在亏损线之下。所以在本地生活这块,美团可以说是绝对的王者,从规模、增长到盈利都全方位的超过阿里。

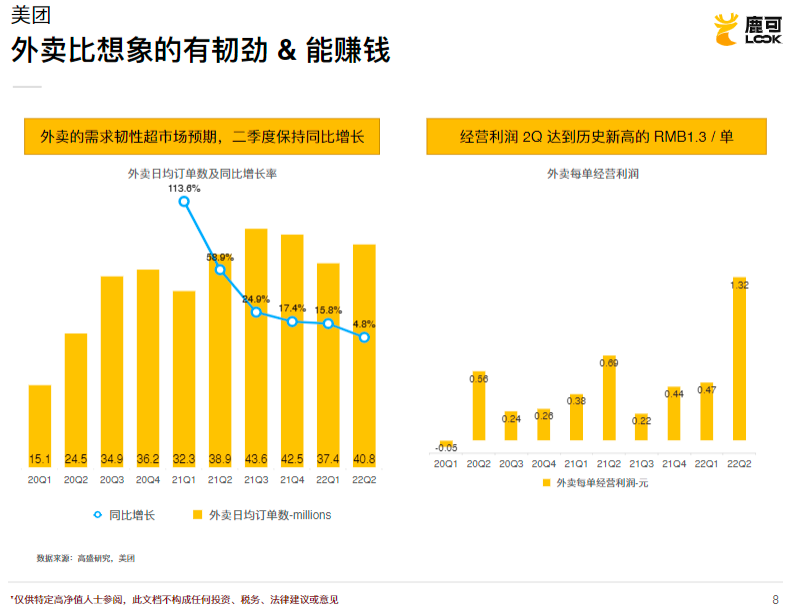

- 美团外卖的惊喜

另外,这个季度美团给市场最大的惊喜是外卖比想象的更有韧性,而且更能赚钱。

Q2的市场大环境不好,大家原本觉得可能外卖单量会下降,或者跟上个季度持平,但是实际同比环比都是增长的,管理层也点评说6月外卖需求的恢复非常不错,并且截止目前增长也非常喜人。这其实证明了外卖的需求还是非常有韧性的,恢复的也很快。

另外美团外卖比想象中能挣钱,Q2的每单经营利润达到了惊人的一块三。美团之前一直在喊2025年的目标就是每天一亿单,每单一块钱,之前感觉离一块钱的目标还是比较远的,历史最高一单也就是赚了差不多七毛钱,但这个季度是直接到了一块三,远超过目标。虽然这个数字一定程度上是受益于疫情禁止堂食带来的客单价提升,但是至少抛出了一个新的每单盈利天花板,同时也给市场一直担心的一些成本的增加留出了空间。外卖也是Q2美团盈利超预期的最大驱动因素。

- 社区团购

到店&酒旅就不说了,因为Q2肯定不好,线下各种封锁。新业务中我们比较关注的其实还是社区团购。对美团来说,社区团购板块的好消息就是市场上基本只剩美团和拼多多这两个能打的玩家了,坏消息是,拼多多太能打了,并不输于美团,甚至是在一些地方是跑赢美团的。

Q2市场核心关注的是两个比较正面的消息:第一是竞争环境大幅改善,拼多多跟美团的单量都领先第三名——阿里旗下淘菜菜三倍多,而且差距还在拉大;第二是单位经济模型持续改善,让大家看到了这个商业模式还是有一些跑正的希望的。

对比一下美团优选和多多买菜:

业务策略方面,美团是强干弱支,中心化精细管理,总部能力很强,但总部成本也比较高;拼多多是强枝弱干,各地有很大的自主经营权,总部成本比较低。

单量方面,目前拼多多应该是略微领先于美团的,因为美团在一些地区有收缩。拼多多目前市场估计的日单量大概在4000万单,美团应该不到4000万单,淘菜菜大概在1200-1300万单的水平,第四名的兴盛优选已经落到了800万单。所以前两名的相比于第三、四名优势巨大,基本已经定义了这个市场的头部玩家。

单位经济模型方面,如果不算总部和获客成本(主要是投放买量的成本),美团其实是略优于拼多多的,但是两家都是个位数的亏损率,去年年底我们估计亏损率还接近10%,所以到目前亏损率是有显著改善的,且已经非常接近于0了。但如果算上总部和获客成本的话,拼多多的亏损应该是小于美团的,美团优选Q2亏了54亿,拼多多没有披露,但Q2多多买菜的亏损预计在40-45亿。

所以目前市场对于社区团购业务的态度是有一些改变的,从比较负面变成了比较偏正面的观望,不像之前觉得这个商业模式可能跑不通。大家看到了一些希望,觉得社区团购业务可能美团跟拼多多是能够通过极强的运营能力跑出来的。

- 市场热点问题快评

另外快速点评一下最近的一些热点问题。

第一个问题是大家可能有关注到抖音跟饿了么的合作,这个对美团有没有影响?是正面的影响还是负面的影响?

我们整体觉得没什么太大的影响,不构成威胁。美团的核心壁垒是成本和效率优势,单纯的流量增长是没办法解决这个效率和成本差的。

第二个问题是前段时间说的腾讯有计划减持美团,把美团的股价打掉了10%。

这件事首先腾讯是否认的,在腾讯的财报电话会上再次被否认,说这个消息不准确。不过我们认为,如果减持发生也并不奇怪,之前我们在腾讯的分享会上有讲过这件事,如果大家对详细解读感兴趣的话,可以回去找那场纪要。因为我们认为从腾讯自己的市值管理的角度出发,退出成功的投资来实现腾讯的股东价值并不奇怪。

如果减持真的发生,对美团的短期影响是肯定有的,但影响持续多久、多深,得看腾讯减多少、怎么减。最终结论上我们还是那句话,大股东减持这件事不改变公司的基本面,所以长期还是看公司的业绩和增长。

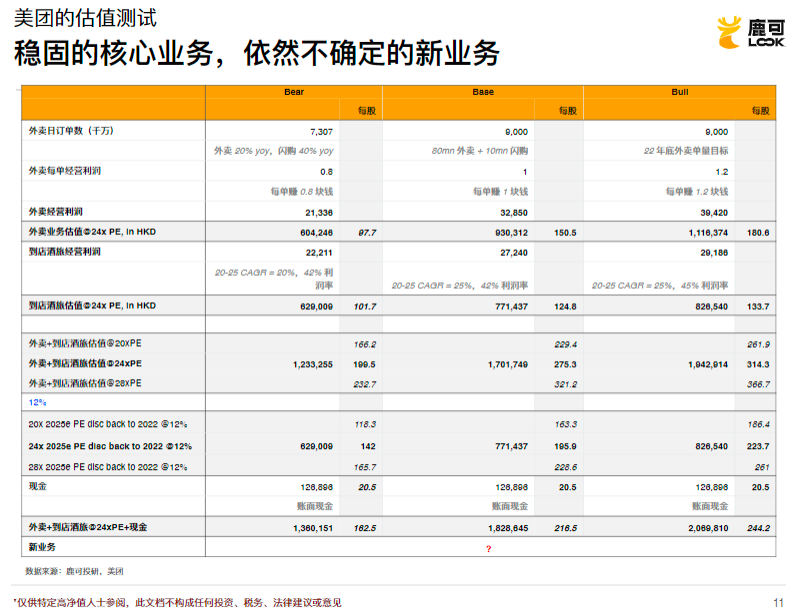

- 美团的估值

最后看一下美团的估值。Q1我们也分享过对美团估值的一些思考,Q2整体思路并没有变化,不过会比之前稍微乐观一点。核心的调整是对于美团外卖的每单盈利能力更乐观了,而且对外卖单量的增长也更乐观了一些。

基准场景

既然管理层提了2025年的目标,我们就先按照管理层指引的2025年目标去估算。

外卖方面我们估算8000万的平均日单量,闪购方面管理层的目标是1000万,加起来就是9000万的日单量,管理层指引也说了一单一块钱,我们就按照一块钱去估,这两块业务如果按照24倍PE算的话差不多在2025年会值150/股。

到店&酒旅这一块管理层也指引了五年的平均增长率是25%,并且利润率可以维持比较乐观的态势。我们以2020年,也就是疫情发生那年作为比较保守的起始年份,计算25%的年化增长,再用最近的42%利润率去测算。

这样到2025年美团外卖+到店酒旅的盈利乘以24倍的PE,整个核心商业板块的估值大概是275,另外按20倍PE算是229,按28倍PE算是321。这里之所以取24倍PE,第一是因为纳指过去20年的平均估值水平大概是24倍PE,第二是因为中国的BAT这些公司过去十年的平均估值水平也大概是24倍PE。但是市场不好的时候估值倍数会变低,市场好的时候估值倍数会变高,这部分上图中我们也做了一些敏感性的调整,给大家做参考。

上面是如果到2025年美团成功实现了管理层的Flag,对应的估值和股价。我们得把它折算回2022年,如果按照12%的折价率算的话,现在核心商业板块的估值大概是196港币。再加上今天美团账面上还有非常可观的1000多亿现金啊,也把这个金额加回来,大概就是20港币/股,加上之前的196港币,最终结果是216港币/股。这就是如果相信美团在2025年能够实现管理层制定的目标,并且那时的估值回归常态的24倍PE,不算新业务美团大概能到的价格。

悲观&乐观场景

以上是基准场景下的美团估值,接下来再做一些悲观和乐观场景的调整。首先是悲观场景,比如2025年管理层说能做到峰值一亿单,如果我们下调这个单量,假设外卖每年增长20%,闪购每年增长40%,到2025年外卖的日订单数就只有7000万单。同时每单经营利润目标一块钱,我们往下调20%,假设每单只能赚八毛钱。然后到店酒旅增长率下调一点,从25%下调到20%,按照刚刚同样的逻辑算下来就是162/股。

然后是乐观的情况。假设估计外卖+闪购日均九千万单,然后每单利润调到一块二;到店酒旅增长率不变,但是利润率提升到45%,基本上是过去两个季度美团实现的最高到店&酒旅的利润率。还是按照刚刚的估值倍数折算过来,单纯看本地商业这块就价值240+港币。另外刚刚提到的社区团购,今天市场会对它更乐观一些,所以新业务这块可能还有一些价值。

总结一下我们对美团的整体看法:

第一,美团的核心本地商业业务还是非常稳固,并且有经过验证的盈利能力;

第二,外卖的韧性和赚钱能力比大家预计的高。

第三,社区团购包括很多新业务目前还看不清盈利能力,没有办法估算,但是现在我们对“社区团购能跑通”这件事要比之前稍微乐观一些。

以上是我对美团的分享。

鹿可简介:鹿可是一家聚焦于服务科技新贵的联合家族办公室,服务美团、快手、阿里、腾讯等公司的早期员工和高管。致力于发现和投资全球顶级基金和科技独角兽,帮中国新贵用资本和智慧为更美好的世界投票;用极致的透明 + 极致的用户参与,陪伴中国科技新贵从财富自由走向自我实现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。