上富股份困于一汽,现金流吃紧,债主“垂帘听政”?

强者游戏还是另存猫腻?

作者 | 于婞

编辑丨武丽娟

来源 | 野马财经

在丛林法则中,自然资源有限,只有强者才能获得更多。有时候公司之间的博弈也像是一场法则之下弱肉强食的游戏,这从上富股份的《招股书》中便可窥到一二。

近日,上富股份回复深交所问询,在其表述中可以发现,面对实力强大的客户,上富股份姿态低微,被5家公司“拿捏”,应收账款账面价值逐年攀高,占当期总资产的比例也在过去3年维持在20%左右的“高水平”,现金流也已然恶化。

但面对80%收入包揽在自己身上的供应商,上富股份又表现强硬,对同一种零件的采购价格远低于可比公司。甚至有些供应商的信息都不完整披露,上富股份还因此被深交所点名问询。

除此之外,上富股份实控人的一致行动人还曾是实控人债主……复杂丛林里,上富股份这棵成长中的大树能否把根茎扎到资本市场的沃土之中?

客户阵容豪华,一汽拿捏命脉

上富股份成立于1993年,是一家专注于汽车半导体的科技公司,目前主要从事汽车智能驾驶传感器及感知系统的研发、设计、制造和销售。

深耕汽车行业近30年,上富股份积累了一批优质客户,包括中国一汽、东风集团、长安汽车、上汽集团、北汽集团、广汽集团、吉利、长城、比亚迪、威马汽车、百度等;放眼全球市场,上富股份超声波雷达传感系统已经在丰田汽车、宝腾汽车、雷诺汽车等国际知名品牌中实现装车。

豪华的客户阵容是上富股份冲往资本市场的底气,在与这些知名客户的交往中,上富股份的营收不断攀升,2019-2021年,分别达到2.95亿元、3.41亿元、4.77亿元。

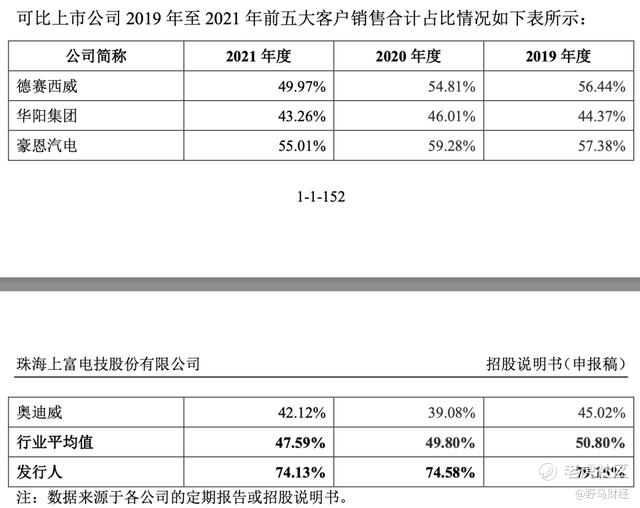

但实力强大的客户也逐渐成了上富股份的枷锁。过去三年,其对前五大客户的销售收入分别为2.33亿元、2.55亿元、3.53亿元,占各期营业收入的比例分别为 79.15%、74.58%和 74.13%。

虽说公司下游汽车行业存在整车品牌集中度较高的情况,但和同行业可比上市公司相比,同一时间,德赛西威(002920.SZ)前五客户营收占比为56.44%、54.81%、49.97%;华阳集团(002906.SZ)为44.37%、46.01%、43.26%;行业平均水平是50.8%、49.8%、47.59%,均远低于上富股份。

来源:上富股份《招股书》

高度依赖前五客户的同时,上富股份的命脉又主要被中国一汽拿捏。《招股书》显示,公司第一大客户中国一汽及其下属企业的销售收入占各期营业收入的比例分别为43.68%、45.15%和43.11%,集中度较高。

IPG中国首席经济学家柏文喜认为:“依赖一汽虽然让公司的业绩来源更有保证,但是如果客户关系发生变动将会导致公司面临较大的市场风险,因此市场与客户的适度多元化应该是上富股份下一步需要重点关注的方向。”

而且,在中国一汽庞大的供应商体系中,上富股份并非不可替代。上富股份也在《招股书》中表示,如果在未来未能中标继续担任中国一汽的供应商,在中国一汽的供应份额被同行业其它竞争对手大比例获取,或中国一汽的经营业绩大幅度波动,公司新客户拓展工作进展低于预期或者拓展失败,将对公司未来经营业绩产生不利影响。

深圳汇合创世投资管理有限公司董事长王兆江认为:“客户太集中,除了产业本身的特点,还有可能是公司的产品竞争力还不是很足,如果具备足够的竞争力,那么它的产品应该是均匀地分布在这个行业的客户之上。”

在大客户依赖的背景下,上富股份过去三年虽然业绩稳定增长,但刨去补贴的扣非净利润却与业绩不成正比,过去三年分别是1934.23万元、3893.99万元和3775.2万元,增收不增利。

此外,公司应收账款账面价值在持续增加,2019-2021年分别为7588.2万元、9491.65万元和 1.27亿元。

各种因素的共同作用之下,上富股份经营活动产生的现金流持续恶化,过去三年分别为741.53万元、-968.08万元、-6333.62万元。

为了摆脱被动局面,上富股份不断加大研发投入,并拟上市募资6亿元,建设智能驾驶总部基地,研发智能驾驶等关键核心技术。并打算拿出其中的7692.3万元补充流动资金。

弱肉强食还是另有猫腻?

长期的被“压制”,上富股份学到了强者的姿态。面对供应商,上富股份拿出了话语权。

从《招股书》及首轮问询回复可以看到,2021年,上富股份镜头采购价格同比下降21.04%,可比公司豪恩汽电镜头采购价格同比上升4.44%。

此外,2019-2021年,上富股份PCB板、线材采购价格均显著低于可比公司豪恩汽电。

上富股份给出解释,称其供应商都为国内公司,价格开得相对较低;采购的具体材料不同也一定程度造成了价格上的差异。

除了价格,上富股份对其个别供应商营收的控制,直接掌控80%销售占比,与其与上汽之间对比也是有过之而无不及。

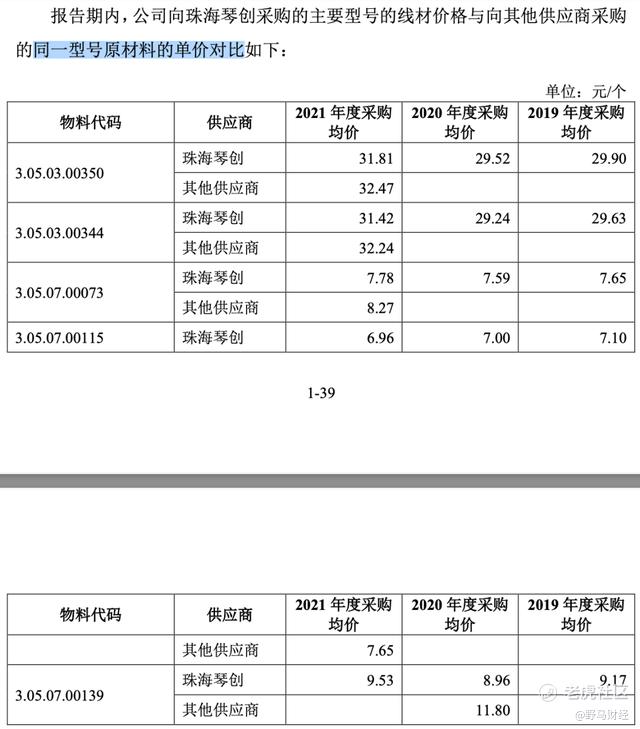

其中,珠海琴创与上富股份自2014年9月开始合作,上富股份主要向其采购的内容为IC 芯片、线材类、标准件物料、化工类、其他机械类材料、液晶屏等。过去三年,上富股份向其采购金额分别为1303.06万元、1725.87万元、2140.73万元,占其营业收入比例在80%左右。

值得注意的是,珠海琴创成立于2014年7月31日,成立不到2个月就开始和上富股份合作,2019年和2020年是上富股份最大的供应商,2021年的采购金额降到第二,但也占据了重要的位置。

在公布的数据中,上富股份向珠海琴创采购的主要型号的线材价格也要略低于向其他供应商采购的同一型号原材料。

来源:上富股份《招股书》

这是上富股份主动公布的部分,事实上,还有供应商,上富股份未按要求披露采购额占其营业收入比例情况,比如深圳拓先。

深圳拓先与上富股份在2017年开始合作至今,上富股份主要向其采购IC芯片、液晶屏、其他电子元器件。过去三年,上富股份向其采购金额分别为1150.27万元、1076.5万元、37.09 万元。

采购额占其营业收入比例情况以及采购额在2021年骤降的原因,上富股份均未披露,直到深交所发出问询,才给出了具体数字,并表示公司向深圳拓先采购的芯片价格与向其他供应商采购的价格相近,具有公允性。

债主“垂帘听政”?实控权稳定性被问询

丛林法则在上富股份与客户和供应商的拉扯中体现得惟妙惟肖,话语权总是掌握在实力更强的那一方,这一结论也给上富股份实控权的稳定性埋下了隐忧。

从历史沿革来看,上富股份在1993年由银剑股份和东创公司联合出资成立,在股份公司设立之前,曾叫上富有限。

2013年11月18日,银剑股份将持有的上富有限30%的股权转让给璟融利泰,24%的股权转让给汇功创业,24%股权转让给孙艳波,22%的股权转让给元亨能源。

2015年12月,上富股份股票曾在新三板挂牌转让,彼时,璟融利泰持股比例为21.7%,孙艳波持股20.76%。

来源:爱企查

值得注意的是,上富股份现在的实控人董贵滨曾为璟融利泰控股股东,现在的副总经理暴宏志、杜才贞也曾是璟融利泰的参股股东。而孙艳波还曾是璟融利泰的债主。2017年4月,璟融利泰注销,但其债务关系并未解除。

实控人董贵滨2014年8月开始介入公司经营,任技术顾问。2017年5月,上富股份终止新三板挂牌,董贵滨同年12月升任公司董事长、总经理、首席技术官。

但董贵滨并非上富股份最大股东,从《招股书》中可以看到,上富股份无控股股东,董贵滨只直接持有10.23%股份,其实控权的来源是间接控制圣凯达投资、汇成豪创持有的表决权合计5.58%,以及与公司股东孙艳波、邓来弘、超汇投资、元亨矿业于2018年签订了《一致行动协议》。目前董贵滨通过一致行动关系控制的表决权合计为37.08%。

但《招股书》中未披露一致行动协议有效期限情况,孙艳波、邓来弘也不是共同控制人,此外,董事长董贵滨、副总经理暴宏志还因向孙艳波、邓来弘等偿还璟融利泰前期欠款有478.99 万元的资金流水往来。

经深交所问询,上富股份才表示,一致行动协议自签署之日起至各一致行动人终止直接或间接持有发行人股权之日持续有效,未将孙艳波、邓来弘认定为共同控制人不存在规避监管要求的情形。

在内,孙艳波在公司持股比例高于董贵滨,又是债权人,还是一致行动人;在外,格力创投作为第一大股东持股23.17%,也是董贵滨话语权的一大威胁。

不过在最新的回复问询中,上富股份强调,虽然实际控制人直接、间接持股比例较低,但其控制的表决权比例超过 50%,能够对发行人股东大会的决议产生重大影响。

在内外压力的夹缝中,董贵滨能否带着上富股份冲出企业重围,闯入资本市场的游戏关卡?评论区聊聊吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。