“中字头”行情来临?浅析央企投资价值和选股方向

随着证监会主席在金融论坛上的主题演讲,11月22日,A股和港股的“中字头”股票纷纷迎来了一波大涨。截至收盘,中国交建(601800.SH)涨至10%,中国中铁(00390.HK)涨6.93%,中国联通(00762.HK)涨6.84%,央企整体涨幅超2.5%。

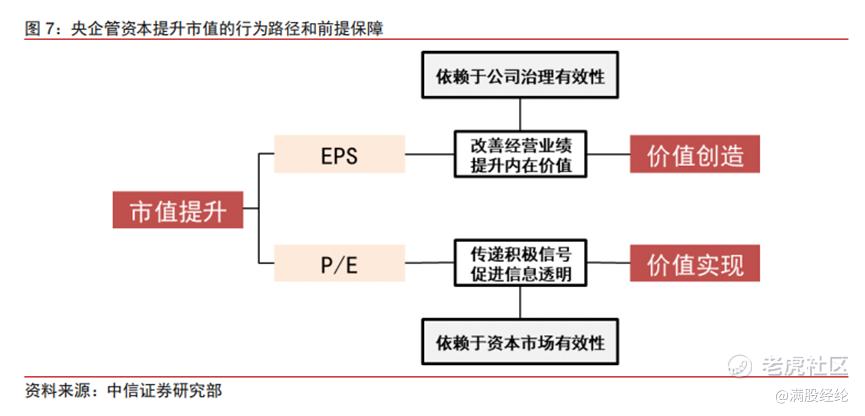

在主题演讲中,证监会主席专门点名了国有上市公司的估值情况,指出国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位。

易会满提到,估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,要“练好内功”,也要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值。

那么,国有上市企业,即“中字头”企业的投资价值如何?要如何看待本次央企行情?是随着政策讲话昙花一现的行情?还是潜藏在两大市场中的投资机会?

01 央企投资价值得以体现

有关今日央企行情的爆发,在笔者看来更像是一种“滴水石穿”的积累。自中央深改组第四次会议以来,国有企业的定位就一直很明确。国有企业特别是中央管理企业,在关系国家安全和国民经济命脉的主要行业和关键行业占据支配地位,是国民经济的重要支柱。

从央企的历史发展进程看,其产业布局和改革创新不断受到相关政策的支持与引导。包括“1+N”,“双百行动”、“国企改革三年行动”等一系列推动国企改革的政策指导,使央企不断受到政策指引,发展规模也得到了飞跃般的提升。根据国资委数据,央企的资产从2012年底的31.4万亿增长至2021年度的75.6万亿,利润总额从1.3万亿增长至2.4万亿,成为国内经济的中梁砥柱。

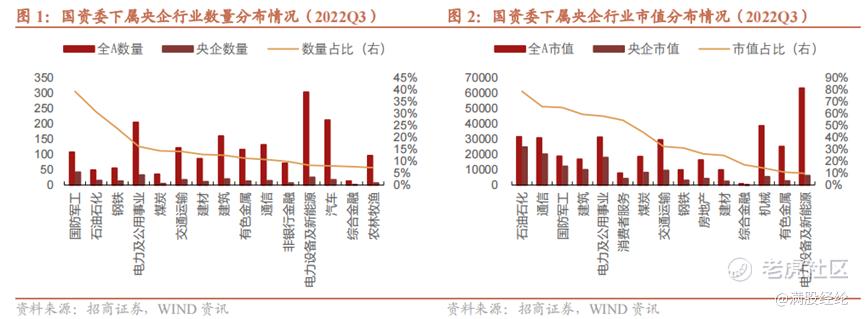

截至 2022 年三季度,在我国资本市场内,共有上市央企 432 家,其中多数公司的实际控制人为国资委,另外还有少部分央企的实际控制人为中央国有企业或中央国家机关。其中,国务院国资委履行出资人的央企总共有98家,涉及石油石化、电力、交运、钢铁、煤炭、通信、军工、地产产业链、金融等国内重要实体行业。而由财政部出资的央企共有31家,大多为国内重要的银行、保险等重要的中央金融企业。

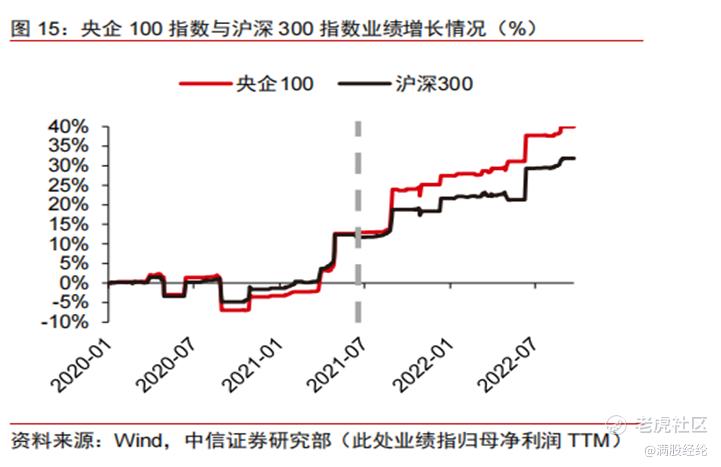

在资本市场上,央企主要分布在涉及民生的基础性行业中,在平常时期中,央企的竞争力或许不如高成长性与高创造性的民营企业,然而在疫情持续,经济下行的背景下,央企的韧性优势则得以体现。进入偏市场压力较大的2022年后,央企 100 指数的业绩增长明显跑赢沪深300指数。上市央企的表现相对于市场整体而言体现出了逆周期属性,在相对表现上形成了超越。证监会主席的讲话起到的是催化剂的作用,但央企作为上市公司本身的优势性正在逐渐体现。

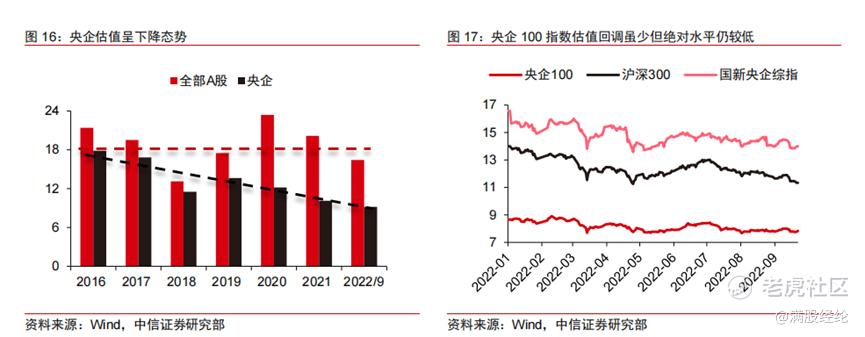

央企的背景和业绩相较普通上市企业均较优质,理论上应该更受到投资者的青睐从而有更高的估值,但从实际情况来看并非如此。根据中信证券的测算,自2016年起央企的PE估值逐年走低,除2019年偶有起色外,央企上市企业的PE估值近7年围绕其中枢波动。202年当前市场环境压力较大行情下,央企100指数PE下降幅度较沪深300较低,但绝对数值依旧较低。

02 科技型央企或成主线

回溯本轮央企上涨的起点,源于今年5月国务院国资委出台的《提高央企控股上市公司质量工作方案》。《方案》提出,推动央企上市公司“内强质地、外塑形象”,争做资本市场表率的总体要求,并给出了明确的行动时间表和路线图。

在政策的指引下,6月,国资委印发《关于国有资本投资公司改革有关事项的通知》将中国宝武、国投集团、招商局集团、华润集团和中国建材5家国资委央企正式转为国有资本投资公司,开始加强有关上市公司市值管理的工作。

在过往的国企改革中,央企一般倾向于优化股权结构和激励机制,来完成对央企盈利能力的改善,例如2017年的联通混改,或是中船合并的事项。而本次的改制则倾向于央企方向性的变化,将央企的经营策略转向以产业资本投资为主,也意味着未来央企的方向不再是“经营者”,而是“投资者”,其核心将不再是“管人,管事、管资产”而是“管资本”。

从过往的行业分布来看,由央企主导资本方向的行业大多属于关键领域,包括能源(石油、电力)、军工(航天、航空)、通信行业。而本次有关国有资本投资公司的改制或将涉及更多领域,例如有关核心技术攻坚,实施创新驱动发展领域的科技型企业。

由于央企承担了一部分中央政府优化经济结构、稳增长的职能,因此央企往往会受到一定的政策倾斜。以碳中和政策为例,国资委央企一直是双碳改革的排头兵,短期虽有利空但长期受益。近期的二十大报告中提到“加快实施创新驱动发展战略,加快实现高水平科技自立自强,以国家战略需求为导向,集聚力量进行原创性引领性科技攻关”。预计未来将继续作为政策激励的重点对象,而央企则有望作为攻坚的关键,实现核心技术与企业效益的双重突破。

2022年9月,央企月中央全面深化改革委员会第二十七次会议审议通过《的关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》,提出在核心技术领域突破方面,在资金、项目和人才方面都要举全国之力。由政府统筹调配全国资源力量,达成相应目标任务。在举国体制下,央企必然成为硬科技突破的主力军,未来科技类央企有望成为资金关注的主力。

从日前中证指数有限共发布的中证国新央企科技盈利指数的标的来看,央企科技指数聚焦于国防安全与电子安全、涉及航天、计算机、电子、半导体、通信,反映了科技战略领域较有代表央企的领域,这类具有引导资本向战略性新兴产业发展的指数将是未来科技型央企的标杆,长期估值中枢有望提升。

03 一些对于风险的警示

市场的流动资金并非无限,在经济下行的背景下流动性的争抢则更为明显。央企上市公司的估值过于便宜,若想提升估值,就意味着要从热点赛道股或者说擅长市值管理的公司中“夺取”流动性,在央企估值上升的同时,估值过热的板块恐怕难逃回落。在央企上升的同时,或许就意味着市场估值体系将迎来重建。

市场的习惯或者说惯性是难以改变的,在11月市场迎来反弹上升期间,市场方向的改变未必是一件尽善尽美的事,我们必须衡量市场复苏的可持续性,央企在近日的上涨,换来的是不少个股由涨转跌。想要实现整体估值的提升,需要的终究是经济整体上的好转,实现做大蛋糕的共赢,以此实现市场“长期牛市起点”的愿景。

2023年在即,22日的央企行情能否成为资本市场上升的“排头兵”尚未可知,但对中国特色的估值体系的探索已然展开,其间风险与机会并存,不可盲目信任“中字头”标签,决定公司估值的,终究是企业自身的发展情况。国内资金仍然主导市场定价,港股或是A股的估值,更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。