喝“汤”,也有风险?

有人笑就有人哭,自20条和16条出来,股市就来了一波疯涨,相反的,债市迎来了一波暴跌,股市没涨几天,16号开始又绿了,而债市依旧跌的鼻青脸肿。

11月14日,十年期国债收益率大涨5.43%,当天债券基金大跌,全市场中长期纯债基平均跌幅达0.29%,市场有近8成纯债基收益为负,个别日跌幅接近1%。截止16日,债市连续5个交易日下跌,不少债基这几天已经把今年的累计收益给跌没了。

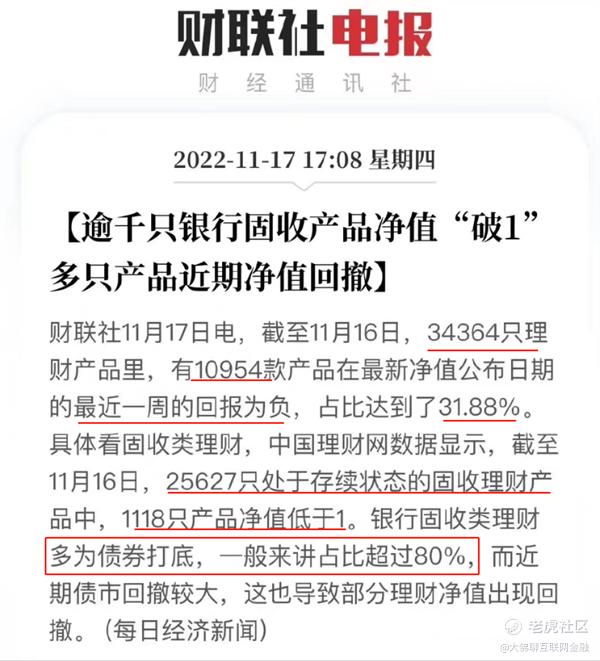

而银行理财多为债券打底,这波债市回撤显然把它给拖累了。今年是资管新规正式落地施行的第一年,打破刚兑后再无保本保息的银行理财,在继3月份千只产品破净后,这周又来了一波“破净潮”。截止11月16日,这一周有超三成的理财收益为负,全市场3万多只银行理财产品中,有1776只产品净值跌破1,占了5%左右。

一方面是因为原本债券就跌了,加上一般理财产品为了收益都会加一定的杠杆,于是这波理财跌起来就又猛又急。另一方面往坏了猜测,有可能在这波债券大跌前,理财产品或许就已经踩雷,之前一直在做市值管理,把产品净值稳住了,然后趁着这次债市波动把一些雷了债券给打折处理,顺理成章把产品净值调低,把原因归咎于市场。多方原因下净值大跌,导致投资人恐慌性赎回,跌的越猛赎回的人就越多,进而出现踩踏式赎回,某理财产品就因赎回客户太多,已经触碰赎回上限。

而这波债市大跌,主要有几点原因:

首先引起波动最直观的原因就是上周20条和16条的出台,一边是放松,一边又是救市,短时间内给大家装上了个心脏起搏器,在刺激下估计很多人认为经济要复苏了,信心回来后,打算把债券卖了去股市赌一把高收益,资金从债市向风险资产转移,也就导致债券跌。

一般来说,债券的主要投资者是机构,机构相对理性,但银行理财、公募基金这些机构的主要投资者又是散户,大部分散户买涨不买跌,一看产品跌了,就赎回跑路,赎回的人多了这些理财产品就不得不被动卖出债券,一卖债券又得跌,进而加剧债基、银行理财净值下跌,形成了一个恶性循环。

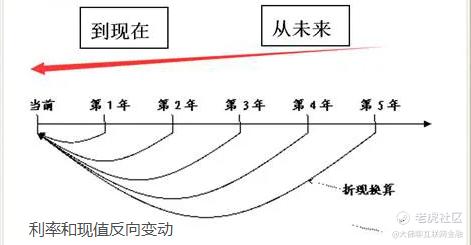

其次,因市场信心有所回暖,国债利率上涨,债券估值是现金流折现,利率上涨折现回去的债券价格就会下跌,一般期限越长利率越高,折现回去的价格也就会跌的更猛。所以短期内的利率风险,导致了债券波动。

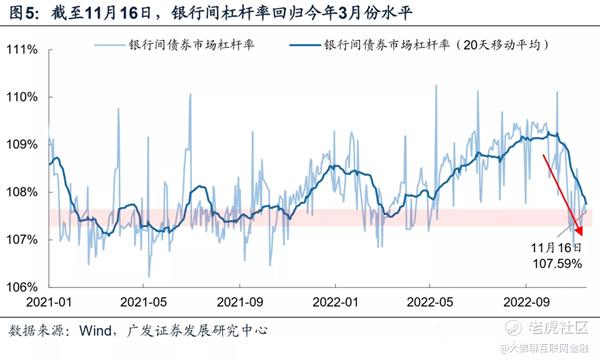

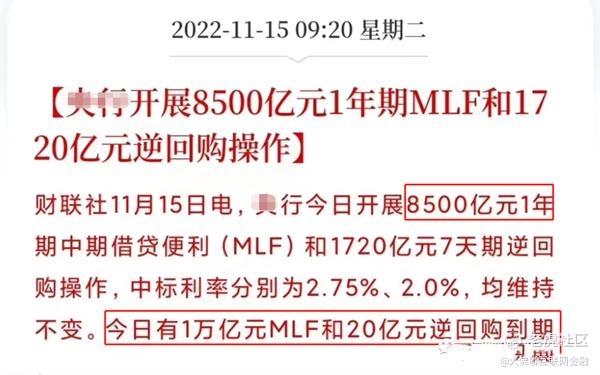

另外从流动性来看,一方面是上述风险偏好的转移,一方面是三季度货币报告出来,表示不搞大放水,不超发。具体央妈的操作,11月15日有8500亿元的麻辣粉续作,但本月麻辣粉到期量有1万亿,净回笼了1500亿,麻辣粉处于缩量状态,因此市场担流动性会紧缩(加上其他工具全市场还是净投放)。

最后就是债券的违约风险,一旦债券出现违约或暴雷,买了这只债的产品就会大跌。以某纯债基为例,近半年来跌了13.62%,在同类型里几乎是垫底。一看持仓,踩雷了不少地产债,在房企已经传出商票违约、美元债违约后,明知债券有违约风险依旧重仓了这些地产债。

这种基金经理,完全是拿着散户的钱,尽情的去赌。这帮人把垃圾资产,包装成优质的低风险理财产品,然后打包卖给以1块钱就能起投的散户。遇到这种重仓债券违约的,最好还是及时止损、走 为上策。

这种是公布了持仓信息的,让投资人亏得明明白白,但有些公募基金或者理财产品,底层资产披露不完整,不知道拿去买了什么,赚了就不说了,亏了的投资人肯定有意见。比如下面这支纯债基,只公布了30%的资金去向,剩下70%比例的资金到底拿去买了啥债券,一直不披露,这些产品不公开不透明,亏了之后就会引起投资者的恐慌性赎回,进而加剧下跌。

说到底,上述还是多为短期影响价格的因素,债券下跌也是短期现象。市场的这些刺激措施,短时间内大家是信心更足了,但看经济数据还并没有明显的复苏迹象,大家上头一段时间,情绪释放了之后,资金炒完了这波行情还是该干嘛就干嘛。就目前的情况,今年我们大概率不会加息,只要不存在利率风险,债券就不会一直跌;另外债券价格跌了,票息实际上就高了,因此这些纯债基、低风险银行理财之类的,只要长期持有亏钱的概率还是非常低的。但如果是踩雷了暴雷债券的,那就比较麻烦了,还是及时止损为好。

公众号:大佛聊互联网金融(ID:lsdf628)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。