【港股打新第257期】360数科,高科技放贷

股票名称:$360数科-S(03660)$

股票代码:03660

招股日期:2022年11月18日-2022年11月23日

上市日期:2022年11月29日

招股价:88.8

每手股数:50股

所属行业:放贷科技

总市值:280亿左右

入场费:4484元

保荐人:花旗、中金

360旗下金融科技公司,再2016年P2P如火如荼的潮流中设立,信贷科技平台,旗下产品有360借条、360小微贷、360分期,服务包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配及贷后服务,并以360借条应用程序为主要用户界面。

科技水平在哪里呢?当然是做中介平台,向资金方借资金、向借款人精准放贷赚取差额或佣金。这项业务实在是太赚钱了,我们看一眼财务数据。

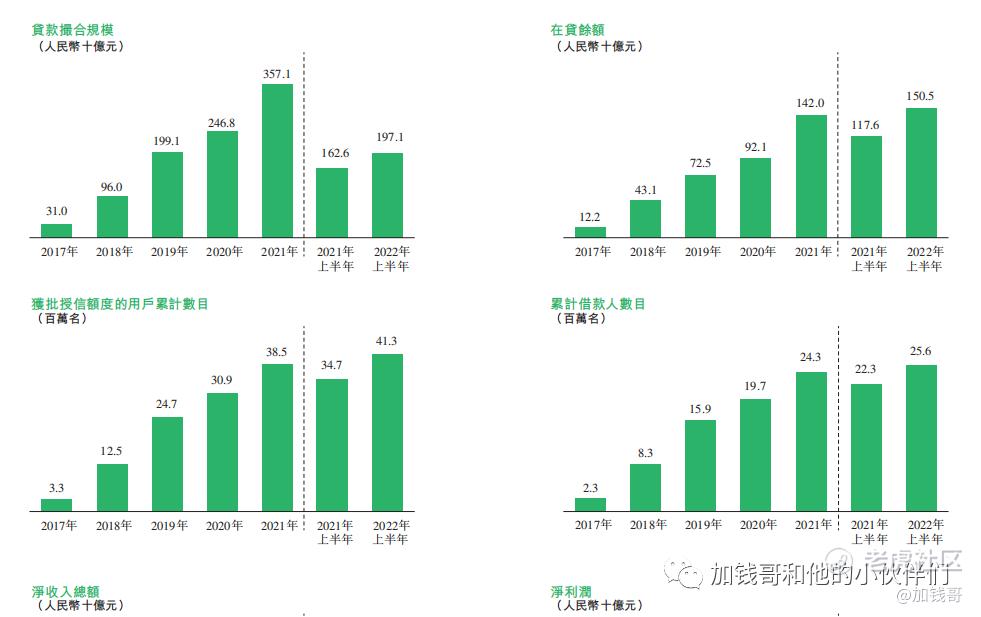

公司从2019~2021年的营业收入分别是92.2亿、135.64亿,166.36亿,2021年营收同比增长22.65%;2019~2021年的净利润分别是25.01亿、34.96亿、57.65亿,2021年的净利润同比增长64.9%。

基本每项业务都是手机信号般增长,而且在2020年蚂蚁停止拓展业务的同时,给力其他高科技放贷公司足够的时间和空间。蚂蚁此时看到360数科上市,内心可能在想为何如今上市的不是我?

放贷是如此赚钱,以至于几乎所有的互联网头部公司都在争抢阵地。直到2022年一直红红火火,只不过最近没有前几年那么大张旗鼓了。

而且听一些人说360数科的贷款有几个特点: 逾期必罚; 提前 还款收全程利息; 利 率 春秋笔法等等,这这,,比多绝大多数放贷科技公司还要狠啊,你不赚钱谁赚钱?

360数科在市场上也是龙3的位置,至于为何那么赚钱还需要上市融资,而且美股融一遍,港股也来二婚一下。可以看资金安排:

还是科技含量不够,需要投钱继续提升科学技术水平;还是覆盖人群数量不够,需要投钱继续扩大用户群体。志存高远!

要不是二婚股,我还真心动想摸几 手。截止目前申购倍数0.1,祝360数科蒸蒸日上,boss不喜欢阿里、腾讯,360数科会带来改变吗?

以上内容纯属个人胡编瞎造、随意臆测,无任何观点,咖啡御免。

申购建 议:1 星。

⭐

(投资有风险,入市须谨慎。文中所有观点完全是个人投资感悟,仅供参考和交流,不构成投资推荐。据此入市,风险自担。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。