【投资观点】META:季度表现疲软,但潜力强大的科技公司

文/徐歌

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1 企业简介

META(MVRS)$Meta Platforms(META)$ 公司的前身是Facebook,美东时间2021年10月28日(周四)。在Facebook Connect的年度大会上,Facebook宣布,公司名将更改为“Meta”,这是元宇宙MetaVerse的前缀,意思是包涵万物无所不联。Facebook坚定地希望甩掉问世以来就牢牢被贴在身上的标签——社交媒体,要跳出发家领域社交媒体的“舒适圈”,着力开拓元宇宙。

Meta平台是一个全新的、功能多元的互联网社交媒体形式,部分媒体将这一模式翻译为“元宇宙”(Metaverse),即借助VR和AR技术及设备,吸引用户在这个3D的虚拟世界中,建立一种类似于现实生活一样可以进行人机互动,能满足工作、交流和娱乐的空间。

2 财务分析

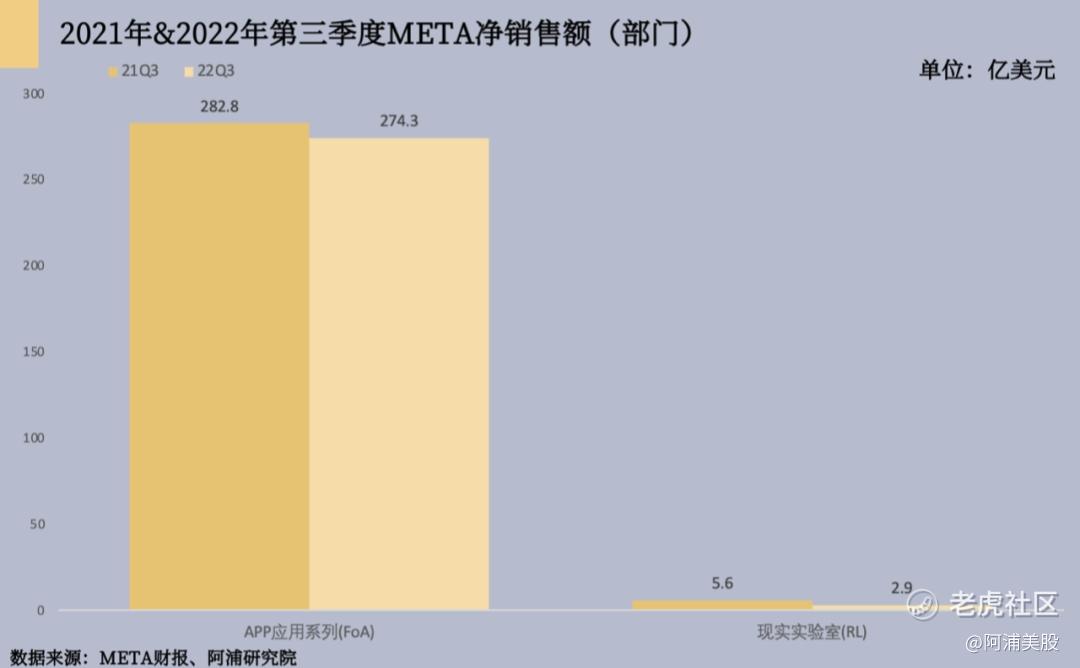

META公司2022年第三季度的净销售额为277.1亿美元,比2021年第三季度下降4%,主要原因是美元兑其他外币升值产生了17.9亿美元的负面影响。按不变货币计算,2022年第三季度的收入为295.0亿美元,比2021年第三季度增长2%。具体按照细分部门的净销售额为

可以看出,相比于2021年同期,2022年的第三季度的在两个主要部门中的销售额都有下降,这主要是由于广告需求继续下降,更进一步的,是由于更具挑战性的宏观经济环境导致营销人员支出减少,销售速度变缓。

对于Meta的核心应用程序家族(FoA)部门,该公司报告了Facebook、Instagram和WhatsApp的强大用户参与度。每日活跃用户同比增长5.7%,达到37.1亿,而广告展示次数增加了17%。然而,由于该公司的货币化速度下降,因此每则广告的价格下降了18%,抵消了这种情况,因此在FoA部门,净销售额也有一定程度的降低。

对于RL部门,由于仍处于发展阶段,故收益仍旧比较低迷,但是该部门的研发和资本支出却达到90亿,远大于净销售额。这是因为META投入了巨额的支出来迭代和开发适合大众市场采用的RL领域一流产品。

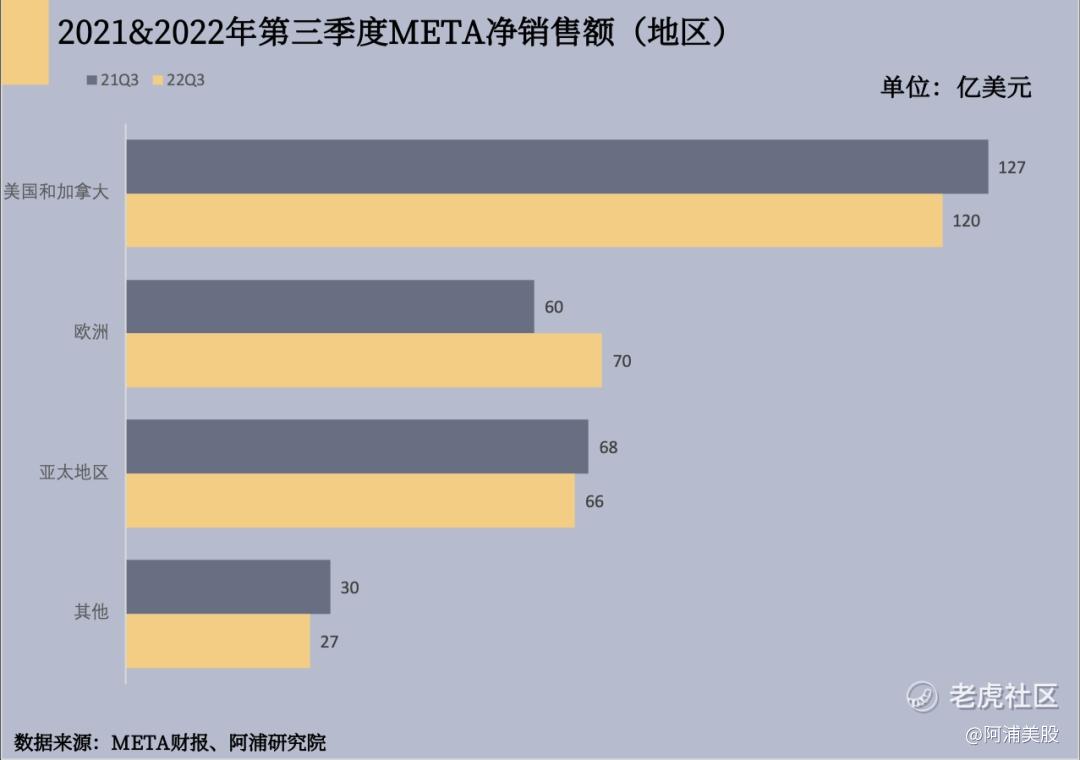

根据META用户地址,按地域划分的净销售额如下:

META将用户划分为四个区域:美国和加拿大、欧洲、亚太地区和其他(包括非洲、拉丁美洲和中东),其中截至2022年9月30日和2021年9月30日的三个月里,美国的收入分别为112.9亿美元和118.8亿美元,是主要收入来源国家。而从图中也可以看出,META主要用户集中在美国和加拿大。

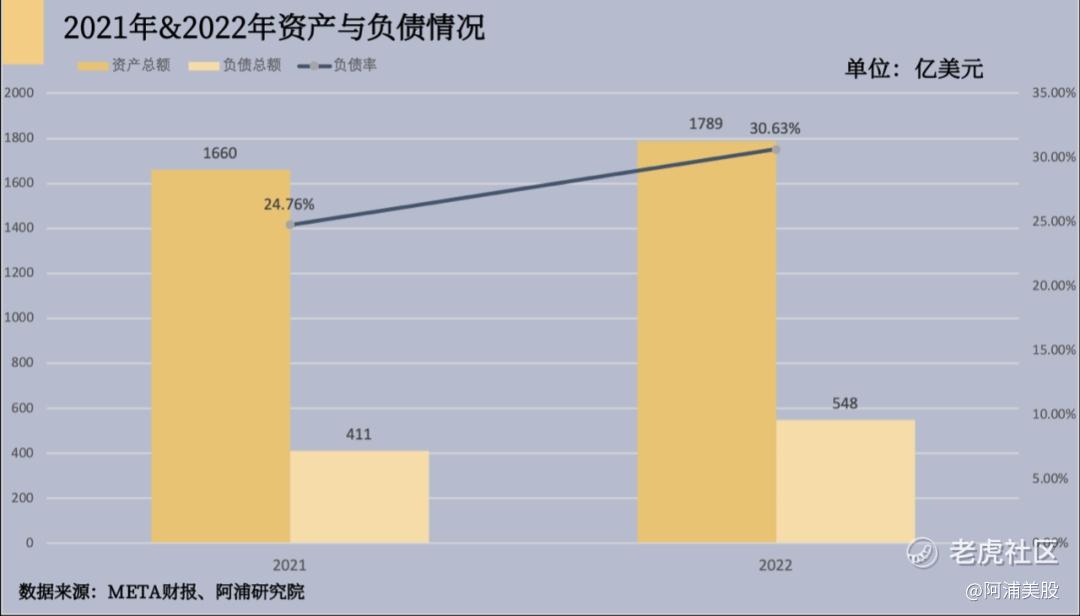

用2021年全年的数据和2022年前九个月的数据可以计算得到META的资产负债率均在30%左右,处于合理范围。

如图所示,META的偿债能力维持在较好水平。

3 商业模式

META的主要收入来源分为两个细分市场:App应用系列(FoA)和现实实验室(RL)。FoA包括使广告业务成功的Facebook、Instagram、Messenger、WhatsApp等APP和其他服务。RL包括元宇宙相关的产品如Oculus产品、VR/AR相关硬件软件、可穿戴设备等。

4风险因素

某些因素可能会对META的业务、财务状况和运营结果产生重大不利影响。如果实际发生以下任何风险,META公司的业务、财务状况、运营结果、现金流和和未来前景可能会受到重大不利影响。主要包括:

与META的产品相关的风险,例如META的新产品失败或META现有产品的更改等;

与META的业务运营和财务结果相关的风险,例如新冠疫情对META广告业务的影响或者META与服务中断相关的风险等;

与政府监管和执法相关的风险,例如政府限制访问Facebook或META的其他产品或常见的由于隐私和数据保护等法律法规的限制;

与数据、安全和知识产权相关的风险,例如发生安全漏洞,造成META的数据或用户数据泄漏等。

5 投资总结

META公司的VR/AR技术仍然处于发展阶段,而在这方面的市场是具有强大的潜力的,但是2022财年第三季度的报表显示VR/AR面临着支出过度的问题。但这也表现出META在该领域,正在逐步拥有极大的竞争优势。

而META的Facebook和WhatsApp发展也极其强势,虽然由于广告单价的下降抵消了广告数目增长带来的巨大收益,但是仍能看出具有巨大潜力。虽然经济下行,面临着增长的疲软,仍能看出META是一家具有发展前景的科技公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。