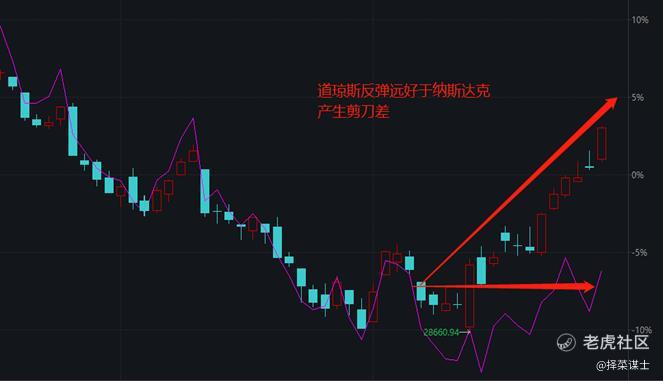

谋眼观市:道琼斯与纳斯达克的“喇叭口”为何产生?

近期,纳斯达克持续跑输道琼斯,产生了明显的喇叭口,在经济衰退开始显示出迹象来以后,道琼斯反而跑赢,大家不仅会有以下疑问:

• 道琼斯,持续跑赢,纳斯达克持续低位盘整:产生剪刀差?

• 蓝筹和科技这种「剪刀差」预示着,当新周期开启后,一切都不一样了?

• 为什么,在预期加息放缓之际,蓝筹股的表现反而领先于科技股?

• 10月份道琼斯的单月回报甚至创下了40年最大,为什么?

近期美联储的激进加息仍未看到转折点,在快速收紧的金融环境中,美国经济实质性的衰退即将来临,美债收益率也有可能要迎来冲高回落,那么大家会觉得这种“美债收益率预期转弱+经济预期转弱”的宏观组合不是更有利于科技股吗?为什么价值股反弹反而厉害?

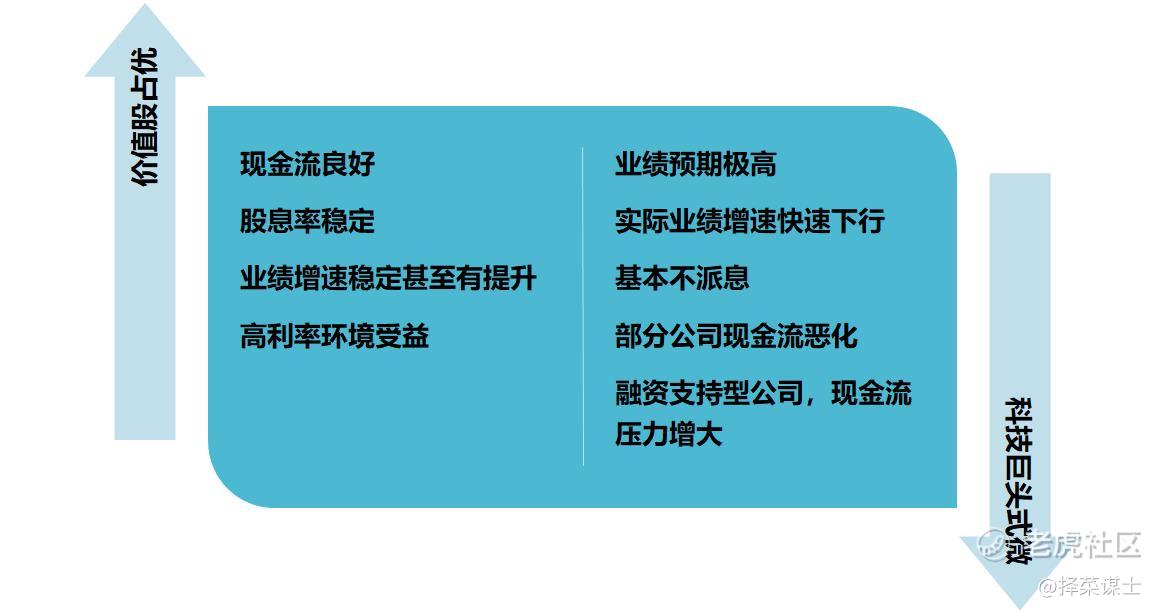

近期道琼斯价值股持续跑赢的核心还是避险的驱动,资金在回避业绩还在下行中的科技巨头,转而追求高质量防御,对现金流水平、股息率要求较高,因此,例如医药与必须消费、科技股中的“价值股”反弹领先:

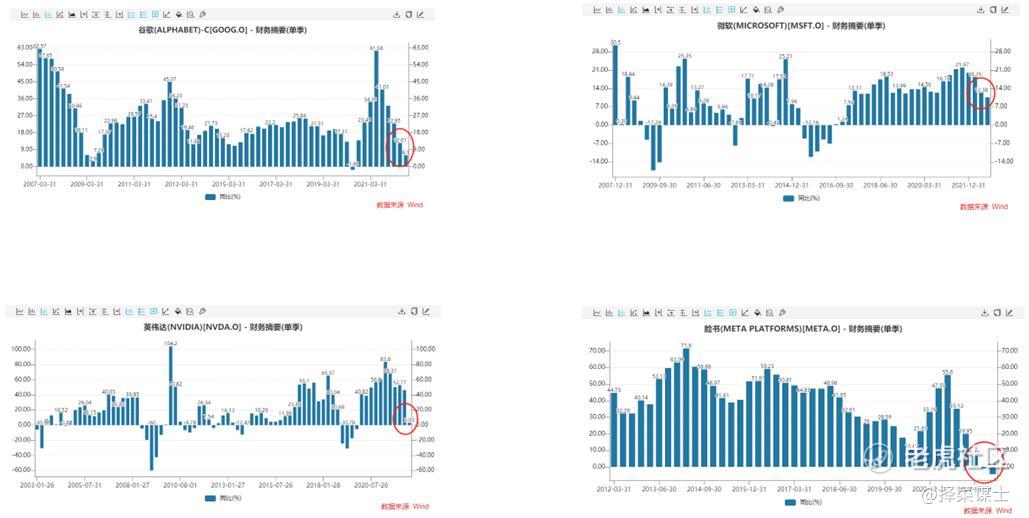

一方面是持续暴雷的科技巨头,本季度微软、亚马逊、谷歌、Meta、英伟达业绩都不及预期

谷歌单季度增速多年新低(剔除疫情爆发当季度);

Meta连续两个季度业绩增速负增长,且降幅扩大;

微软个人电脑业务十分疲弱,云业务Azure环比也明显放缓,当季新增订单也明显放缓,递延收入、CRPO等各项指标也都明显放缓;

亚马逊电商业务疲软,AWS也持续放缓

巨头们业绩发布后股价都出现大幅度下行,躲在里面的资金也不得不抛售业绩不及预期的巨头们,转而拥抱更为确定的价值股。

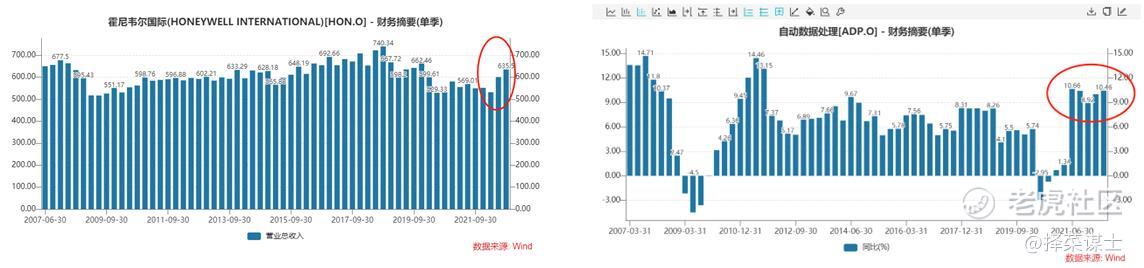

另一方面,则是价值股当期的业绩看起来也是韧劲十足,并且在“找现金流”的当下,现金流良好、股息率高的价值股明显占优,以霍尼韦尔、ADP为例,公司的业绩本季度甚至还在环比加速

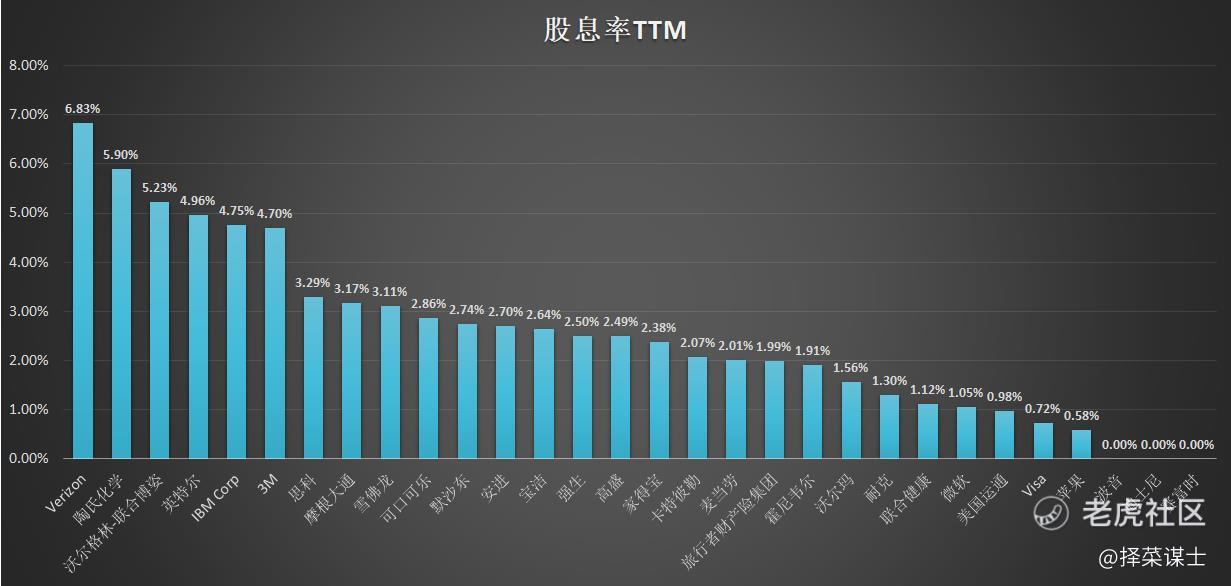

从股息率的角度,股息率较高的道琼斯龙头们成为市场追逐的对象,本轮道琼斯中反弹垫底的赛富时、迪士尼都是常年不分红的代表。

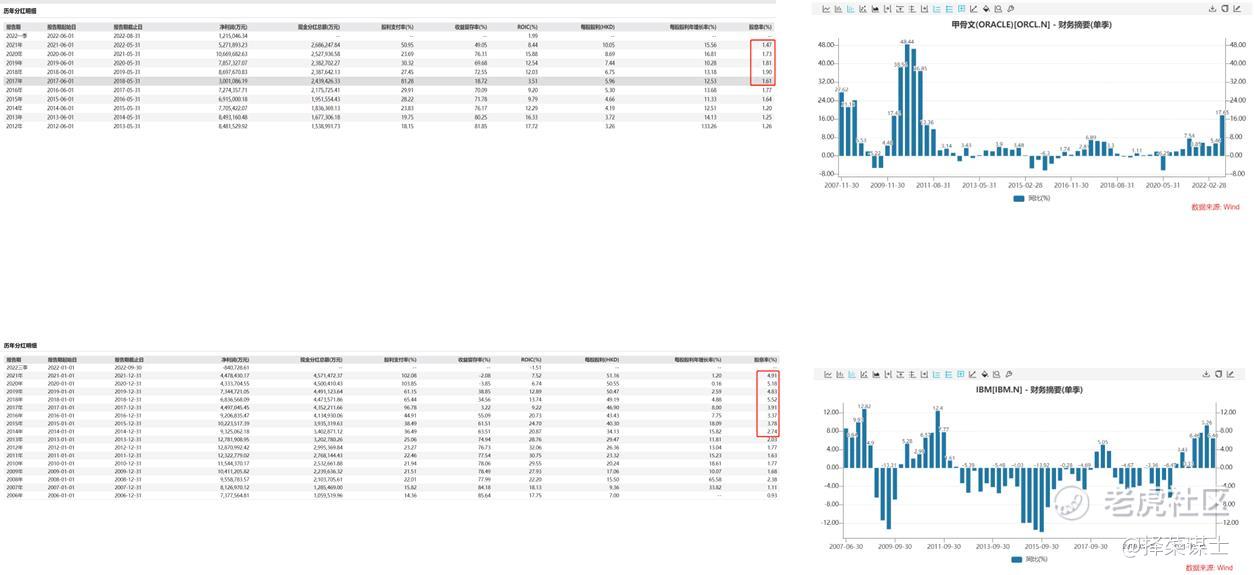

如上图所示,科技股里面反弹相对好的IBM、甲骨文也是因为其在科技股中突出的股息率而成为短期市场追逐的焦点。

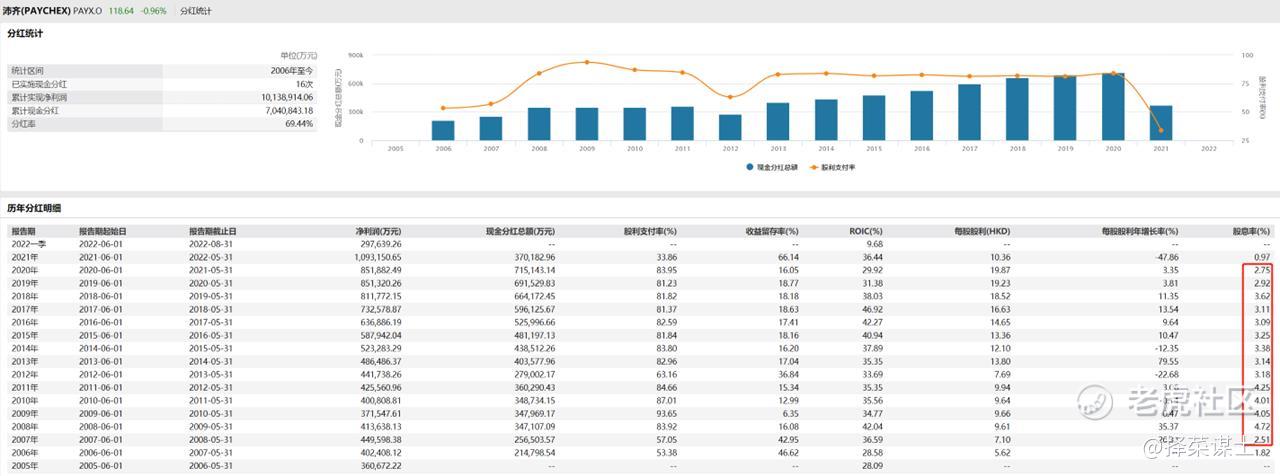

而全球人力资源科技的龙头公司ADP与沛齐则因为稳定的分红率,成为今年暴跌的科技股万绿丛中一点红。

综上,近期道指与纳指的喇叭口,源于在当下尚未看到美联储松动的可能性,且科技巨头业绩下修才刚刚开始,市场对于确定性的追求占据上风。

那么,什么时候,能看到转机呢?

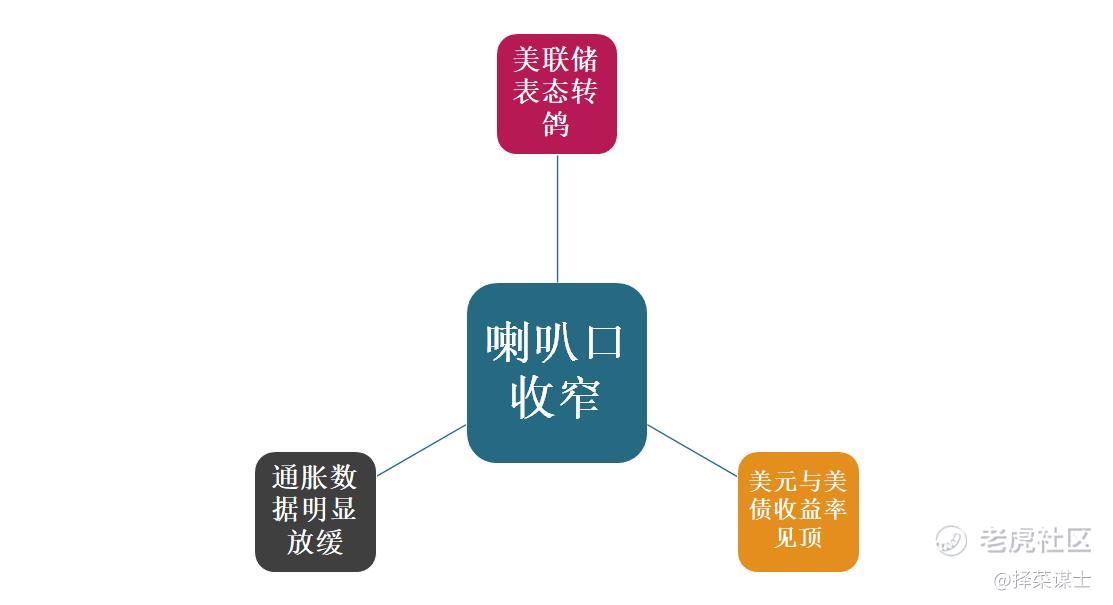

对此,谋士认为,这个喇叭口的收窄一定要看到三个条件:

第一,通胀数据明显放缓;

第二,美联储表态转鸽;

第三,美元指数与美债收益率见顶回落。

短期来看,这三个条件都不具备,因此,短期纳斯达克仍有可能持续跑输,科技巨头们仍将持续承压,高股息策略仍将阶段性跑赢,推荐必须消费与医药龙头、科技股里面的价值股。

$自动数据处理(ADP)$ $沛齐(PAYX)$ $IBM(IBM)$ $甲骨文(ORCL)$ $道琼斯(.DJI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。