港股市场回暖,中广核矿业(01164.HK)迎来价值修复期

导语:大时代的财富密码

往事如烟。

回想10月份的时候,港股连创新低,整个市场都沉浸在极度悲观的预期中。

但从11月1日开始,转眼间整个世界都变了,市场连续大幅反弹。其中,前期跌幅更大的港股,更是迎来"暴力"拉升。

截至11月11日,恒生指数已反弹约18.03%。

以有色金属板块为例,本月累计涨幅为26.37%,远高于恒指涨幅。

11月以来,有色板块走势强于恒生指数,来源:富途

同时,从中长期维度看,港股估值仍处在低估位置,接下来有望同时受益于海外流动性由紧而松、国内经济企稳,市场情绪持续回暖。

更重要的是,由于此前数月受制于港股弱势行情,对自身基本面仍在向好的板块与公司而言,尤其是本文重点关注的天然铀产业,这是一次难得的估值修复机会。

1.时势

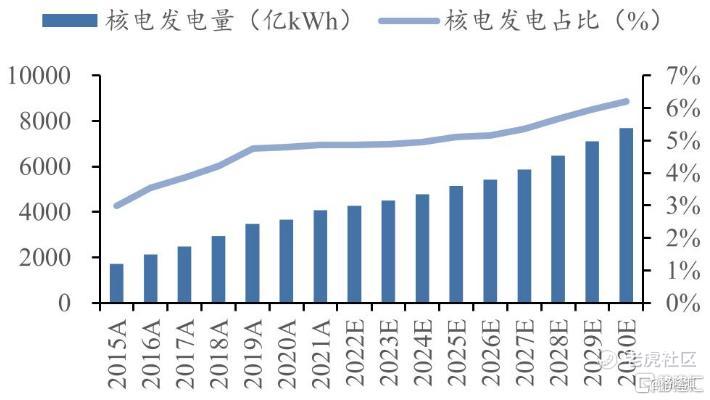

据最新的碳达峰行动方案,到2030年,全国共有12亿千瓦新增发电需求。

其中,有四分之一,即4亿千瓦,来自核电。

同时,到2035年,核电在总发电量中的占比,将持续扩大到10%,相比2021年翻倍,在我国能源结构中的地位越来越重要。

至2030年,我国核电发电量及占比预测,来源:国金证券

与风、光、生物质等可再生能源发电相比,核电没有间断性、间歇性等问题;与煤电相比,核电燃料能量密度大,且基本不受交通影响;与水电相比,核电不存在枯水期等问题。

突出一个稳定。

同时,核电机组在运行过程中除少量水蒸气外,不产生二氧化碳、二氧化硫等物质,对大气排放几乎为零。

是极为难得的清洁能源。

再从发电效率来看,今年9月,我国核电设备平均利用小时约5515.92小时,较风光发电领先近5000小时,较火电、水电领先均超过3000小时。

效率没得谈。

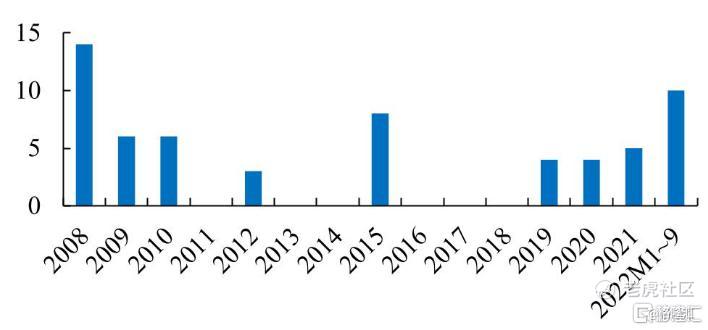

正因如此,我国核电产业最近几年发展迅速,尤其在今年,正式进入了高速发展阶段。

早在9月14日,国常会决定,再核准4台核电机组,每台投资约200亿元。

包括这4台,今年我国共核准了10台核电机组,为2009年以来新高。

简而言之,中国核电项目正在超预期地推进。

我国年度核准新机组数量(台),来源:开源证券

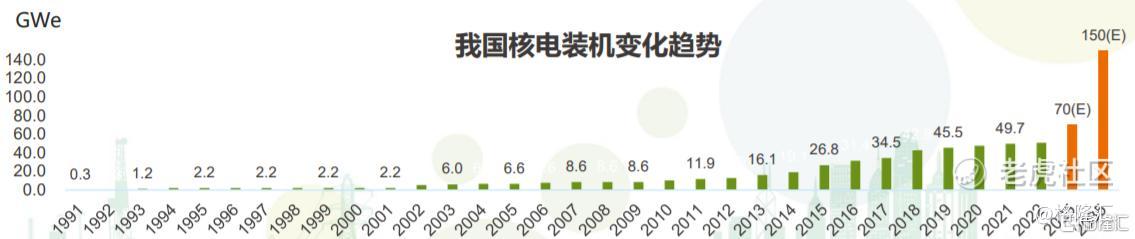

同时,预计在未来5年,我国还将进一步扩大装机规模,保持每年6-8台机组的核准开工节奏,届时核电发电量将大幅增加。

据《"十四五"规划和2035远景目标纲要》,到2025年,我国核电运行装机容量将达到7000万千瓦,在建3000万千瓦;到2035年,在运和在建核电装机容量合计将达到2亿千瓦,占全国总发电量10%。

而除了中国,全球范围内,核电复苏的脚步也越来越快。

仅10月份。

10月5日,日本原子能规制委员会称,将从《核反应堆等规制法》中删除有关"核电站原则上运行40年、最长60年"相关规定,进一步延长核电站寿命。

7日,比利时政府批准Doel核电站1和2号机组的延寿10年至2036年退役。

9日,美国能源公司Vistra宣布,已向美国核管会提交得克萨斯州关于科曼奇峰核电厂两台核电机组延寿20年的申请;14日,美国Vogtle核电站3号机组宣布,开始填装燃料,预计于2023年第一季度投入使用。

17日,芬兰公用事业公司Fortum表示,将启动兴建新核电站的可行性研究。

18日,继去年宣布延长两台核电机组寿命后,德国政府再次放宽核电政策,要求剩余三台核电机组全部延长服役至2023年4月。

25日,加拿大基础设施银行宣布将启动首个小型模块化反应堆核电项目建设。

此外,菲律宾、印尼、韩国各国政府也纷纷推翻从前的弃核政策,加速推进下一代核电站开发。

总的来说,在碳中和背景下,与全球拥抱的大势中,核电产业拥有较好的成长性。只是在近几个月,因为宏观因素影响,市场整体下行,导致产业链相关公司均处于低估状态。

2.牛市

"核动力"听起来晦涩高深,其实原理与蒸汽机类似。"核"只是作为热源,把热量导出来"烧开水",形成的蒸汽推动转轮,再带动发电机——这就是核动力。

后面的"烧开水"技术,已经发展了几百年,早已非常成熟,暂不细说。与火电一样,大家关注的重点,在"热源"部分。

作为燃料的铀矿,是一切的基础,需求持续走高。

10月,世界核能协会IAEA上调2050年前核电容量增长的高位预测,预计全球铀需求到2050年达到873GW,较原预测增加10%。

但今年以来,能源短缺问题加剧,异常天气不断,碳中和愈发紧迫。之前的预测,明显是低估了。

比如欧洲,在愈演愈烈的能源危机中,法、英、德三国先后宣布大规模重振核电计划,历史上首次在能源政策上达成一致。

这也代表了欧洲国家的普遍观点。

而随着海内外新增核电机组越来越多,对核燃料的需求不言而喻。

但在供应方面,却存在两大问题。

首先。

在前几年的熊市中,铀价过低,远不能支撑天然铀生产商的开采成本,只能选择在现货市场购买,进而使得上游矿山建设资金大幅减少。

而天然铀矿山的开发周期极长,一般在48-60个月。简而言之,至少在未来四五年内,铀矿供应都很难有明显增长。同时,新矿山建设需要的大量资金,需要有更高的铀价作为支撑,这将使得需求与供给的剪刀差不断扩大。

同时,上游采矿商的长协合同量也罕见增加。

早在年初,世界最大铀矿商Cameco就年报中披露,公司2021年-2022年2月新增长贸合同量7,000万磅,2022年三季报显示,今年累计新签订5,000万磅长贸合同组合。

长协量的复苏说明核电业主对去年至今的现货铀价已有担忧。现货价最终成为了长协市场的催化剂,历史再次印证了这一点。

同时,尽管最近铀价反弹,但复产的矿山仍极为稀少。

但另一方面,许多天然铀矿山还面临大限将至。

UxC曾统计,全球铀供应将在2025年下降15%,到2030年下降50%,届时全球现役矿山将大规模减产退役,资源面临接续挑战。

所以未来,即便一个又一个新矿山开建,铀矿的供应形势也仍然越来越严峻。

其次。

铀矿市场比较奇怪:大量供应来自过去的库存,而不仅仅来自一次供应;据悉,二次供应在近几年一直呈下降趋势。

比如,美国公用事业公司近三分之二的铀需求合同,将在未来五年到期,他们将不得不到市场上去买新开采的矿石。

所以,在未来十年,核能用铀在全球范围内必然是一个逐渐增长的行业。且随着上游产能下降、二手供应愈发紧张,铀价极有可能进入继70年代和世纪初之后的"第三轮牛市"中。

大时代中,财富密码在哪里?

3.钥匙

核电行业的特点,除了上游开发周期长,还有下游的重资产,对于铀的供应要求非常高。

简而言之,只有深耕其中多年的老牌矿企才能在这波周期中分得蛋糕。

目前在国内,最值得关注的公司是中广核矿业。

该公司是亚太地区唯一纯铀业上市公司,也是全球唯一背靠核电集团的纯铀业上市企业。

具体来看。

2021年底,该公司所持49%股份的扎尔巴克铀矿已获得哈萨克政府新的地下资源使用合同,并开始矿建筹备工作,总资源量约4万吨铀。其中中门铀矿储量约为2.6万吨铀,设计产能为2000吨铀/年,目前产能利用率约为80%。

三季报显示,公司2022年累计产量达1826.1吨,同比增长79.17%。预计到2025年,该公司旗下扎矿达产,中广核矿业的年度权益产有望增至1935吨,是2020年的3.3倍。

在市场供应如此匮乏的环境中,拥有如此大且能持续增长的产能,是一件很难得的事情。

此外,拥有强大竞争壁垒的中广核矿业可将新增产能提供予有巨大需求的中广核集团,并借助国际销售公司的成熟贸易体系和现成资源,将产能销售于全球核电业主和贸易商,是对全球天然铀行业渗透最深的企业之一。

综上,从各种趋势都可以看出,在"量价齐升"双轮驱动下,借着本轮市场价值修复的良机,最具弹性的中广核矿业或成此轮天然铀牛市中的最大受益者,其向上势头几乎是可以预见的。

4.尾声

几十年间,从追赶到超越,中国已成为核电技术的领跑者,这是国家与民族的重要里程,是新时代的宏伟能源战略。

而于个人,从现在开始,核电将是一张藏宝图。

能够发现并看懂这张图的人,大概率能在这一轮能源时代大变革中,找到属于自己的财富机遇。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。