亚马逊云重新做鲶鱼

文|光锥智能,作者|刘雨琦

2013年,亚马逊云正式入华,搅动了当时中国云计算并不算大的一池春水。

它的鲶鱼效应持续至今,再度加剧了国内云计算厂商的“内卷”局面。一场峰会,又让原本紧张的空气多了一些火药味。

10月13日-10月14日,2022亚马逊云科技中国峰会中,宣布了四大战略举措,并对企业出海、各行业数字化转型、绿色低碳等方面提出了新的方案。从技术到能力,从业务到服务,从合作到生态,亚马逊云将当下在中国的发展战略条条捋清。

更透露了一个关键信号:这位全球顶流已经打开了雷达扫描中国的广袤土地,并欲在各行各业插上属于自己的小红旗。

亚马逊云科技CEO Adam Selipsk在峰会上表示:“中国一直以来都是亚马逊云科技全球最具战略意义的布局之一。”2021年7月,亚马逊云科技北京区域新增第三个可用区,打造具有高扩展性、高容错和高可用性的弹性区域。至此,中国已经成为亚马逊云科技除美国以外,唯一一个拥有三个完整区域的国家。

亚马逊云用了8年时间做准备,如今要迈出下一步了。

纵观亚马逊云目前在中国的业务,大体分为两个板块,一是全球业务,包括中国企业出海及跨国企业中国业务,如游戏出海、跨境电商、支付等;二是中国本土企业的数字化转型,以电商、制造业、供应链等为重点行业。

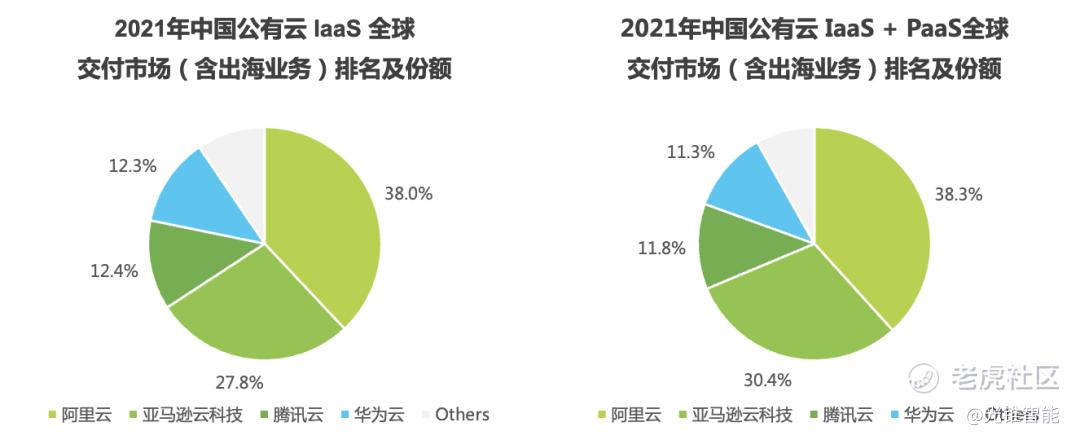

根据艾瑞咨询数据显示,2021年中国公有云市场,算上中国出海业务后,亚马逊云的份额占27.8%,位于第二。但如果不含出海业务,亚马逊云只有6.3%的份额。

显然,对于国内企业,亚马逊云在出海业务上吸引力极大,而在本地化企业的数字化转型上,AWS显现出了水土不服的症状。

亚马逊云准备如何发挥优势,补齐短板?

01 出海造英雄

巨头的嗅觉总是灵敏的。最近几年,中国企业的出海一直处于“快车道”。

公开数据显示,中国当下拥有超过50万家出海企业,并已经从劳动密集型、资本密集型的产品出口转为技术驱动型和思维创新型企业。埃森哲在2021年做了一项中国“独角兽”公司调查,发现45%的独角兽公司,将海外扩张视为重中之重,82%的公司打算在24个月之内进入国外市场。其中,计划出海的企业中,中小企业占65%,表现出强烈的出海意愿。

无论是游戏、金融、电商、社交还是数据库、智能硬件,各行业都在纷纷把生意做到国外去。究其原因,一是这些行业在国内都已经发展得十分成熟,海外空间更大;二是出海难度低,这些产品不会与当地文化发生冲突,更容易打入市场。

某出海游戏公司告诉光锥智能:选择出海云厂商的标准和国内情况十分不同。一是安全性能的考量,二是云厂商对当地合法合规政策的了解和本地化部署,三是灵活通用,在未来潜在的出海地区保持可用,降低迁移成本。

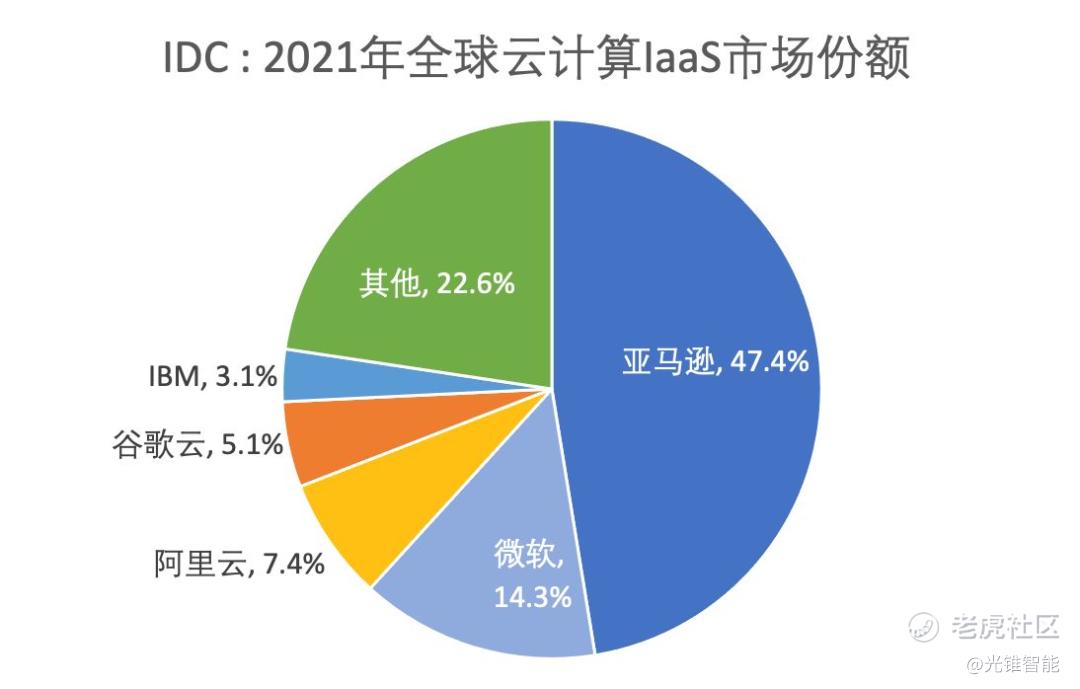

不可否认的是,哪怕国内云厂商已经在光速追赶,但我们依然需要正视与世界第一之间的差距。

以数据库服务为例,目前亚马逊能提供15种,不仅有自研的、开源的,还有其他品牌的数据库。而其他一些云服务商可能仅提供四、五种。

而在全球范围内的便捷性方面,亚马逊云科技透露,在全球27个地理区域运营着87个可用区,服务245个国家和地区,基本覆盖了国内出海公司的目的地。虽然中国云计算龙头阿里云在全球化布局上也并不逊色,公开数据显示,阿里云目前在全球28个地区运营着85个可用区,覆盖超过200个国家和地区。但在区域分布上,阿里云并没有那么平均,可用区主要集中在亚太和欧洲部分地区。

在几天前的峰会上,亚马逊云也明确了将加大“全球一体化”战略。在“连中外、襄百业、携伙伴、促绿色”四大战略措施中,第一个便是成为全球化拓展的最佳技术桥梁。针对中国出海企业,通过亚马逊的全球业务体系,快速拓展海外布局。

这中间有一个非常重要的原因。上述游戏公司提到:“出海公司最怕的就是不合规,搞不懂本地合规政策,就像闭着眼睛走路,不知道什么时候掉坑里。”

“一般我们上线一款游戏,不同国家的政策不同,需要10-20个工作日的审核期,用亚马逊云之后,能够比较快速过审,甚至几乎不用等”。

同时,亚马逊云全球一致的技术架构,能够保证企业在发展潜在出海地区时,底层数据和能力不需要迁移,降低迁移成本的同时提高效率。

另一方面,由于出海的中小企业越来越多,更加在意成本控制。

针对“如何挑选云服务器”知乎中曾经有人发起过一项调查,排名第一的参考标准是“能否试用”。第二才是安全性、费用等。与国内云厂商相比,亚马逊云的付费模式采用先体验后付费模式,甚至可以按月付费,一定程度减轻了中小企业的部分压力。

不过,性价比和高效也正是中国云厂商未来的切入点。据了解,阿里云、腾讯云、华为云都在积极出海布局,开展本地业务。

一位跨境电商创始人曾在采访中讲道:“在印尼等东南亚地区,阿里云的性能已经完全能够满足,让他们决定换厂商的关键点在于沟通和效率,国内拉个群就能搞定的问题,外企要发三天邮件。”

02 外来的和尚,本地的经

关于“外来和尚”的讨论,在2013年,亚马逊云刚刚进入中国的时候就已经开始了。

从数据来看,在近10年的时间里,亚马逊云并没有真的成为“本地人”。

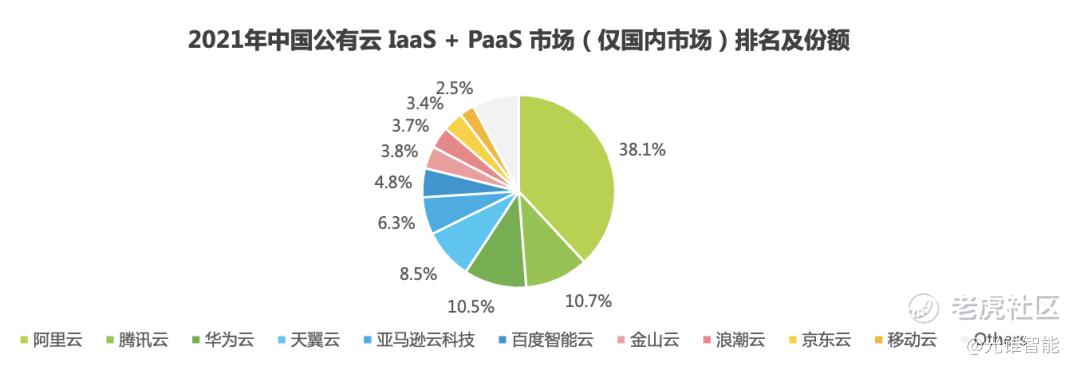

抛开出海业务,亚马逊云在中国的份额仅占6.3%,在阿里云、华为云、腾讯云和天翼云之后。显然,在国内云厂商的强竞争力之下,即便是世界第一的AWS,也没能在中国的本土市场闯出一片新天地。

亚马逊创始人贝佐斯曾总结了中国市场失败的三个教训:不够激进、投资不足,本地化不够。

光锥智能向多位从业人士了解到,亚马逊云的水土不服,根本原因在于中国的数字化进度与美国的差异化。

举个简单的例子,思迈特智能曾对光锥智能分享道:“国内和国外在数据素养上有较大的差异。国外的BI不支持数据的录入,因为在做BI之前数据就已经很完备了,但中国企业在分析的过程中可能数据都没准备好,数据录入和BI需要同时去做,这也是中国企业的特殊性。”

另外一个重要的原因在于,除了国内企业对于数据安全性的考量,亚马逊云与其他云厂商之间的互通不畅。

Gartner数据显示,中国的混合云采用率在2021年达到了42%,预计到2024年,其渗透率将达到70%,其发展并不再局限于技术层面,混合云的运营范围已经从传统的专注于单一的本地环境风险缓解和成本控制,发展为在管理风险和成本的同时,提高敏捷性,并对在各类云环境中完成这些任务的复杂性进行管理。

在这样的趋势下,多云融合是企业选择云厂商的一个重要标准。如果不能互通,即便亚马逊云一家的性能再强,也并不能形成整体竞争力。

上述出海游戏公司讲到一个普遍情况:“有的企业,协同办公用钉钉,数据库跑在华为云上,可能同时使用了三家以上的云服务,如果底层不能互通,就只能所有业务都跑在一个云上,迁移成本高,选择范围小。”

一位业内人士告诉光锥智能:“前几年,亚马逊云的模式都是美国模式,虽然先进,但不合适。”

不过,亚马逊云已经开始着手解决本地化不足的问题。

从峰会中透露出的信息可以看到,亚马逊云在中国圈定了金融、制造、汽车、零售与大众消费品、医疗与生命科学、教育、游戏、媒体与娱乐、电商、能源与电力等十大重点行业。

这和当下国内几家云厂商的主攻领域几乎不谋而合。金融、零售、游戏处于国内上云的第一梯队,应用场景与数据息息相关且计算量大,但由于发展时间较久,也已经在国内形成了成熟的市场格局。

比如腾讯云以音视频和游戏见长,零售电商更倾向于阿里云打磨出来的产品。目前,国内正在进入数字化的“深水区”,也就是制造业、能源行业等非互联网行业正在上云。

在这个关键的转折点,对于亚马逊云来说,也存在着新的增量机会。

对于这些急需上云的传统客户而言,除了行业特有的痛点与需求需要解决,更重要的是能否针对自己公司做特定的优化和本地化处理。这无疑考验了亚马逊新组建的服务团队,对各自所在行业的理解,以及如何把本地实际情况与亚马逊的国际经验相结合。

具体到业务上,亚马逊为包括大众、三星、西门子等外资制造业厂商,海尔、三一重工等国内制造业厂商提供服务,这些服务主体的业务都与亚马逊主体业务颇有相通之处。

举个例子,大众通过亚马逊的云科技推出了自有的“工业云”平台,能够集成超过120家工厂、1500家供应商及超过3万个地点数据。通过库与库的对比,一些原本在后续才可能发生的问题,能够做到“早发现,早治疗”。

事实上,亚马逊云选择的路径和京东云当下的业务布局有一定的相似性。从电商到供应链,从供应链到工厂的业务场景的层层递进和拓展,并打造好服务团队,进行深度服务。

03 中国生态初建成

技术和业务的差距已经在步步追赶,生态能力才是下一个赛点。

亚马逊云的触角在国内已经开始蔓延开来。

在近十年的时间里,亚马逊云没少在中国交朋友。第一类是咨询公司。峰会上,亚马逊云科技宣布深化与SAP、普华永道、Infor三大合作伙伴的战略合作,完成从咨询到解决方案,再到服务交付的完整上云和云上创新的整个闭环。

第二类是ISV服务商。包括系统集成商、独立软件供应商等,亚马逊云通过能力认证、支持计划、解决方案和市场拓展四个方面,推出了ISV全成长路径,通过技术、销售资源等亚马逊独有的全球资源和支持。

以上不同的角色,组成了亚马逊云合作伙伴网络(APN)。自亚马逊云科技成立开始,合作伙伴就是关键的业务战略,在过去的15年中,亚马逊云APN在全球已经有了超10万家合作伙伴分布在150个国家。

事实上,关于生态能力的打造,已经成为头部云厂商的共识。

今年7月,在2022阿里云合作伙伴大会中,阿里集团资深副总裁、阿里云全球销售总裁蔡英华表示,要恪守边界,与伙伴形成分工明确的合作模式。这是阿里云构建生态的一种策略之一,分利给合作伙伴,以此不断拓宽边界。

腾讯云则主打性价比,今年几次调整代理商政策,给予代理商较高的返点政策,多位云代理商对光锥智能表示:“腾讯云代理商返点能达到15%左右,几乎是最高的,折扣力度也大,中小企业性能要求不高的情况下,优先推荐腾讯云。”公开数据显示,腾讯云目前合作伙伴数量超9000家,在30多个行业推出400多个解决方案,年营收规模破千万的合作伙伴达到数百家。

而对于华为云来说,对合作伙伴的倚重更是行业内皆知,其大多数项目都通过合作伙伴参与招投标。也正是因为庞大的中间商体系,华为云的政企业务才能尤其在下沉市场中胜出。

今年华为云合作伙伴大会上,再次明确了“市场加速”的信号。以做大市场和增强能力作为双重驱动,以B2B2B模式覆盖更多客户,中间的B便是合作伙伴,因为合作伙伴更懂终端客户,可以服务好客户。

不过,无论是哪种形式,都说明数字化转型走向深处,云厂商已经不能再孤军奋战了。一场新的全面PK正在展开,云厂商们的较量中,实体经济数智化的车轮滚滚前进。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。