“储能赛道”板块大爆发,企业暂停接单,原来特斯拉也是储能龙头

如何实现能量储存一直是电力行业的一大难题。随着新能源赛道的进一步火热,储能也开始受到大家的追捧,政策也越来越多。国家部门明确表示,在电网企业承担可再生能源保障性并网责任的基础上,鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模。

何为储能?

储能是指把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式再释放出来的循环过程,实现能量跨时间、空间的传递或转移。

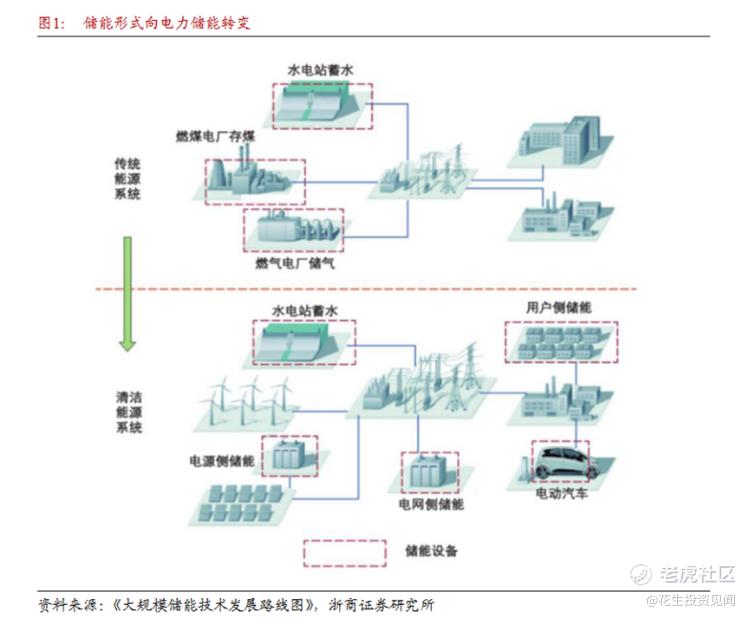

简单来说就是把发的电存起来,等到要用的时候再用。而电从生产出来到,到最后使用,大概经过的流程是:生产电(发电厂,电站)---传输电(电网公司)----使用电(用户)。

为什么要储能?

目前中国仍然是以火电发电为主,时发时用仍旧是主流。也就是:电厂发出电---传到电网---传给用户使用掉,但是有时候晚上大家睡觉的时候用电少,白天用电多,发电厂又不能把电停掉,这个时候就白白浪费了许多资源。

这个是时候电网公司会用抽水蓄能的方式来调峰调频,抽峰填谷。也就是在晚上电量有多的情况下,用电(用水泵)把水电站下游的水再抽到上游发电。

全球储能行业进入快速发展快车道

随着能源体系的更新升级,双碳目标的推进,以太阳能、风能为首的可再生能源开始被广泛利用。由于风电、光伏受天气影响较大,具有很大的不稳定性,因此储能技术起到至关重要的作用。风光储结合很有可能成为未来新能源发展趋势。

碳中和背景下,全球各国能源结构加速转型,间接带动全球储能市场快速发展。

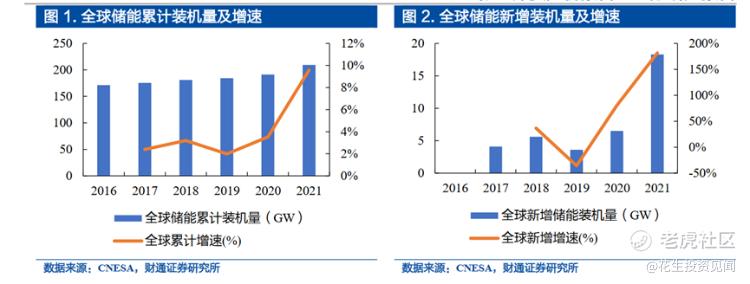

根据 CNESA,截至 2021 年,全球已投运储能项目的累计装机量达 209.4GW,同比增长 9.58%,其中,中国的累计装机量达到 46.1GW,占全球的 22.02%,同比增长 3.39%。

从新增装机量角度来看,全球 2021 年新增装机量为 18.3GW,同比增长 181.30%;中国 2021 年新增装机量为 10.5GW,同比增长 228.13%,连续两年保持超 150%增速。预计未来随着全球可再生能源装机量的提高,储能将持续快速发展。

抽水储能为主,锂电池储能主导新型储能

全球和中国范围看,锂电池储能主导电化学储能。全球范围看,截止 2021 年底,抽水储能占比 86.2%,同比下降 4.1%,居于主导地位;电化学储能装机量提升4.7%上涨至 12.2%,锂离子电池占比 90.9%,主导新型储能。中国范围看,截止2021 年底,抽水储能占比 86.3%,同比下降 3%,依然居于主导地位;电化学储能装机量占比提升 3.2%至 12.5%,锂离子电池占比 89.7%,继续主导新型储能。

预计5 年新增装机达 200.71GW/470.32GWh,年复合增长率 94.26%,受益于全球风光等可再生能源并网储能以及户用储能的快速发展,未来储能市场年复合增速超 90%。根据测算,国内的储能市场 25 年新增装机达到38.77GW/87.97GWh,年复合增长率达到 98.30%;全球的储能 25 年新增装机达到 200.71GW/470.32GWh,年复合增长率达到 94.26%。

各细分领域竞争格局分析:产业链持续降本

储能电池产业链以电池 pack 为中心。储能产业链上游主要是原材料及设备,由正极、负极、隔膜、电解液、其他辅材以及集成设备材料构成,中游由储能电池系统集成(pack)组成,其中 pack 由储能电池+BMS+EMS+PCS+其他系统构成,下游主要应用场景是表前侧(发电侧+电网侧)和用户侧。

2020 年储能系统成本同比下降 10.02%,且未来有望持续下降。根据 BNEF 对于93 家储能系统成本调研,2020 年储能系统成本约为 299 美元/KWh,相比 2019年下降了 10.02%。其中储能系统中,电池成本占比最大,为 55%,其次为 BOS,占比约为 12%。我们预计未来随着储能电池成本降低、系统设计优化、系统充放电时长标准化程度提高以及市场成熟度提高,储能电池系统总体成本将会继续下降。

在行业内的公司上面,国内企业后来居上,宁德时代是全球电池领域龙头企业,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案和服务。

储能电池方面,宁德时代积极开拓客户,在国内,与国家能源集团、国电投、中国华电、三峡集团、中国能建等头部能源企业达成战略合作;根据 GGII 半年度调研,2022 年 H1 储能锂电池出货量达到 44.5GWh,整体规模已接近 2021 年全年水平。其中电力储能占比超 60%,2022 年 H1 电芯出货达到 30GWh。在国内外储需求持续增长下,宁德时代 22H1 储能电池出货量约为 16GWh,作为第一梯队电芯厂经过 2021 年的渠道建设和客户认证,其电芯出货正在加速释放。2021 年宁德时代储能电池出货量第一,行业龙头地位稳固。

逆变器也是储能行业的重要细分领域,阳光电源是逆变器与储能领域龙头,“碳中和”大背景下迎来发展机遇。阳光电源成立于 1997年,2011 年于深交所上市。公司已在海外建设了 20+分子公司,全球五大服务区域,60+全球服务中心,180+授权服务商,产品已批量销往全球 150 多个国家和地区。2021 年光伏逆变器全球发货量 47GW,其中国内 18GW,海外 29GW出货量全球市占率 30%以上,截至 2021 年 12 月,公司逆变设备全球累计装机量突破 224GW,储能系统发货量实现几何级增长,当年全球发货量达 3GWh。

特斯拉作为新能源汽车龙头企业,在 2015年进军储能市场。通过设计、开发、制造、销售能源发电和存储系统及其配套软件,2018-2021 年三年间,特斯拉储能业务收入从 15.31 亿美元增长到 27.89 亿美元,复合年均增长率达到 22.13%。

Powerwall 和 Megapack 是 目 前 特 斯 拉 销 量 最 大 的 锂 离 子 电 池 储 能 产 品 。Powerwall 设计用于在家庭或小型商业设施中储存能量。而 Megapack 是一种面向商业、工业、公用事业和能源生产客户的储能解决方案,其中多个 Megapack可以组合形成更大的千兆瓦时或更大容量的储能装置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。