熊彼得背靠的大树之一 —— 基钦周期

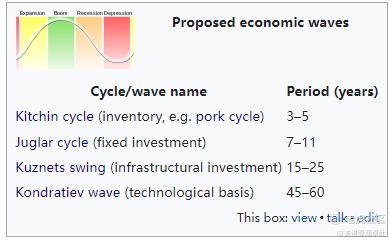

1919年3月,熊彼得(Joseph Alois Schumpeter)被邀请担任德意志奥地利共和国财政部长,这是他一生在仕途中能爬到最高的位置,不过更为后世所知的是他的经济周期理论。其实在以前就有不少经济学家总结出不同的经济周期理论,而熊彼得站在这些巨人的肩膀上,将4种周期理论嵌套在一起,形成了一个涵盖从短期到超长期的经济周期理论,这4个周期理论就是我们即使不熟知也有所耳闻的基钦周期(Kitchin cycle)、朱格拉周期(Juglar cycle)、库兹涅茨周期(Kuznets swing)和康波(Kondratiev wave)。

基钦周期对应的是3到5年或者说40个月的库存周期,三个基钦周期组成一个朱格拉周期,研究的是固定资产投资带来的周期,这两个是中短期周期。库兹涅茨周期和康波分别是长周期和超长周期,分别对应基建投资周期和科技变革导向的周期。

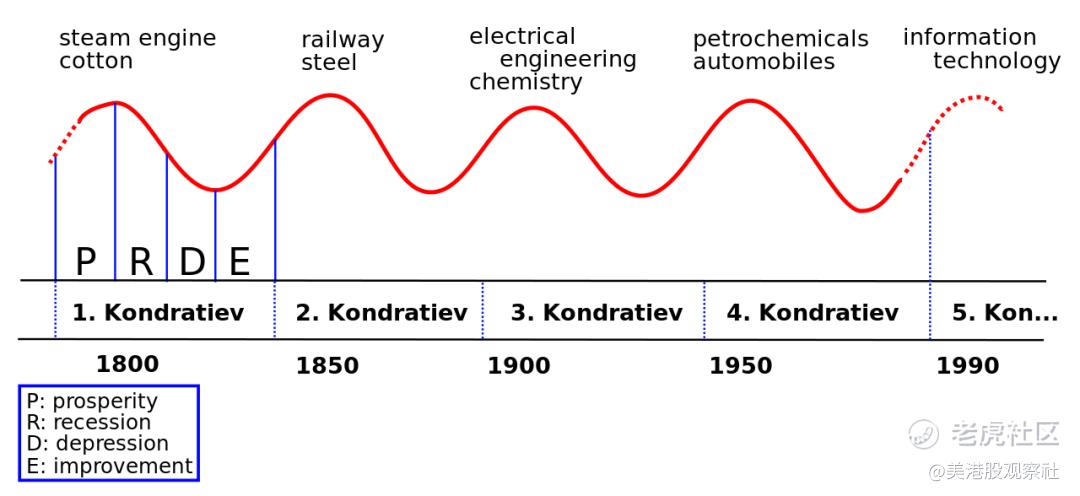

这4个周期中,康波较为出名,曾经在国内宏观研究圈中闻名的周期天王周金涛就说过,“人生发财靠康波”。这张图可以看到,从1800年至今,经历了蒸汽机、铁路、电力工程及化工、石油化学及汽车、信息技术,这5个康波,每一个康波都有巨大的财富机会。

不过我们今天想先从短期的基钦周期讲起,毕竟对普通人说来,技术变革靠命,库存周期的波动更有操作性。

基钦周期由约瑟夫·基钦于20世纪20年代发现,基钦周期的主要成因是企业对信息的滞后反应,这种滞后的反应是趋势性的。当企业发现行业复苏,且原有的库存和产能不能够满足市场需求时候。企业开始增加产能,但需要花费一定的时间才能完成。而且还会出现市场需求好于企业预估的需求,因此企业必须再度扩张,又要花费一段时间才能完成,由此形成一个向上的趋势。

当供给大于市场需求时,向上的趋势反转,开始进入向下的趋势。企业发现误判行业需求,导致利润下降,开始收缩产能。但是企业会发现即使收缩了产能,依然供大于求,只能继续收缩产能加去库存。

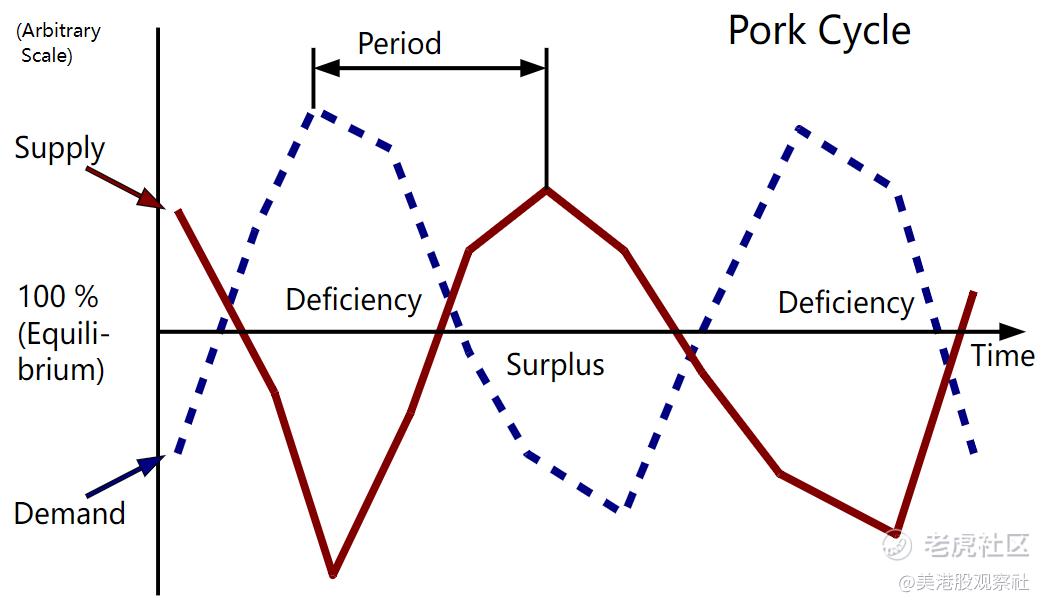

猪周期就是一个典型的基钦周期,其实猪周期在1925年在美国被第一次观察到,而基钦周期也是上世纪20年代发现的,所以猪周期和基钦周期颇有渊源。

我们今天可以从猪周期的角度来看基钦周期。从图中可以看到,假设横轴是100%均衡,也就是供给和需求刚好匹配,但是供给和需求总是错位,导致周期性的紧缺和过剩,在紧缺的时候猪肉价格飞涨,在过剩的时候下跌。

根据基钦周期,一个周期的时间跨度是3到5年,我们用中国的猪肉价格作为例子,一个周期大概是4年,符合基钦周期的时间跨度。这里需要注意,基钦周期的时间跨度是一个统计结果,并不是确定的。

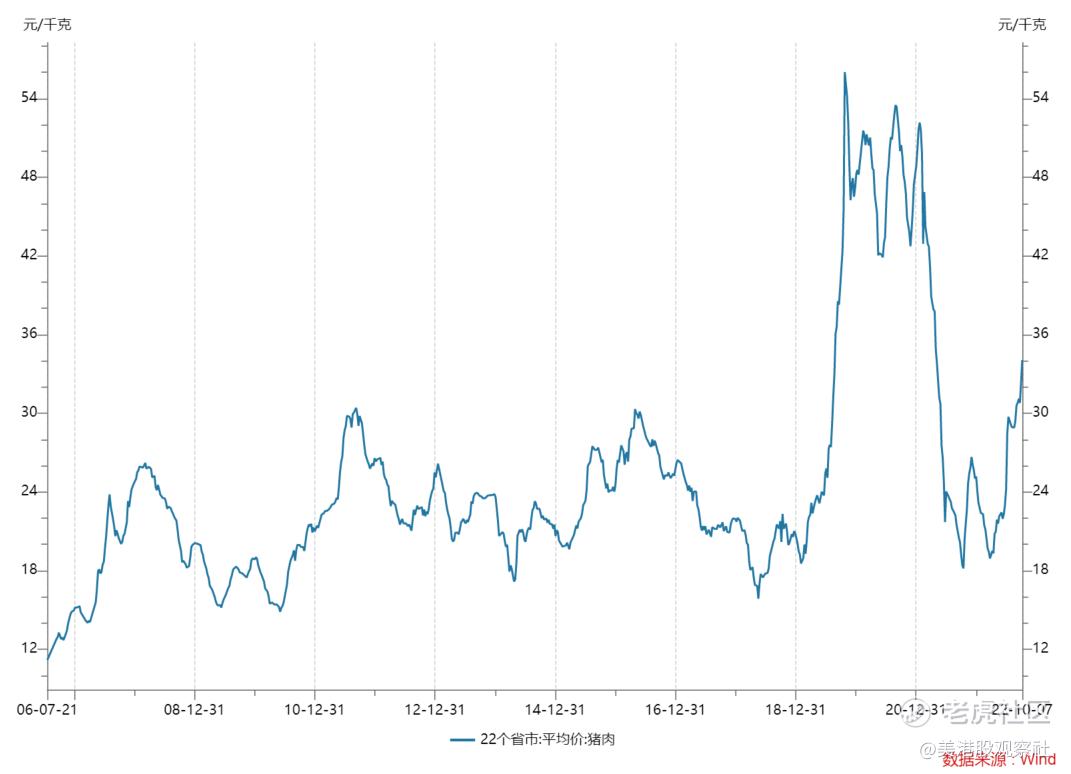

事实上,全部周期理论都是基于统计结果得出来的,这会展现出矛盾的普遍性,也就是供需错配带来的价格波动,但是每个独立的周期又有各自矛盾的特殊性。例如国内的这几次猪周期发生的原因都不太一样。第一轮是蓝耳病,第二轮是口蹄疫及腹泻,第四轮是非洲猪瘟,只有第三轮没有大规模的猪疫情爆发。

当然,目前已经是第五轮猪周期的上涨阶段,并且已经经过了12个月,如果以40个月为基准,还有8个月,本轮猪周期过半。

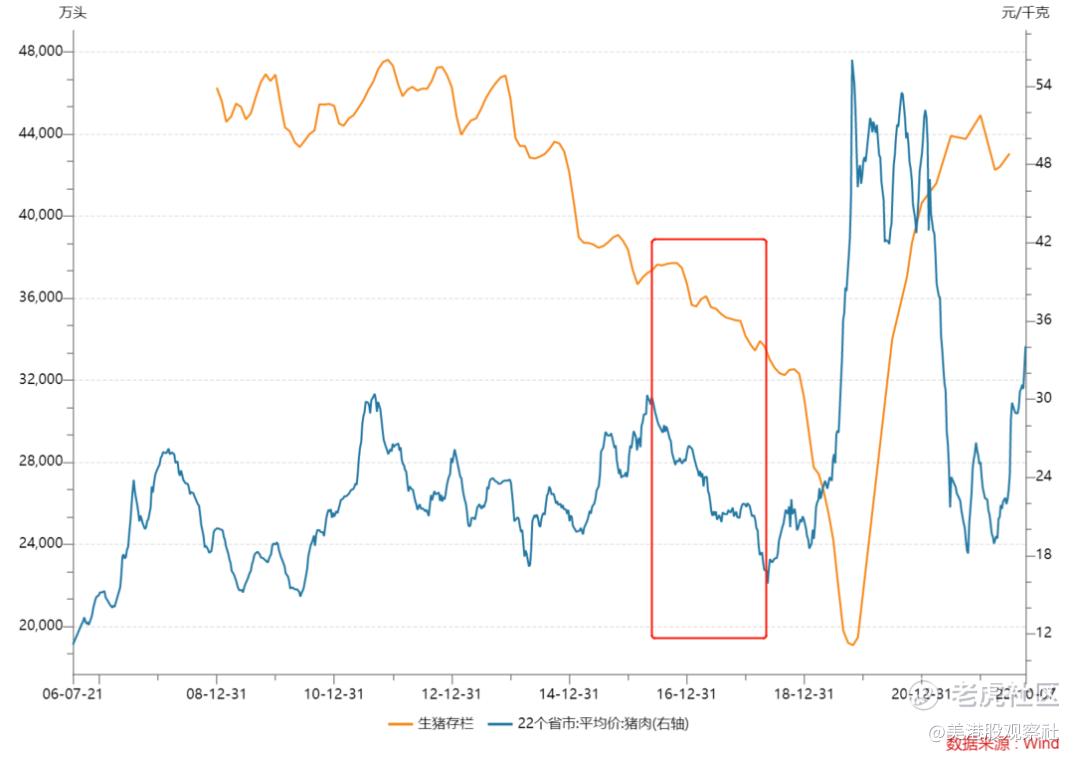

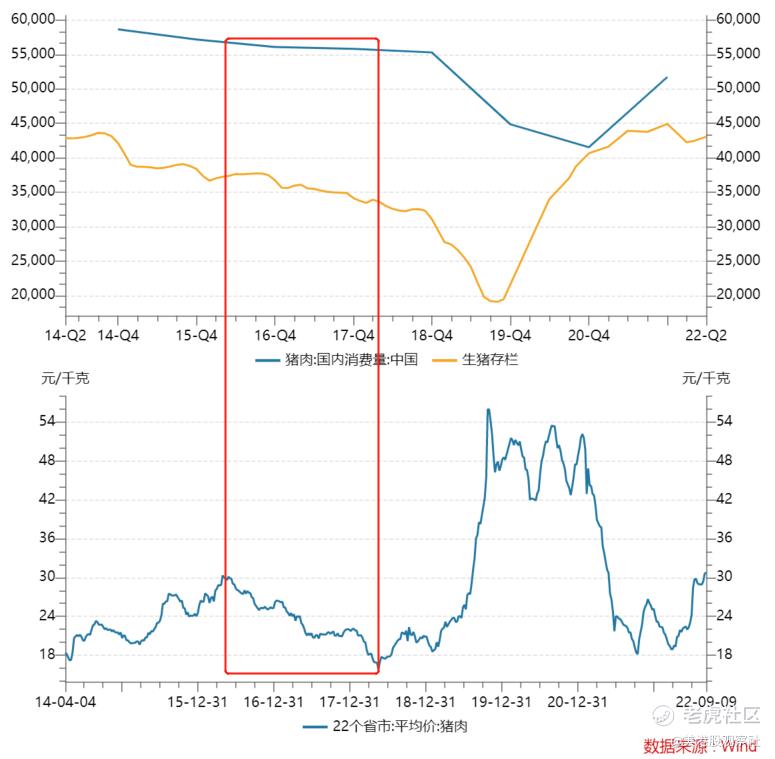

除了激发猪周期的原因具有特殊性,还有其他方面具有特殊性,例如需求的影响。在猪肉行业,我们可以用生猪存栏看成整个行业的库存,一般的情况下,随着库存持续下跌,价格会触底反弹,进入上涨阶段。但是在2016年中到2018年中的下跌阶段中,生猪存栏却一直下跌。

这是因为在同一时期,消费者对生猪的消费也减少了,可以从图中看到,2016年到2018年猪肉消费从5.6万千吨下降到5.5万千吨。直到2019年初,虽然需求还在下降,但是因为非洲猪瘟,存栏大幅出清,导致供不应求的情况,由此开启第四轮猪周期。

看到这里,已经把基钦周期的分析框架搭建好了。首先这个周期理论是基于统计结果建立的,我们要知道这些周期的普遍矛盾,也就是供需错配。然后是更加重要的,我们需要在每一轮周期中找出特殊矛盾,每一轮周期的触发点具有特殊性,供需错配的形式也有特殊性。就像刚才提到的,即使在存栏持续下降的情况下,猪肉价格也可能持续下跌,因为需求也在下跌。

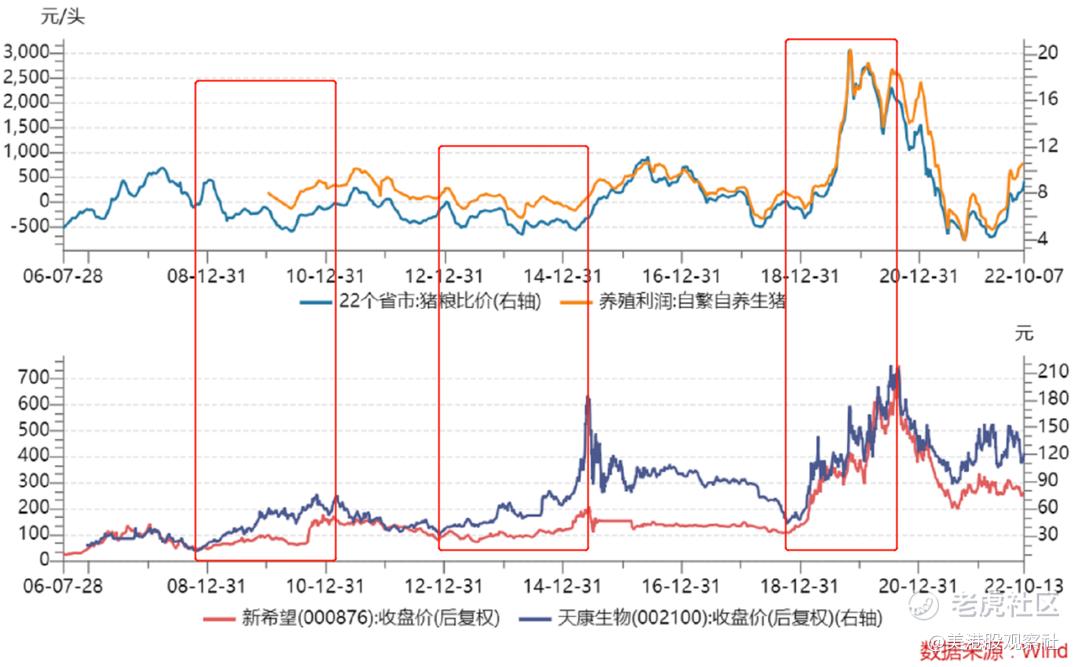

我们在运用基钦周期理论的时候,更重要的是去寻找当下周期的特殊性,因为硬套周期的普遍性的话容易陷入教条主义。这点在股价上体现非常明显,我们把猪粮比、生猪养殖利润和生猪养殖企业(新希望和天康生物)放在一起比较,会发现股价的涨跌和猪周期并不完全匹配。最近三轮周期中,只有2018年开始的那一轮,股价和周期是完全匹配的,前面两轮都不匹配。

原因有很多,在前面两轮,上市公司产能占市场比例还不高,他们可能通过增加产能,以量换价扛过市场周期。另外,市场的整体氛围对股价影响也很大。例如在2014下半年和2015上半年,A股发动了一轮杠杆牛,所有股票在当时都陆陆续续疯狂起来,包括猪肉股,即使当时猪粮比、养殖利润还在底部,猪肉股也出现一轮大涨。

但是股价和周期错开是有代价的,因为股价长期还是会反应基本面,而具有基钦周期特性的公司基本面也会跟随周期性波动。例如2015年上半年猪肉股已经到顶了,在2015年上半年猪肉价格才刚开始上涨,后面即使猪肉价格继续上涨,股价也没有表现,因为股价早已经透支了后面的周期。

然后一直等到2018下半年,股价才会猪周期一起见底,对于猪肉股的股价来说,2015年下半年到2018年下半年,这是这几轮猪周期中最长的熊市。

今天我们从熊彼得开始说起,他在其他经济学家的基础上完善了周期理论,将短中长以及超长周期相互嵌套,整合出更加完善的周期理论。超长的康波靠命,最短的基钦周期则更容易把握。基钦周期在上世纪20年代的猪周期中优先观察出来,穿越大半个世纪,在国内的猪周期中依然适用。

我们在运用基钦周期的时候要区分出普遍矛盾和特殊矛盾,特殊矛盾是我们把握的重点,这里的特殊矛盾既有周期本身的特殊性,也有股价和周期之间的特殊性。有了这个分析框架,我们可以更加发散地运营基钦周期,放到大宗商品中也能观察到其普遍性和特殊性,这就放到下次来说吧。

修改于 2022-10-21 16:27

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。