特斯拉,还是那个能源革命的弄潮儿

导读:

作为2020-2021年连续两年全球市场上最亮眼的风景线,新能车企,风头一时无两,然后进入到2022年画风突变,在近40年最复杂的宏观面前,去年潮头宠儿跌落神坛。

且不说法拉第未来与Sono这类概念车企,国内造车新势力,蔚来、理想、小鹏今年以来的跌幅也是惊人,小鹏汽车跌幅高达83.99%,蔚来跌64.58%,理想跌45.17%,而美国的新势力,Rivian与Lucid跌幅双双逼近70%,可谓是触目惊心。

潮水褪去,剩下的都是眼泪,且不论,言财君一直不看好的国内造车新势力,就是相对看好的特斯拉与比亚迪也是跌幅颇大,近期特斯拉在三季度交付数据不及预期的压力之下,股价也出现了大跌,创下一年多新低,股价也正式腰斩。

大家不禁有以下疑问:

1. 从最靓的YYDS到过街老鼠,新能车行业经历了什么?

2. 在全球新能源朱格拉周期之下,新能车行业未来的投资机会如何?

3. 特斯拉未来还值得期待吗?

结合以上大家关心的问题,本文将展开分析。

一、是什么让新能车行业开出绝望之花?

2021 年第三季度,在许多方面对于特斯拉来说,都是创纪录的季度,公司实现了有史以来最好的净收入、营业利润和毛利润。

如果说过去两年是烈火烹油,新能车的火把在特斯拉的带领下,照耀了半边天,那么今年就是火把还在,但是油多了,火也烧不动了。

今年以来,全球范围内,整个新能车遭遇阵痛的核心,言财君认为主要有以下方面:

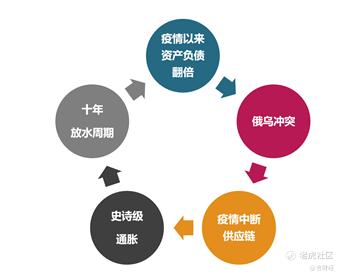

1. 疫情以来的史诗级放水,最终导致40年最高的史诗级通胀,高通胀引发了美联储40年斜率最高的加息:

今年以来各种黑天鹅层出不穷,俄乌冲突、供应链中断等持续影响全球经济,且作为一轮大的放水周期的结束,所带来的阵痛可想而知:

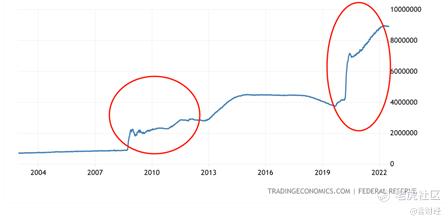

• 2008年金融危机以来,美联储的资产负债表就在不断扩张之中,2016缩表了一轮,但是幅度有限,不足20%,并于2019年再度开启QE

• 2020年以来,资产负债表再度翻倍扩张至8.9万亿美金之巨

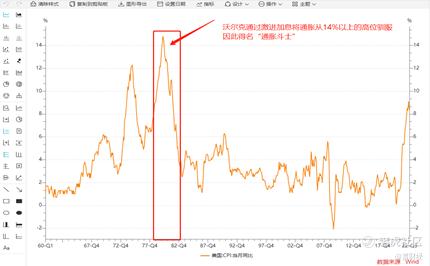

种种因素叠加之下,最终酿成了史诗级的通胀,当下美国的核心CPI处在四十年最高的水平。

而上一次如此高,还是在风云诡谲的上世纪70-80年代,彼时布雷顿森林体系破裂,扩张性的财政和货币政策、能源与粮食供给冲击、扭曲市场的价格管控以及美元失去锚定是上世纪滞胀产生的主要原因:

为了对抗高通胀,鲍威尔明显在效仿当年美联储主席沃尔克的做法,通过快速的大幅度加息来对抗通胀:

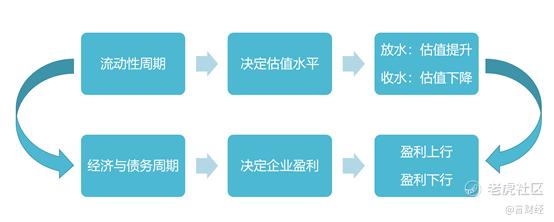

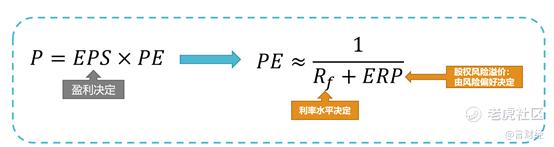

2. 加息导致美债收益率大幅度上行,压制所有行业的估值

快速上行的无风险收益率对所有行业的估值水平形成了巨大的压制,尤其是科技行业

回顾2009年以来美股的这几轮行情,总结来看,股价涨跌,就是盈利与流动性的交谊舞:

○ 2009-2016年:盈利与估值双升,新经济高速增长,美元QE,主导一轮十年轰轰烈烈的大牛市

○ 2016-2018:盈利上行,加息与缩表周期,估值波动不明显,美股科技股牛市持续

○ 2018年Q4:缩表后期,经济衰退,盈利下行, 股市大幅度调整

○ 2020-2021:史诗级放水,PE提升占据主导,轰轰烈烈的科技股牛市

○ 2021-11-至今:美联储紧缩,Rf走强,PE下降主导交易,表现为股市杀估值

因此,今年整个新能车行业进行了惨烈的杀估值,去年行业的泡沫被无限吹大了以后,今年在还债,尤其是还没有盈利,还在大力烧钱的新势力们,压力加大。

3. 行业层面,竞争加剧,也导致杀估值的压力,当新势力与传统车企都开始发力以后,未来鹿死谁手,犹未可知,因此,在风口吹过以后,行业杀估值的压力陡然增大。

4. 需求放缓的担忧不断提升,高通胀挤压可选消费的支出,近期对于新能车的销售担忧明显提升

5. 对于特斯拉来说,近期面临的冲击波,也就主要是以上提到的一些方面,以及成本与供应链冲击导致的三季度交付数据不及预期

因此,综上,今年新能车行业如此惨烈的暴跌,一方面是因为恶劣的宏观大环境,导致全球范围内的资产估值回落,需求放缓等;另一方面,则是源于行业本身层面的竞争加剧,也面临估值回落的压力。

二、特斯拉本季度业绩及运营情况

▷ 新季度业绩概况

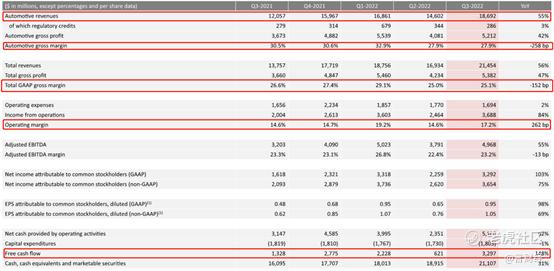

2022年第三季度,在许多方面对于特斯拉来说,都是创纪录的季度,公司实现了有史以来最好的净收入、营业利润和毛利润,受困于供应链与强势美元,毛利率与去年同期相比有所下滑。

让人印象深刻的是特斯拉的营业利润率高达17.2%,同比提升2.62%,而运营现金流与自由现金流FCF也表现的非常好,本季度实现FCF高达32.97亿美金,同比大增148%,远超收入与利润增速,可以说从报表质量上来看,特斯拉的三季度报告无疑是优秀的。

为什么业绩发布以后,股价走弱?

核心点,还是在于市场的预期总体来看较高,本季度特斯拉实现收入214.54亿美元,创单季度新高,与市场预期的222亿美元有8个亿左右的差额,考虑到特斯拉的三季度交付数据略不及预期(产量与交付的差额2万辆),这个营收总体也还在情理之中,本季度实现净利润32.92亿美元,仅次于今年一季度的净利润水平。

而从毛利率与净利率的角度来看,本季度毛利率受困于供应链与汇率稍不及预期,净利率水平环比上个季度明显改善,15.53%的净利率水平也实属不错。

▷ 新季度汽车产销运营情况

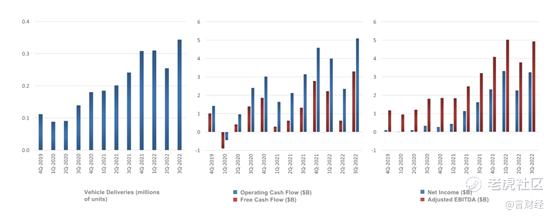

本季度,特斯拉生产了超过 365,000 辆汽车,交付了超过 343,000 辆汽车,差值为2.2万辆,在第三季度,由于公司开始过渡到每周更均匀的区域车辆制造组合,本季度末的运输汽车数量增加。这些汽车已经订购,将在到达目的地后交付给客户。

总体来看,三季度的交付数据略低于预期,核心点在于海运的问题,今年以来,中国国内汽车出口数量大增,从国内运车出去海外的船运十分紧张,而在上海厂产能扩张以后,从上海厂运输的拥挤度明显提升,如果考虑海运物流,总体的产销情况三季度还是比较好的。

• 从量的角度:同比来看,今年3季度特斯拉的交付量与去年同期的23.7万台相比,同比增长了42.44%。

• 从价格的角度,考虑到单价更高的X/S占比提升,今年X/S的销售占比为:4.9万/34.4=14%,去年同期为:1.3/23.7 = 5.5%,高价车型占比明显提升。

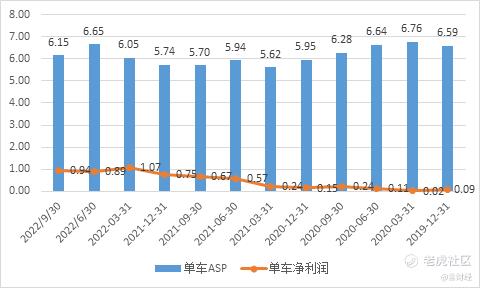

• 单车ASP与净利润走势

而从单车ASP的角度来看,本季度因为上海厂产能的提升,3与Y的产销增多以后,单季度ASP环比上个季度明显回落,但是单车净利润0.94万美金,继续维持在一个非常不错的水平,展望未来,伴随德州、柏林等工厂的规模效应逐渐显现,成本端还有回落的趋势,单车净利润还有改善的空间。

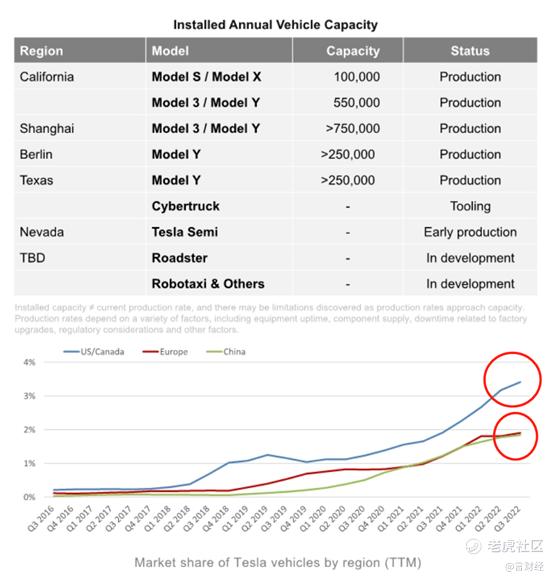

● 最新的产能情况

从产能的角度来看,在第三季度,特斯拉的产能进一步提升,弗里蒙特工厂年产能达到650000,并且还有继续改进的空间;德克萨斯州超级工厂产能达到250000,上海厂产能达到750000。

7月产线升级后,上海工厂年产能有望年底突破100万台;柏林、德州工厂两家新工厂进入产能爬坡期,短期将影响ModelY的毛利率,柏林工厂已在本季度实现毛利率转正;改款ModelS/X持续交付,更高ASP有利于提升毛利率。

22年底生产目标4万台/周,产能规模将达到200万台:公司在财报会上维持2022年交付增长50%的指引不变,即约140万台电动车。按照年底周产能4万台目标,其中上海2万台、Fremont1万台、德州和柏林各5,000台,预计峰值产能将突破200万台。Cybertruck计划于23年中交付。

● 太阳能及储能销售情况

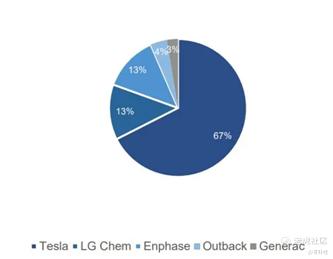

作为全球最大的户用储能公司,特斯拉的受欢迎排名远超LG等,储能领域大有可为。

今年以来在能源危机的带动下,全球范围内,户用储能爆发式增长,而特斯拉是全球最大的户用储能品牌。

户用家储参与者大致可分为整机销售模式,电池销售模式和PCS销售模式三类模式。其中整机销售对供应商研发与市场资源能力要求最高,需同时掌握PCS、电池系统、EMS等核心产品能力,代表企业有特斯拉、华为和阳光。

由于一体机具备终端安装便利、认证便利、渠道把控力强等优势,未来光伏组件企业将大概率选择该模式进入市场。电池销售和PCS销售模式则受经销商和安装商欢迎度更高,不仅能兼容不同品牌,而且扩容方便,更好满足美国、意大利等大容量市场消费家庭需求,代表企业包括派能、ATL、锦浪科技等。由于各地日照时数、政策管理、用电价格、消费习惯差异明显,中长期三类模式均有各自市场空间,长期共存、相互补充是发展的主题。

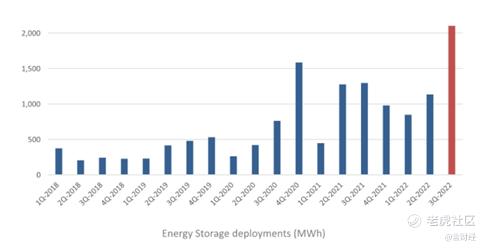

本季度特斯拉实现储能出货超过2Gwh,同比大增62%,伴随电芯缓解的供应改善,特斯拉的户用储能业务将迎来爆发式增长。

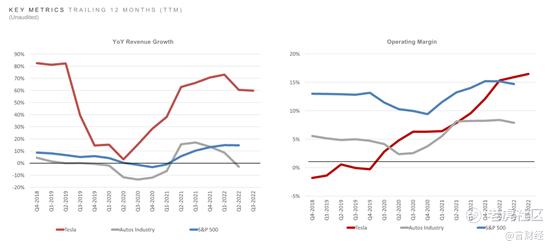

▷ 估值与未来展望

• 当下动态PE估值接近70倍,估值上市以来最低,相对其他科技股略高,特斯拉的增速最高

• 特斯拉高估值来自潜在的成长空间:预计未来稳态销量极有可能超过1000万,特斯拉21年销量93万,22年预计140万辆,而预计未来销量在1000-1600万辆,成长空间10-16倍

• 新能源车企龙头市占率更高主要考虑未来新能源车市场集中度可能高于燃油车:模块化生产(新能源车普遍采用统一平台)+自动驾驶,特斯拉软硬件一体化,对于自动驾驶来说,公司的竞争力更强。

在能源革命的大背景下,特斯拉的太阳能与储能业务也是一个很值得期待的点。

三、 能源革命下的朱格拉周期正如火如荼开启

疫情下的“朱格拉”周期:疫情影响之下,部分传统行业产能加速出清,主要是工业、石油开采、交通运输等行业,设备投资强度持续走低、部分传统行业产能不断下滑,但是在新能源端的投入却都在不断加大,我们判断,新一轮“朱格拉”周期会重启,而这一次的朱格拉周期,是能源革命来驱动的。

主要经济体的经验显示,“朱格拉”周期一般在10年左右,历轮“朱格拉”周期中,产业升级或新兴产业崛起,通常会引起强设备投资周期,且如果有产业层面的大变迁,则一定会引发大规模的固定资产投资,主要是机器设备。

由上图我们可以看到,在美国近些年的朱格拉周期之中,90年代的设备投资持续性最强,持续了接近34个季度,而这背后就是互联网的普及,通信设备、光纤光缆等投入持续且大超预期。

反观2000年以来美国的设备投资周期总体比较偏弱,而这背后一方面是因为美国服务业占比不断提升对于制造业的需求在降低,更重要的是这二十年除了移动互联网以外,其他的技术变迁总体较为缓慢,而移动互联网引发的设备投资总体偏少且还是在PC互联网的基础之上。

疫情爆发,使美国、欧洲等经济体的设备投资增速骤降至历史低位,并导致部分传统行业产能进一步出清。尤其是受疫情影响更为严重的工业、能源等行业出现破产潮、产能进一步出清。直至2020年2季度起,伴随疫情冲击缓解、经济逐步重启,美国等企业家信心及设备投资意愿才开始企稳回升,部分产能大幅去化及设备投资反弹,皆指向新一轮朱格拉周期正在启动。

从美国的朱格拉周期来看,每一轮强设备投资周期,均出现了大规模的产业升级或者新兴产业的崛起,如果没有强产业逻辑的支撑,设备投资周期往往较弱,上图中,1990-2002的朱格拉周期中,设备投资长达34个季度保持强势,源于以互联网为首的信息产业崛起,带来了大量的信息设备投资需求。

而在当下“能源革命”所驱动的超级周期中,碳中和政策将全方位改变过去的经济运行方式,为全球带来大量的新能源设备的需求,而在碳中和背景下,传统的高能耗行业产能扩张将会遭遇严重的约束,资本开支的重心将会转移至清洁能源的发展。因此,可以想见的是,未来全球范围的新能源投资会迎来一轮长达数十年的爆发。

因此,在这种大背景下,我们前期重点推荐的雅宝(ALB)$美国雅保(ALB)$ 、SQM$智利矿业化工(SQM)$ 以及特斯拉$特斯拉(TSLA)$ 及国内的电力设备与新能源产业龙头,包括宁德时代$宁德时代(300750)$ 、比亚迪$比亚迪(002594)$ 及各细分产业链龙头,均可以持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。