市场衰退的避风港-美股废物管理板块(上篇:行业篇)

随着全球人口增长、城市化、经济发展以及消费增长在全球范围内造成前所未有的垃圾过剩。根据世界银行预测,截至 2050 年废物产生量将比 2020 年高出 73%,超出废物处理能力的负荷。即使在宏观经济衰退的背景下,今年上半年美国垃圾产生量依然环比上升14%。这也给美股废物处理 (Waste Management)行业上市公司:Waste Management (WM), Republic Services (RSG),WCN (Waste Connections)带来了丰厚的业绩。

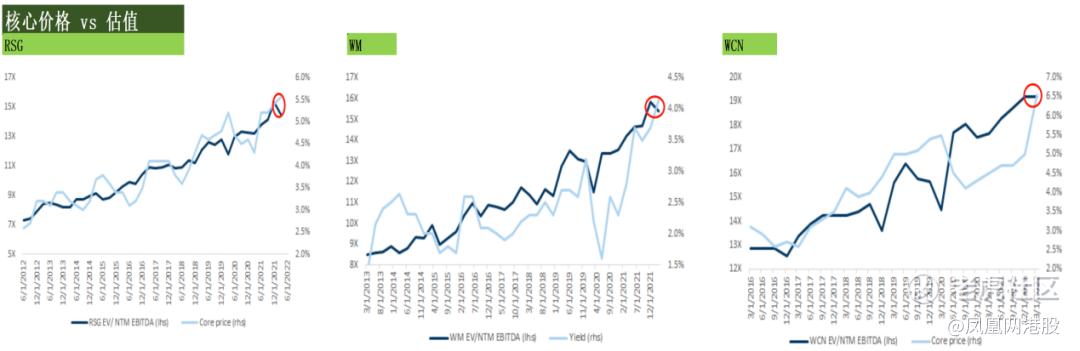

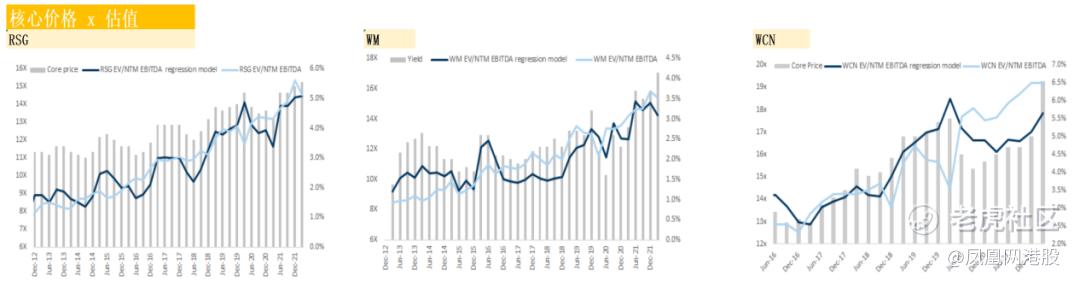

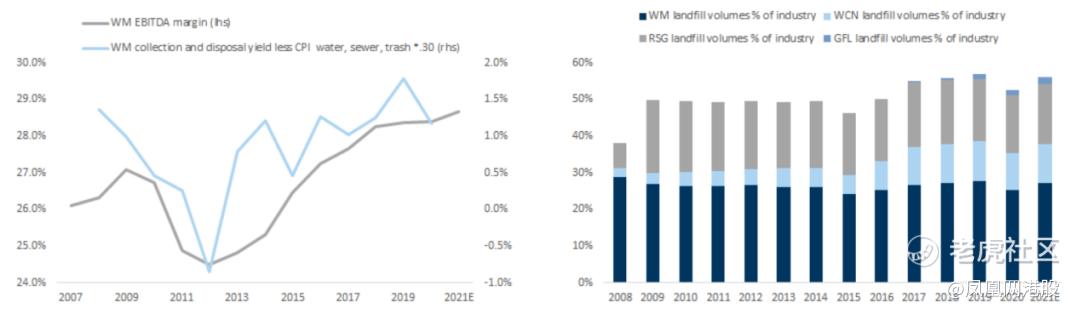

2022年下半年,尽管市场在美联储加息阴霾进入下行周期,三大指数较年初回撤20%以上。但是废物处理行业是除了大宗商品外市场中为数不多较为坚挺的板块(如下图),大幅跑赢三大指数和大部分行业。究其原因,笔者认为是高企的CPI带来的废物管理行业核心价格上涨,抵消了国债收益率上升带来的逆风对估值的影响。

为什么废物管理行业抗加息逆风?--行业估值绑定核心价格而不是国债收益率

根据GS 环境服务估值模型测算,利率每上升 100 个基点,就会对 EV/EBITDA 造成0.9 倍的估值阻力。

而核心价格每上升 100 个基点,就会转化为2.3 倍的估值顺风倍数。

废物管理的核心价格受到CPI的影响,关联度在40%左右。所以当CPI和十年期国债上升的情况下,加息带来的估值逆风很大程度上会被高CPI带来的核心价格抵消。据模型测算:核心价格(core price)是驱动股价的核心要素(R-squared 60-86%)。

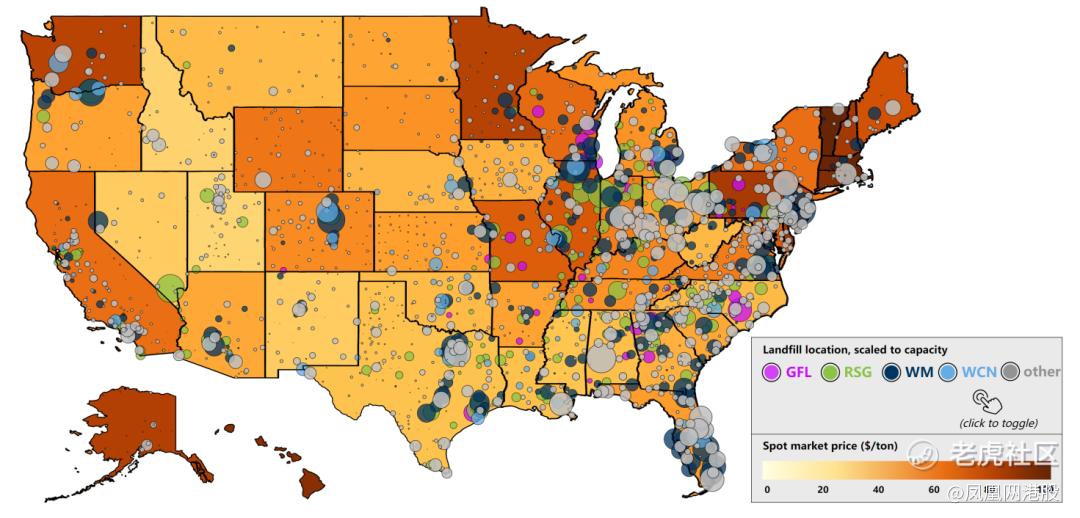

由于持续整合以及垃圾填埋场业务竞争纪律的改善,公开市场的价格有持续可持续上涨的空间(约占垃圾定价的 40-50%)。在垃圾收集分部,约 54% 的市场仍由非上市公司控制,这为未来的持续整合和更强的定价能力留下了空间。

需要追踪什么数据?--垃圾填埋气场RNG的建设情况

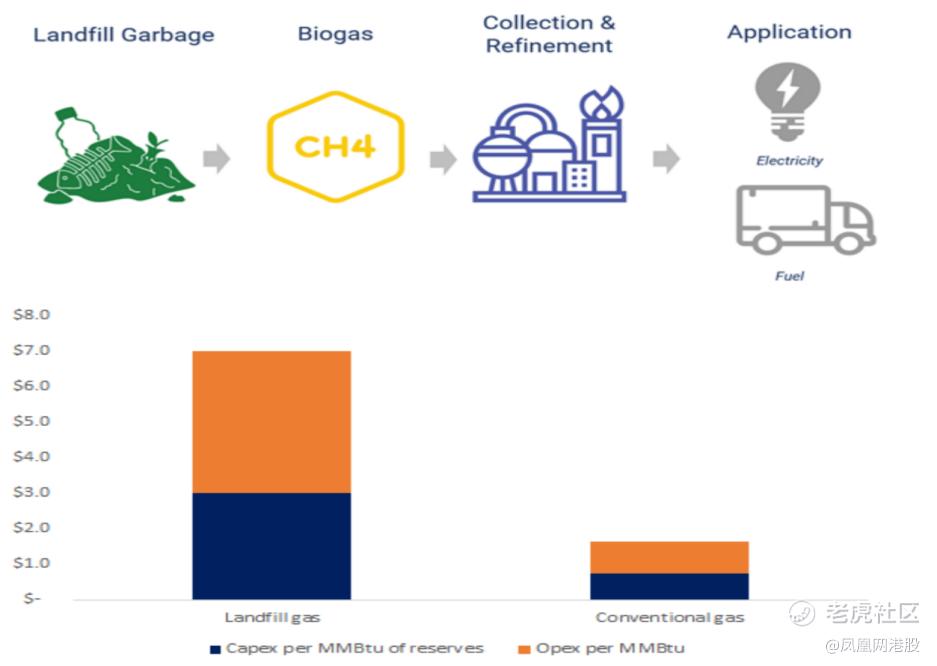

垃圾填埋气是在垃圾填埋时产生类似天然气的可燃烧物质,比传统天然气高约 5 美元,但碳减排的价值是 11 美元。目前四大废物管理公司都已经开始大量投入垃圾填埋气场RNG的建设:预期在23年为行业带来2-4%的EBITDA增长,在26年为7-12%的单位盈利能力(核心价格)顺风。后续RNG建设情况和投产情况将影响估值倍数,需要投资者持续追踪。

在超过100 个垃圾填埋气项目,未来预计到 2030 年这些项目将增加约 7500 万 MMbtu 的年产量,基本上使当今 RNG 市场的规模翻了一番,达到 7400 万 MMBtu(205 MMcf/天)。关键问题是增量需求和承购安排是否会吸收急剧的行业产能增长?

目前仅加利福尼亚州和国家电网公用事业公司就制定了到 2030 年使用 1 亿 MMBtu 天然气的目标——足以有效吸收迄今为止废物管理公司宣布的新增供应。垃圾填埋气仅占美国天然气供应的 0.2%,使市场翻了一番。未来随着更多电网公司的加入,会为废物处理行业带来更大的顺风。

需要追踪什么数据?并购整合的进度

在过去 13 年中,受定价变化、成本改善和稳定整合的推动,美股废物管理行业每位员工 EBITDA 增长了 34%。与 2008 年的 38% 相比,前四大固体废物参与者现在占美国垃圾填埋行业总量的 56%,收集市场份额也有类似的提高(今天为 45%)。除了使市场合理化之外,该行业的并购还消除了重复的货运路线——降低了客户成本和二氧化碳排放。

美国环境服务行业继续整合,目前排名前四的企业占据垃圾填埋场约 56% 的市场份额,而 2008 年仅为 38%。该行业在过去 15 年中持续整合,四大固体废物公司都在扩大其足迹,通过收购每年为上市公司增加约 5% 的收入。

未来存在进一步整合的空间,因为 44% 的垃圾填埋场行业和 51% 的收集行业由私人参与者或市政当局控制。2013 年,随着行业更积极地转移劳动力和处置成本通胀,该行业的定价发生了变化——实质上是市场从基于消费者 (CPI) 的定价机制转变。

整合的意义不仅仅在于定价,还有共享运营效率的切实机会。在一个由单一参与者服务的市场中,垃圾、回收和庭院服务的价格可以达到每家约 30 美元,而在非合并市场中每家约 40 美元,同时为每家创造约 5-10% 的利润率。收款公司。差异的驱动因素是在独家市场中路线密度(每辆卡车的皮卡)高出 30% 以上。

目前行业还处于三足鼎立的状态,未来谁能够更快的占据更多的市场份额将是影响股价估值的核心。

行业有什么顺风?政策利好

美国总统拜登近期颁发的《通货膨胀减少法案》中延长替代燃料消费税抵免,该抵免为在机动车辆中使用 CNG 提供抵免。降低通胀法案将此项信贷从之前的 2021 年 12 月 31 日延长至 2024 年 12 月 31 日。这一结果预计在2022年RSG创造1500 万美元利润,为WM创造5500万美元的利润。

同时,IRA 将当前的投资税收抵免(最高 30%)扩大到包括沼气资产。尽管目前还处于处于早期阶段,然而对垃圾填埋气估计的潜在上行空间:假设在当前经济条件下,假设 30% 的税率达到 60%+ 的内部收益率。该法案增加了 45Q 碳封存信用额度(每吨二氧化碳高达 85 美元)并降低了合格的碳捕集阈值,这可能会推动 RNG 工厂的碳封存项目的潜力。这为WM计划新建的RNG工厂提供了更大的想象空间。

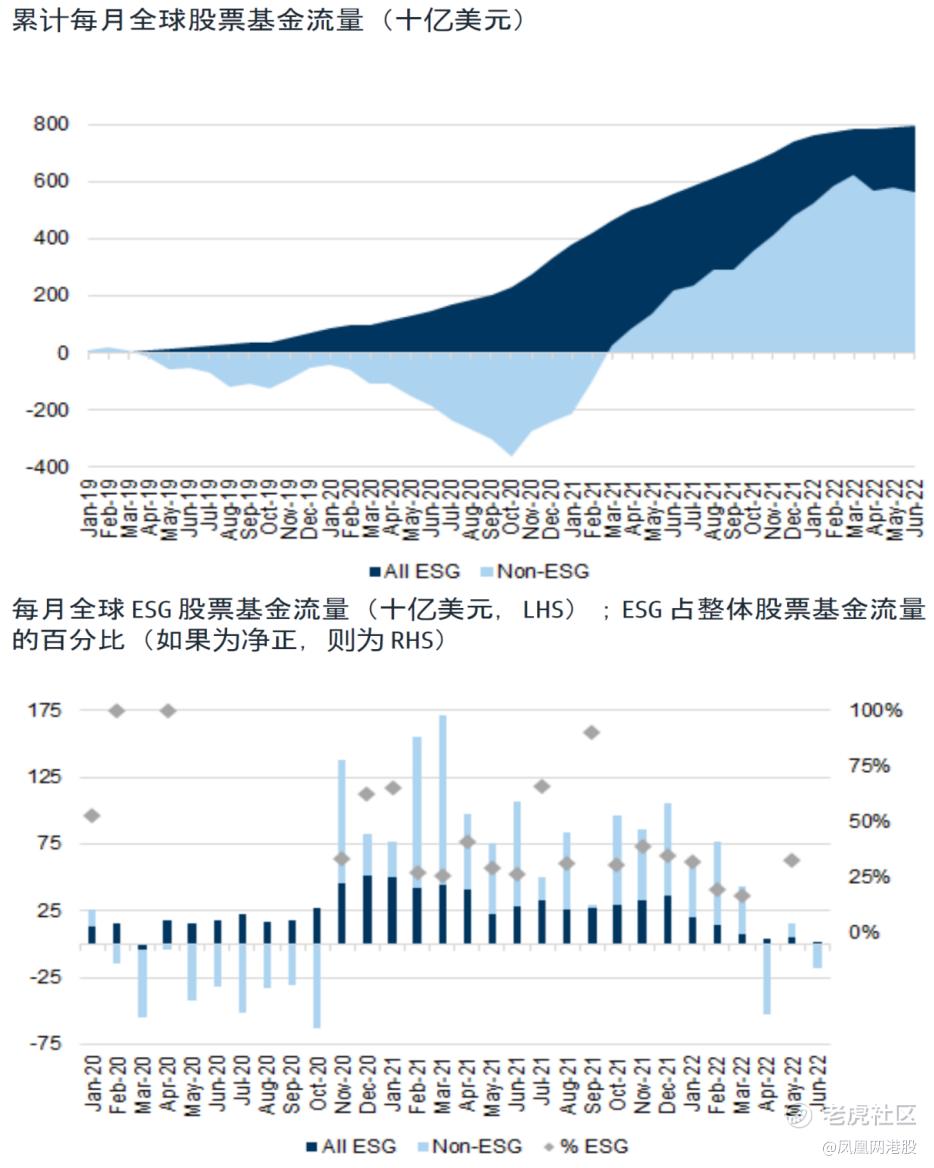

行业有什么顺风?ESG基金青睐

扩大回收和垃圾填埋气管理的环境服务公司有能力从 ESG 资产中获得更多赞助。ESG 基金对环境服务子行业的平均持股比例约为其基准权重的 2.5 倍(主题基金约为 3.4 倍)。最容易受到回收和/或清洁技术影响的公司(例如,Republic Services 和 Clean Harbours)在集团中享有最高的 ESG 赞助。

在宏观逆风中,ESG 流动保持弹性。尽管关于 ESG 前进道路的辩论和监管审查越来越多,但在困难的环境中,资金流动继续突显该类别的相对实力。而ESG基金的流入,将为估值带来一定的保护。

----------------------------------------------------------------

以上个股分析纯为个人意见,不构成投资建议。C 基金暂不持有相关个股的长/短仓。

关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师,覆盖医疗,房地产和农业板块等。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers Capital Management Limited),由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源,大消费等板块。鹏格斯投资心得秉持。「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果 。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。