今年的收益率曲线,让这类ETF成为香饽饽(附名单)

今年利率的飙升,尤其是在收益率曲线的短端,给收入投资者提供了一个有吸引力的地方来投放资金,因为股票已经下跌,通货膨胀对更大的支付额提出了要求。

这为短期ETF创造了巨大的需求,它使投资者能够更容易地进入债券市场最有利润的部分。一些基金正在借此从投资者那里赚取现金。

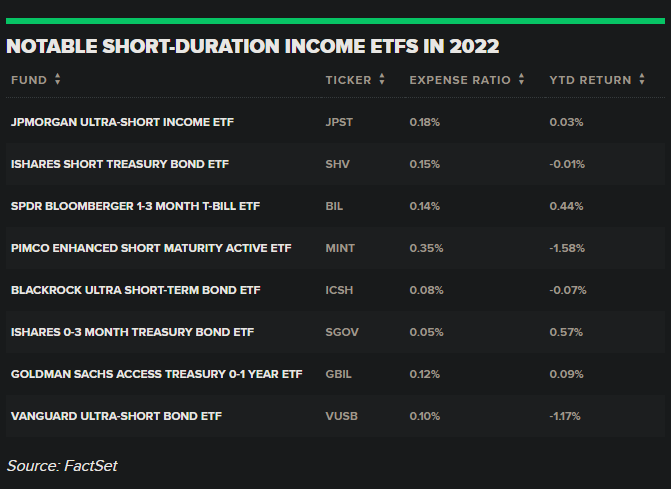

JPMorgan Ultra-Short Income ETF(JPST)今年已经吸收了超过35亿美元的新资金。The SPDR Bloomberg 1-3 Month T-Bill ETF(BIL)吸引了超过70亿美元的资金流入,而iShares Short Treasury Bond ETF(SHV)则获得了近100亿美元的资金注入。

这些资金流追逐着稳健的表现,因为更长期的债券组合价格受到了利率上升的伤害。例如,按价格计算,摩根大通基金今年几乎持平,而自12月以来,其月度分配额增加了两倍多。

这类资产也在吸引新的加入者。AllianceBernstein上周三推出了其首批ETF,包括 AB Ultra Short Income ETF(YEAR),该基金投资于到期日不足一年的债务。

该公司的ETF全球负责人Noel Archard表示,AllianceBernstein在2月份决定将这些基金纳入其首批ETF产品中。

Archard在2月表示:"从现实来看,我们认为今年很可能会是一个动荡的年份,也许会有一些加息的可能性。"

这句话现在看起来很有预见性。由于美联储预计将在周三宣布再次大幅加息,而且交易员越来越担心全球经济衰退,在可预见的未来,短期固定收益可能是一种有吸引力的交易。

进一步反转的风险

"我们认为,进入2023年,有两个趋势将继续主导债券市场:平坦到倒挂的收益率曲线和加剧的波动性。"Schwab金融研究中心的首席固定收益策略师Kathy Jones上周写道:"美联储加息的速度越快、力度越大,衰退的风险就越高,收益率曲线就越有可能进一步倒挂。"

收益率曲线倒挂是指短期收益率高于较长期限的收益率。例如,一年期国债的收益率在周五接近4%,而十年期国债的收益率为3.45%。

迅速上升的利率和倒挂的收益率曲线相结合,给短期限ETF带来了一些利好。

首先,随着短期国债收益率接近4%,投资者可以获得远高于标普500指数1.6%收益率的无风险回报,也高于许多较长期限的固定收益工具。

短期基金也限制了再投资风险。如果收益率在较长时间内保持较高的水平,短期基金将能够把到期票据的付款和本金再投资到新的、收益更高的债券上。

然而,持有10年期产品的基金将只是看到其资产的市场价值下降,而其票面付款的吸引力相对降低。

显著的差异

在这些基金中,有很多投资者应该注意到的差异。那些涉足企业债甚至外国政府债券的基金比纯美国国债基金的风险更大。与其他固定收入来源相比,市政债务具有税收优势,但也存在其他可能影响基金业绩的问题。

例如,AllianceBernstein的另一只新基金是AB Tax-Aware Short Duration Municipal ETF(TAFI),该基金将始终持有至少80%的短期市政债券资产,但如果税收优惠的地方政府债务看起来相对不吸引人,则可以灵活地寻找其他地方。

如果该基金看到国债的税后收益率 "看起来比同等期限的AAA级市政债券更有吸引力,那么我们可能会为了收益率的提升而去买入",Archard表示。

AllianceBernstein的市政ETF的管理费为0.27%,而超短收益基金的管理费为0.25%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。