美团2022年Q4季报解读—财报虽超预期,但仍有隐患

一、整体情况

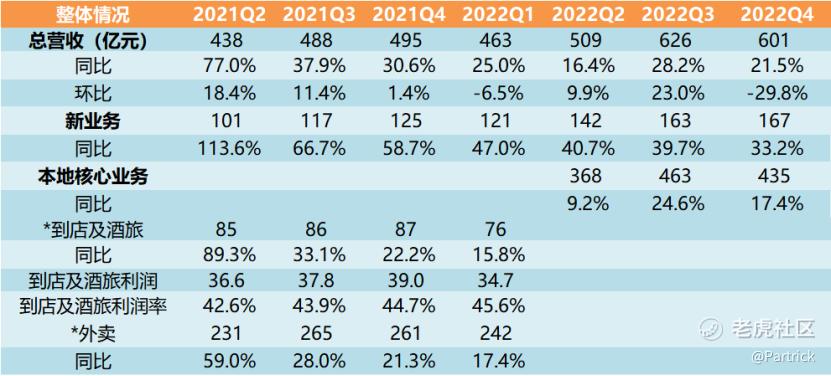

3月24日 $美团-W(03690)$ 公布了2022年第四季度财报。美团第四季度营收 601.3 亿元,同比增长 21.4%,预估579.2亿元;净亏损 10.8 亿元,预估亏损 15.3 亿元;调整后净利润为 8.3 亿元,预估5.278亿元。Q4财报整体超过了预期。

整个 2022 年,美团营收 2199.5 亿元,同比增长 22.8%。净亏损 66.9 亿元,调整后净利润 28.3 亿元。

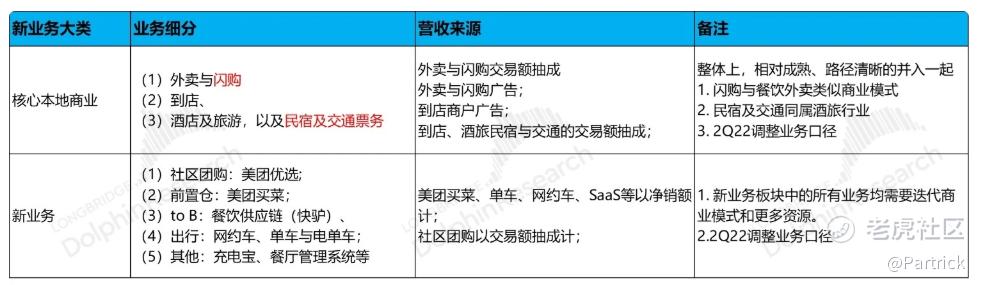

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况:

二、整体核心数据

1. 营业收入

Q4美团整体营收601.3亿元,同比增长21.4%,是为数不多保持两位数增长的互联网公司,高于市场预期的579.2亿元。按业务分(美团2022年Q2开始更改了财报业务划分模式):

核心本地商业:Q4收入是434.7亿元,同比增长17.4%,高于市场预期的414.4亿元;

新业务:Q4收入167亿元,同比增长33%,预期为164.4亿元。

按性质分:

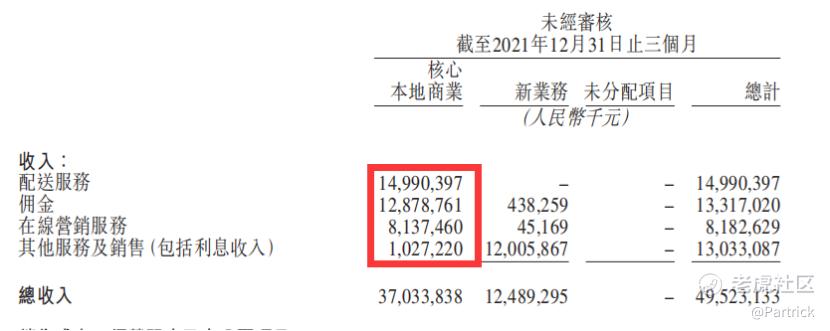

配送服务:Q4收入197.7亿元,同比增长31.9%;

佣金: Q4收入149.3亿元,同比增长12.1%;

在线营销服务:Q4收入77.7亿元,同比下降5%;

其他服务及销售:Q4收入176.5亿元,同比增长35.4%。

2. 盈利情况

毛利率:Q4美团公司毛利率28.2%,高于市场预期的27.76%,比去年同期提高了4%;

调整后净利润:Q4调整后的净利润8.29亿元,高于市场预期的5.28亿元。

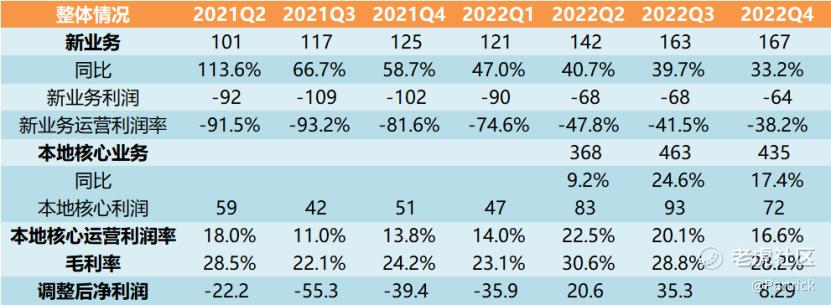

按业务来看,本地核心业务经营利润为72亿,新业务这为-64亿,同比有所缩窄,美团新业务如何止亏还是最重要的问题。

三、核心本地商业—两位数增长,但面临抖音竞争不小

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务。整体核心本地商业的收入是 437 亿元,同比增长 17.4%,比市场预期的 414 高出 5%。其中外卖一直占据了大头,本季度达到150亿。外卖+闪购日订单约为5250万单,同比增长了14%左右,目前勉强还有两位数的增长。

四季度佣金收入是 129亿,同比增长 13.7%,增速和即配单量增长基本匹配。到店、酒店及旅游业务由于疫情的负面影响,到店、酒店及旅游收入则同比下滑的幅度。2022年大部分时间实施严格的出行限制,酒店及旅游需求持续低迷。今年Q1开始应该会有明显好转。继抖音之后,快手近期也表达了进军本地生活/到店业务的意愿,虽然 2023 年内到店行业整体大概率是会复苏,但美团所面临的竞争压力相比去年恐怕只多不少。

最后从运营数据来看,买家数已经出现同比下滑了,这里面原因我觉得有2个,一个是本身用户数基数比较高了,增长空间有限,另外一个则可能来自新的竞争对手,比如抖音和快手。

四、新业务—亏损减少32%

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。可以说是非常多的业务了,四季度新业务是 167 亿,同比增速较上季略有放缓到 33.4%,营业亏损64亿比去年同期减少32%。

新业务我觉得最关心的减亏。毕竟这里面每个项目都是非常烧钱,而且竞争不小,比如美团买菜面对的拼多多的多多买菜,以及淘宝和京东。这一块目前看是比较难。不过整体看增长33%,亏损减少32%,如果能保持那么这个速度新业务实现扭亏也很快了。不过新业务里面的每块业务都不太好做,即使勉强扭亏要想实现比较高的利润也比较难。

五、个人总结

1、单从市场预期来看,本次财报是超预期的,本地核心业务营收和净利润还能保持17%左右的增速,考虑到2022年疫情因素,这个成绩应该是互联网公司里面仅次于拼多多。

2、Q4活跃买家数首次出现同比下滑,活跃买家数有点见顶的意思,另外抖音现在本地业务规模也已经做得比较大了,外卖属于刚起来,美团自身增长瓶颈再叠加抖音的直接竞争,对美团是个非常大的体现。

3、本地核心业务持续赚取利润,整体盈利,新业务亏损虽然在收窄,有点类似阿里巴巴,如何避免烧钱太快也是美团需要考虑的问题,毕竟新业务里面的每项业务竞争都比较大,都不是那么好赚钱。

4、美团股价高位跌去了不少了,从技术面上看110-120之间有比较强的支撑,似乎也到人比较便宜的时候,但是要小心腾讯南非大股东的抛售,以腾讯南非大股东手上分到的美团股票来看,要卖完美团股票估计要持续几个月,而且基本肯定是要全部卖完的,所以这点也得小心。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2023-03-25精彩从海豚投研社提供的数据中可以看出,美团在各个业务领域的表现存在差异,这是否意味着需要调整公司战略?🤔🎯1举报

- 微微软·2023-03-25精彩尽管美团整体表现不错,但净亏损仍然达到了66.9亿元,这是否意味着公司的盈利能力受到了影响?🤔💸1举报

- 教师爷脚泥·2023-03-26精彩满街都是黄衣服的骑士,而且都是年轻人,悲哀!1举报

- 鼎豪·2023-03-26有了美团之后外卖价格高了、商家利润降低了、科技很狠活更盛行了。美团还在亏损,那大家到底获得了什么。1举报

- 俯瞰繁华·2023-03-25美团的新业务收入同比增长33%,虽然预期为164.4亿元,但实际达到了167亿元,显示了公司的活力。💪🏼💰1举报

- 牛回速速归·2023-03-25美团的本地商业收入同比增长17.4%,超过市场预期,还有哪些潜力未被挖掘?💰📈1举报

- 张庆梅·2023-03-27悦点赞举报

- 梓坚·2023-03-27👍👍1举报

- plaispool·2023-03-26已阅1举报

- 家豪Lee·2023-03-26😀1举报