银行业风险、美联储利率路径,以及潜在的金融风险

欧美银行业近期风险事件频频,由于流动性危机的特点,美联储和瑞士央行都采取了及时的应对措施。尽管市场对此也有争议,但流动性风险外溢并没有明显的征兆。

银行业压力增大

一年以来的加息周期,使得银行业的借短贷长和期限错配的问题集中爆发,近期银行,尤其是中小银行的资金流出压力较大.不过,从全局来看,目前压力仍在可控范围内。

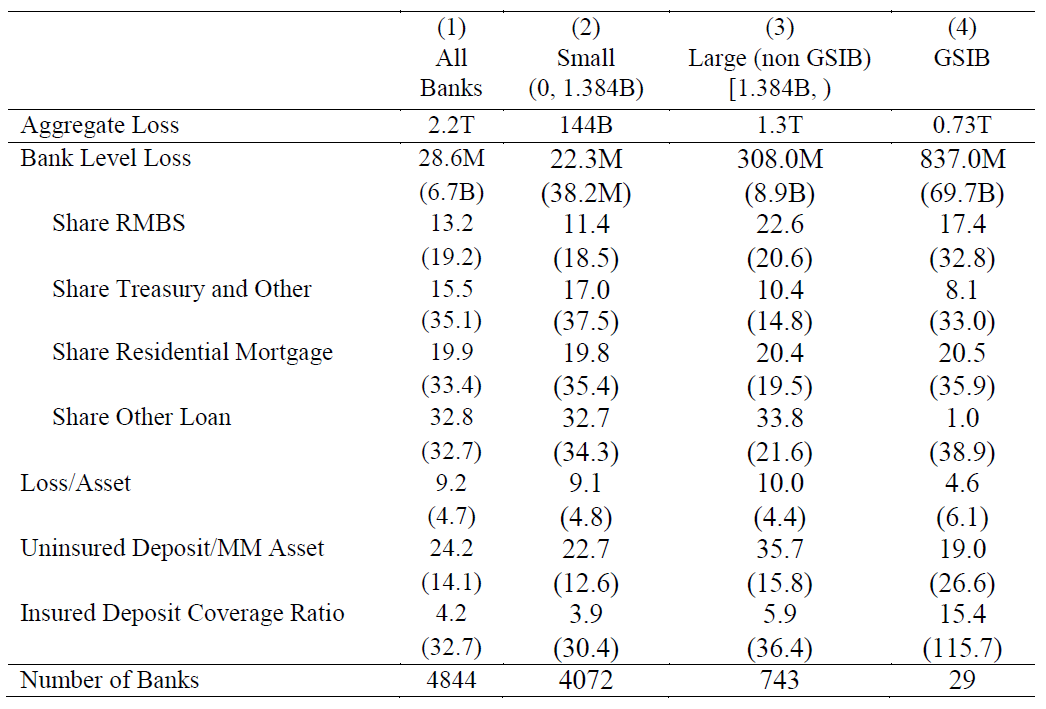

根据美联储2022年压力测试结果,在极度压力情景下,美国33家大银行总CET1比率将从4Q21的12.4%降至9.7%,仍高于Basel III规定的4.5%。根据NBER的测算,即便按考虑到未兑现损失后的mart-to-market来计算银行资产,几乎所有的银行有足够资产支付其未被FDIC担保的存款,仅有两家除外。

不过,若所有未担保储户(存款大于25万美元)将取款提现,1619家银行(33%)担保存款偿付比例将为负,共计约2.6万亿美元担保存款(总存款的15%)或受波及;若50%未担保储户取款,186家(4%)银行中共计约3000亿美元担保存款将面临风险。

同时,如果未经保险的存款提款导致小规模的抛售,那么更多的银行将面临风险。

根据数据提供商EPFR的数据显示,截止3月26日,3月已有超过2860亿美元资金流入货币市场基金,流入规模创疫情初期以来最大。资金激增促使货币基金的总资产规模膨胀到创纪录新高5.1万亿美元。

美联储有什么表态?

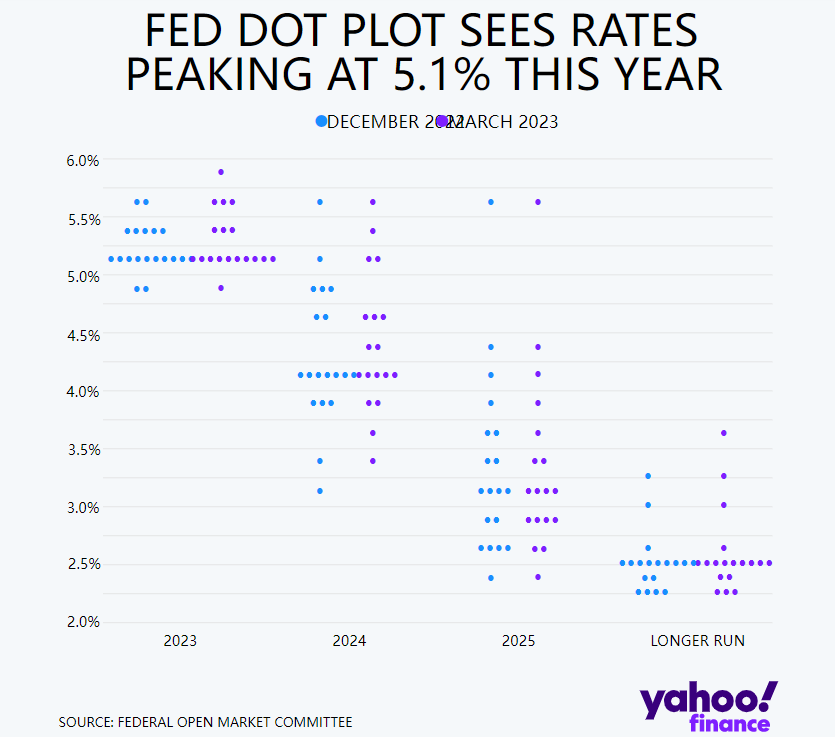

3月FOMC会议,美联储谨慎地选择了“折中”方案,即继续加息,幅度为25个基点至4.75~5%水平,同时,部分措辞的改变,暗示加息可能逐步接近尾声。点阵图的变化并不大,可能是因为美联储需要看到更多宏观经济数据的变化。

因此,对于市场期待的“降息”,恐怕美联储暂时没有表态在2023年开启。一方面要取决于通胀,另一方面要取决于现在金融系统风险会如何发展。

3月24日,有美联储“喉舌”支撑的Nick Timiraos在论坛上“答网友问”,他表示,美联储目前不会考虑放弃“2%通胀目标”的说法,因为这有可能降低其“公信力”。但是美联储希望放慢经济活动,最明显的表现是对劳动力的需求减少——或更高的失业率。美联储对过早放松加息感到紧张,因为他们不想让经济重新加速,并为价格压力加剧或持续更久。

也就是说,美联储不会轻易降息,当前美国通胀仍然较高,而银行风险又还没有发展到系统性风险的地步。美联储希望看到经济活动开始乏力了之后,再开启降息或者宽松的进程。

美联储防范金融风险更有可能同时维持高利率,并通过贴现窗口、银行期限融资计划(BTFP)等工具向陷入困境的银行提供流动性,帮助他们应对挤兑风险。

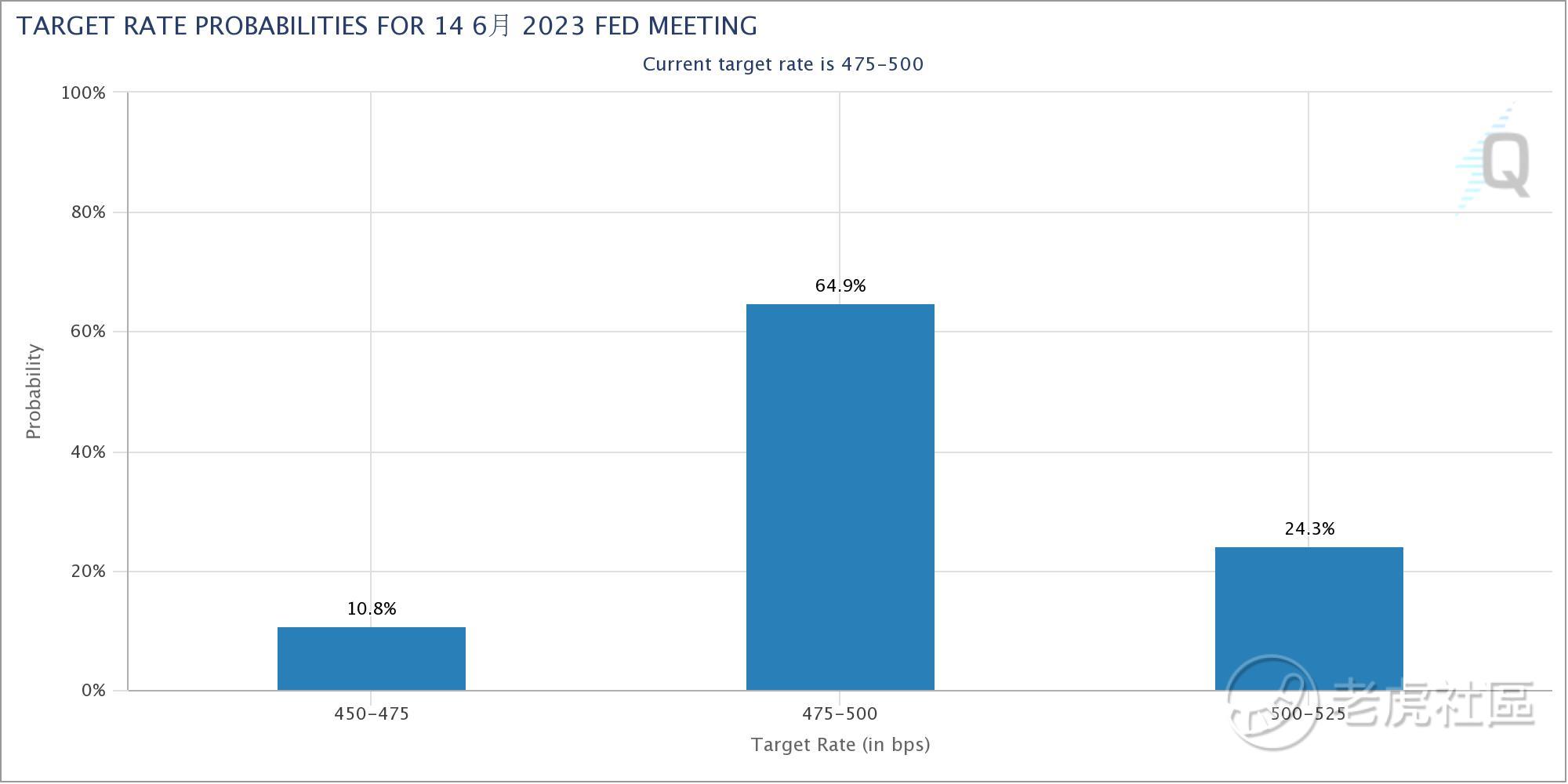

根据美联储政策观察工具,市场对于美联储于6月降息的预期较高,但是市场的预期经常改变,而且长期以来过于乐观。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- yuLisa·2023-04-01不买怕踏空,买了怕大跌,股市真的是难难难点赞举报

- yuLisa·2023-04-01有经验的朋友们,能分享一下你们的想法吗点赞举报

- 每天涨停板敢死队·2023-03-27美联储也只能小心谨慎的选择解决方案点赞举报

- 你还会爱吗·2023-03-27最好还是先观望一下 不用太着急点赞举报

- 考股学家·2023-03-27还有潜在的风险 不能掉以轻心点赞举报

- 祥永·2023-03-29总觉不安点赞举报

- 夏境忆·2023-03-28阅点赞举报

- 友情邢玉兰·2023-03-28🔥🔥🔥🔥🔥点赞举报