中天湖南集团(02433.HK)建筑股小票来了!

中天湖南集团(02433.HK) $中天湖南集团(02433)$

保荐人:均富融资有限公司

上市日期 2023年03月30日(周四)

招股价格:1.08港元-1.28 港元

集资额:1.30亿港元 -1.54亿港元

每手股数 2000股

入场费 2585.81港元

招股日期 2023 年03月20日—2023年03月23日

招股总数 12000.00万股

国际配售 10800.00万股,约占 90%

公开发售 1200.00万股,约占 10% 总市值 5.18亿港元-6.14亿港元

市盈率 7.64

发行比例 25.00%

公司简介:

中天湖南集团是湖南省一家有着逾40年经营历史的知名总承包建筑集团。根据弗若斯特沙利文报告,就2021年的建筑收入而言,于2021年,集团是在湖南省3438家非国有建筑企业中的十大非国有建筑企业之一,市场份额约为0.2%;及就2021年的建筑收入而言,于2021年,在湖南省302家具有总承包一级资质的非国有建筑企业中排名第五的非国有建筑企业,市场份额约为0.4%。于2021年,湖南省在中国建筑行业的市场份额约为4.5%。集团拥有六项壹级施工资质:建筑工程施工总承包壹级;市政公用工程施工总承包壹级;建筑装修装饰工程专业承包壹级;钢结构工程专业承包壹级;地基基础工程专业承包壹级;及起重设备安装工程专业承包壹级。集团亦拥有六项涵盖机电工程、幕墙工程、公路工程、水利水电工程及环保工程等其他二级及三级承包资质。

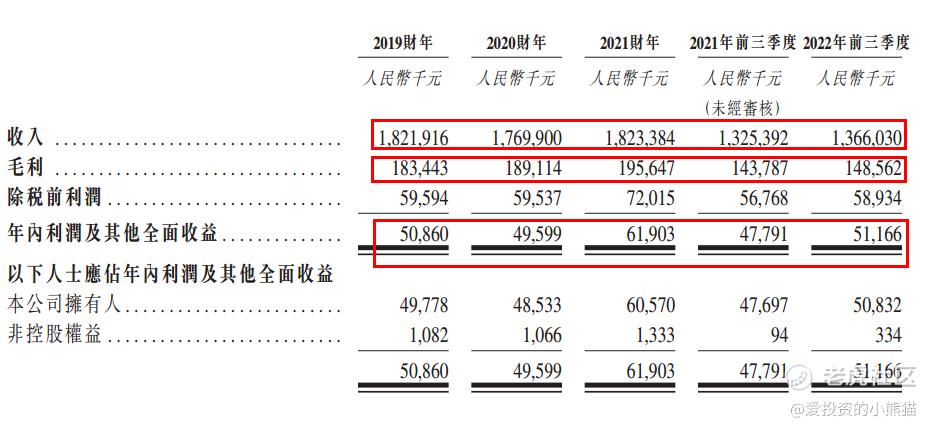

财务方面,于2019年、2020年及2021年以及2022年前三季度,中天建设收入分别约为18.22亿元 (人民币,下同)、17.70亿元、18.23亿元以及13.66亿元; 同期毛利分别为1.83亿元、1.89亿元、1.96亿元及1.49亿元;同期年内利润分别为5086.0万元、4959.9万元、6190.3万元及5116.6万元。

中天建设的客户包括政府实体、国有企业及国家投资企业 (统称政府相关实体) 及私营企业。值得一提的是于2019、2020、2021财年及2022年前三季度,公司的收入中约有人民币6.63亿元、4.53亿元、4.48亿元及6.77亿元来自政府相关实体,分别占公司同期总收入的36.4%、25.6%、24.6%及49.5%; 五大客户所得收入分别约为人民币8.42亿元、7.97亿元、8.46亿元及5.80亿元,分别占总收入的46.2%、 45.0%、46.4%及42.4%。

来源:AIPO

基石投资者:

无

共有12个承销商,真的够多的。

保荐人历史业绩:

均富融资有限公司

02

中签率和新股分析

(来自AIPO)

第一天展现出来的孖展不足额,目前市场情绪看来肯定不会超过15倍回拨,等第四天看看孖展情况

中签率分析:

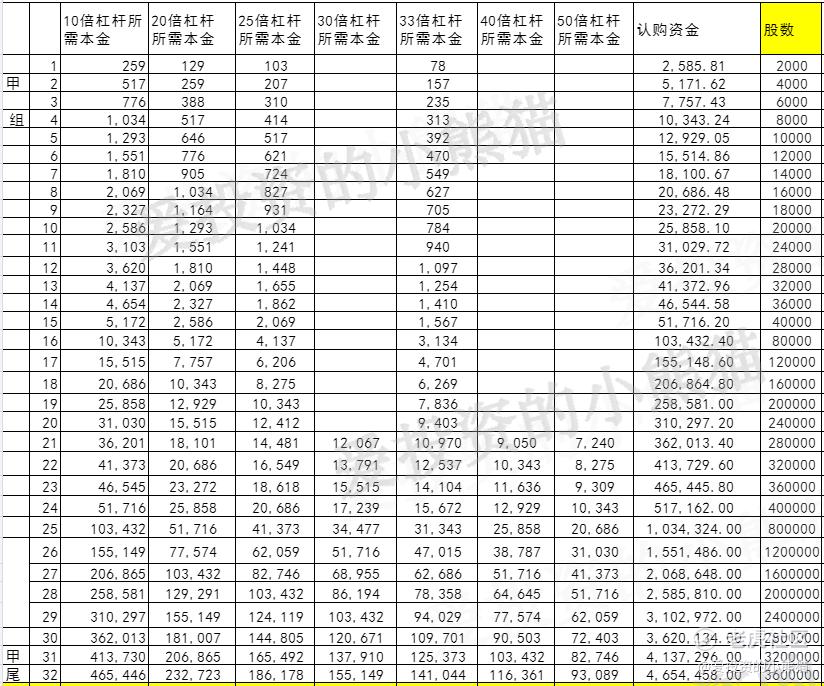

关于中签率方面,估计这次公开配售不会超过15倍回拨,按照2000人来参与预估一下,一手中签率在90%,按照5000人来参与预估一下,一手中签率在36%,

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是518万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

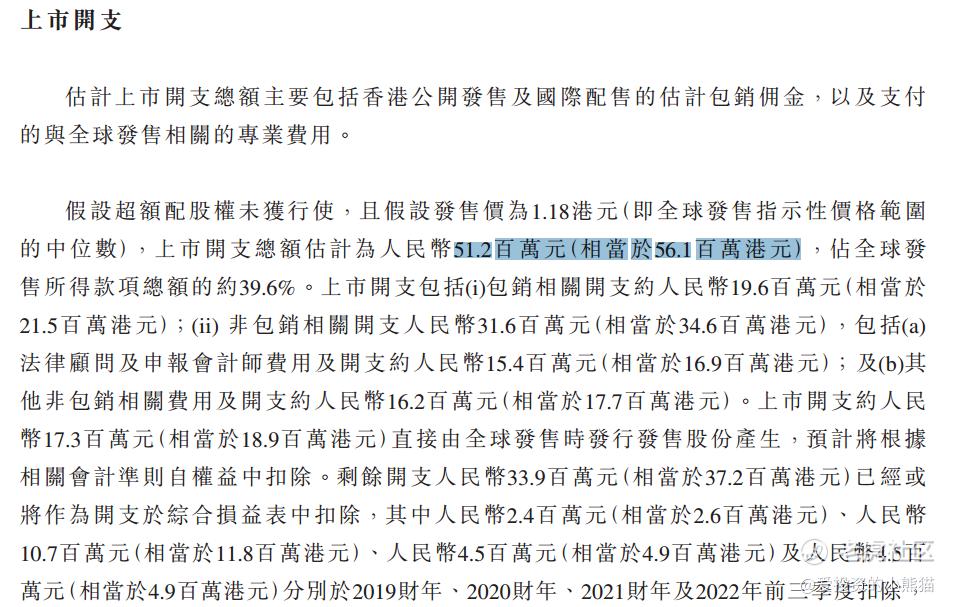

然后这个票招股书上公开的上市所有开支总额是5610万港元,募资额1.30亿港元-1.54亿港元,占比约43.15%-36.43%,开支足够多的。

这票打不打?且看我下面的分析:

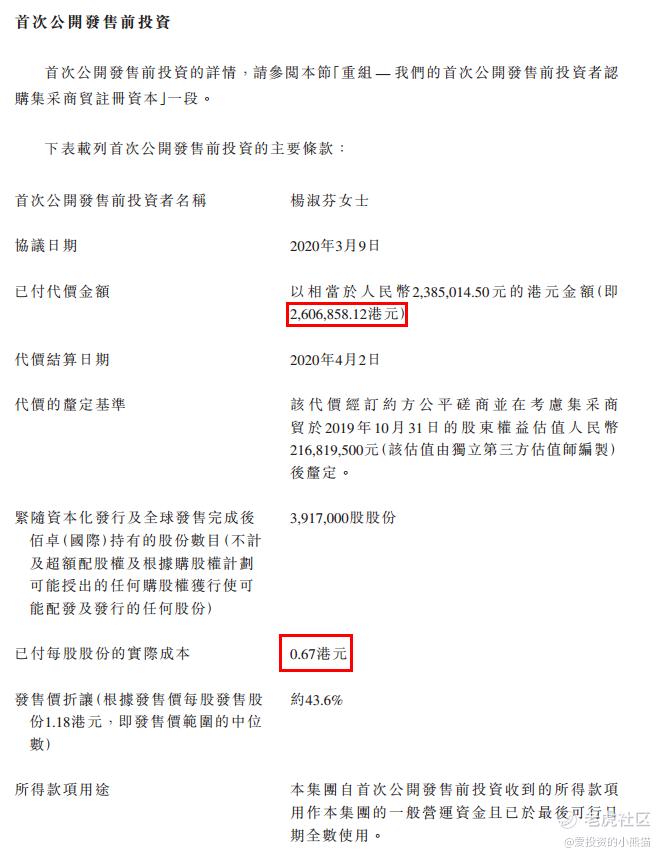

首次公开发售前投资是在2020年3月份,以每股0.67港元共投资260多万港元,按发售价范围的中位数1.18港元已折让43.60%。

国内的建筑股小票,基本面完全不用看, 就看会不会有庄家来炒了,至于这个,这票我们就不方便说太多了,就看他们表演吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。