【IPO前哨】德翔海运业绩“退烧”,调整船队迎行业弱周期

经历了2021年的大爆发后,全球海运行业如今已明显降温,市场需求增速出现放缓,同时贸易格局演变以及运费下降等因素给行业带来了诸多挑战。

但这并不影响一些海运企业扩充船队的野心,这些企业将融资目标瞄准了资本市场。去年以来,已至少有两家国内海运企业成功上市,包括去年12月在A股上市的 $宁波远洋(601022)$ ,以及今年3月底成功在港股敲钟的 $洲际船务(02409)$ 。

去年以来,有数家海运企业冲刺A股和港股市场。去年10月,乐舱物流递表港交所,目前状态为“已失效”。今年年初,上港集团(600018.SH)分拆锦江航运拟冲刺沪市主板。近日,本文的主角、来自香港的德翔海运向港交所递交了招股书,这已是德翔海运第二次冲刺港股市场。

德翔海运于2001年成立于香港,主要在亚太地区经营货柜航运服务业务,2022年底货柜航运网络覆盖全球24个国家及地区、63个主要港口及42条航线服务。在亚太地区市场中,德翔海运专注于提供由中国大湾区出发的频繁服务,是大湾区至日本及大洋洲各贸易航线的重要参与者。

去年下半年业绩“退烧”

在招股书中,德翔海运多次表示其有高平均净利润率和平均股本回报率,2020年-2022年分别高达41.8%及80.4%,赚钱能力相当强悍。

之所以取得如此亮眼的成绩单,一方面是由于德翔海运拥有较为灵活的船队和覆盖了广泛的亚太地区网络,另一方面是受益于过去三年海运行业的强势爆发。

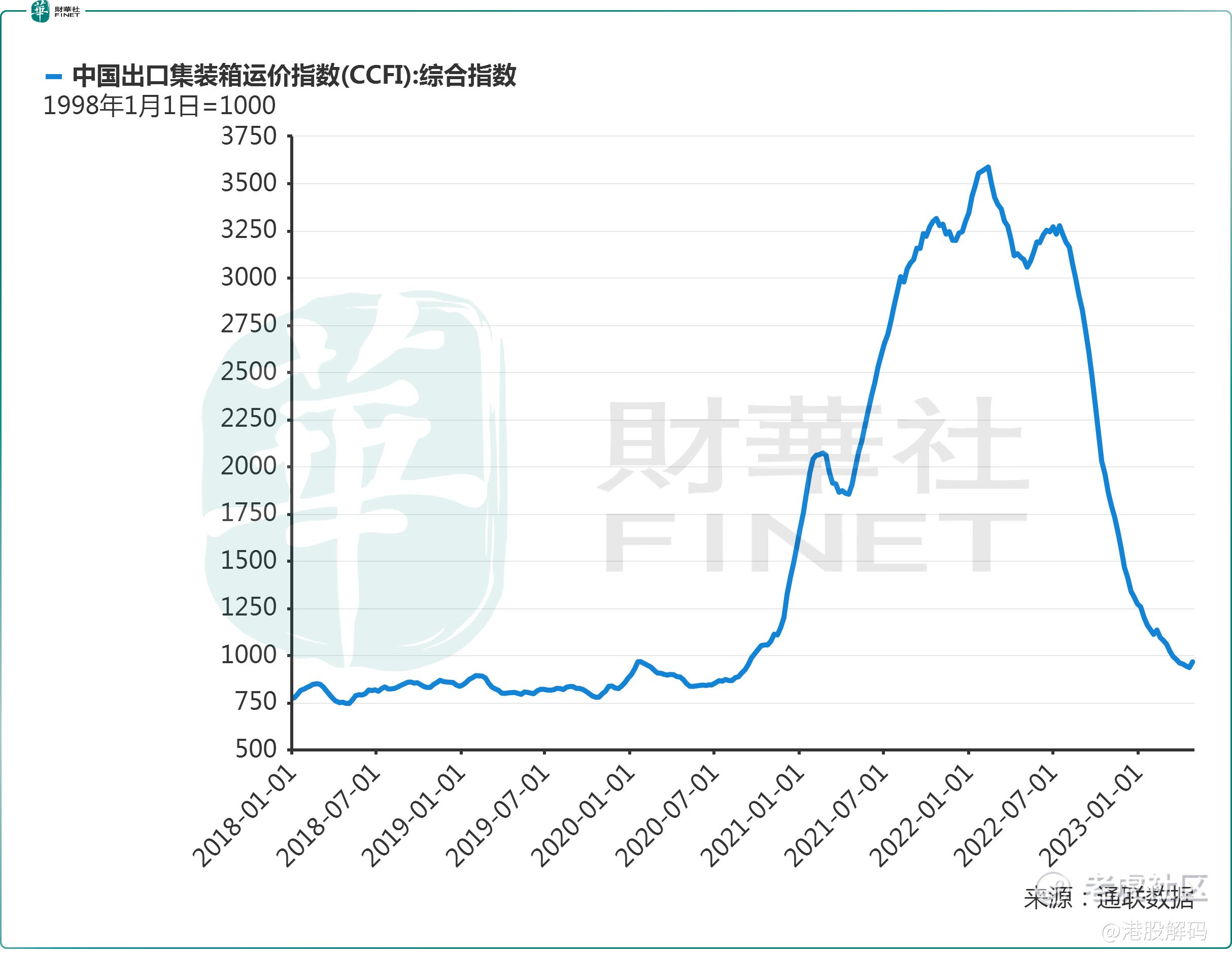

数据显示,受运力紧缺等因素的影响,2020年初至2022年2月上旬,中国出口集装箱运费指数飙升了整整三倍,令海运企业赚得盆满钵满,这其中就包括德翔海运。在2020年-2022年,德翔海运迎来量价齐升,运力及运费均齐头向上。其中,公司运力由2020年的71,312 TEU增至2022年的109,947 TEU,增长超过50%;同期,公司平均运费由485美元/TEU飙升204.33%至1,476美元/TEU。

这也推高了德翔海运的经营业绩,2021年公司营收和归母净利润分别为18.37亿美元及10.78亿美元,分别同比大增126.72%及485.94%。

进入2022年,受下半年运费下行影响,德翔海运业绩踩下了急刹车。当年公司营收虽保持高增长,但归母净利润较2021年小幅下降。值得留意的是,德翔海运2022年下半年的归母净利润令人大跌眼镜,仅有约2.58亿美元,同比下降超过六成,也远不及上半年的8.16亿美元。

调结构迎航业弱周期

德翔海运近三年的经营业绩,反映出了整个海运市场的大周期。

海运是一种强周期属性的行业,当行业处于周期底部时,海运企业往往面临着“一货难求”和运费下降的问题。

如今,全球海运市场已由强周期转向了弱周期。自2022年下半年以来,随着海外疫情恢复,码头复工,港口堵塞现象大大缓解。另一方面,全球宏观经济不景气,消费需求走向疲软,导致全球贸易增长出现低迷。最新《全球贸易展望与统计》报告显示,预计2023年全球商品贸易量增长率将下滑至1.7%,低于2022年的2.7%以及过去12年2.6%的平均增长水平。

另据通联数据,自去年7月下旬开始,中国出口集装箱运价指数经历了断崖式下跌,近期虽有所反弹,但相较于去年7月下旬仍跌去了约70%。考虑到2023年的宏观经济前景疲弱,运费或将继续面临下行压力。

根据德路里于2023年第一季公布的货柜预测报告,预测全球平均运费(指加权平均运费,包括燃油费,涵盖现货及合约市场)于2023年及2024年将较2022年分别减少59.8%及65.3%,但仍较2019年分别高出29.0%及11.3%。

在市场需求下行以及海运费回归理性之际,德翔海运不得不选择调整船队和航线结构来抵御冲击。

一:聚焦亚太地区市场。

亚太地区在全球贸易市场中韧性较强,根据德路里于2023年第一季公布的货柜预测,该地区市场需求增长预计在未来数年高于全球平均数。

今年以来,德翔海运重新调配受影响长途服务的船舶,以聚焦在亚太地区的布局。如公司跨太平洋及亚洲-欧洲市场的所有服务分别于2023年2月及3月暂停。

此外,德翔海运还计划升级目前运营亚洲-澳洲╱新西兰以及亚洲-印度次大陆市场的中长途服务的小型船舶(介乎2,500 TEU至5,000 TEU),新增六艘7,000 TEU船舶。

二:甩掉冗余船只,提升自有船舶运力。

德翔海运曾将欧美市场视为其扩大业务范围的重要一环,如2022年将贸易航线扩展至了英国、荷兰、德国、比利时及美国东岸。

但受欧美国家与中国的贸易额出现下滑冲击,以及海运费下行的双重影响,德翔海运选择了甩掉部分冗余船只。

在今年2月-4月,德翔海运订立合约累计出售7艘自有船只,其中就包括两艘运力超过5,000 TEU的长途运输船舶。

一口气甩掉数艘船只,也令德翔海运的船队规模和运力能力出现下降。目前,公司运营的船队为41艘,较去年末下降9艘;总运力为80,167 TEU,较去年末下降约27.1%。

长远而言,增加自有船舶的比例将有助海运企业降低成本水平,而租船并不利于公司掌握运营成本。为此,德翔海运正大幅扩充自有船舶比例。目前,德翔海运已订购19艘船舶,包括13艘各介乎1,100至2,900 TEU的船舶及六艘7,000 TEU的船舶,并预期于2023年5月至2024年11月期间交付。这些船舶,将是公司大部分短途及中长途服务的最佳尺寸。

总体来看,德翔海运以上两大措施有利于在行业弱周期阶段中具备一定的抵抗力,但全球海运费下降以及市场供大于求的状况也将会令德翔海运的业绩充满挑战。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。