下注美国债务违约,能赚2400%?千年难遇的大机会到底怎么回事

随着美国国会两党和白宫就提升美国债务上限的法案谈判陷入僵局,押注美国政府债务违约的交易在华尔街愈发流行,交易量和对冲债务违约风险的保险成本正快速攀升。

上周五的最新数据显示,交易最广泛的债务保险形式——美国五年期信用违约掉期(CDS)增至71个基点,为2009年3月以来最高,也是年初水平的两倍多。

美国一年期信用违约掉期的保险成本上周便突破100个基点,本周更是连续多日创下历史最高,周四触及175个基点,是ICE数据服务自2007年有记录以来的最高值,年初仅为15个基点。

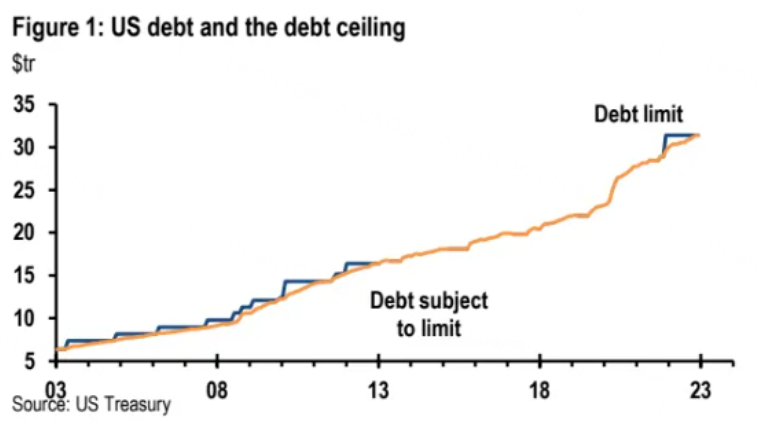

据媒体统计,美国财政部越来越接近用完所有现金,现有31.4万亿美元的美国政府借款上限债却迟迟无法得到国会授权提升, 令与CDS衍生品合约相关的押注金额自年初以来增长了八倍。

如果美国真的债务违约,这些投机交易者将获利颇丰。他们趁机买入交易价格不足60美分的较长久期美国国债,通过CDS押注美债违约的潜在回报率将超过2400%(获得逾40万美元回报)。

狂赚24倍,这是真的吗?为什么美国国债违约能带来这么大收益?什么是国债违约呢?

“美债违约”的事件背景

首先,定义:所谓美债违约,即美国联邦政府无法按照约定时间偿还国债的本金和利息,违反了和持有人之间的约定。

今年1月,美国触及法定的31.4万亿美元债务上限,并一直没有提高,有债务违约的可能,这是目前全球金融市场上的一枚“核弹”级大雷,也是宏观层面关注度最高的事件之一。据耶伦的表态,美国政府可能在三季度或四季度的某天耗尽其现金和借贷能力。耗尽那天即所谓的“X Date”。

作为以美股市场为最主要关注点的平台,内容工作者务必要了解关于这一宏观事件的相关背景、演化路径及可能发生的各种情况。

美国债务上限诞生于1917年,因第一次世界大战的战争需求,国会对政府财务开始采取总额控制(上限)的形式,之后,随着经济总量的增大,无论政府怎样控制杠杆,债务的总额也会不断提升,并持续触及债务上限,相当于一种会不断发生的炎症,或溃疡。也就是说,债务上限问题是无解的。

插一句:其实,现代金融、财政的形成、确立,是与战争密切相关的,甚至是因果性的。finance的意思是财政、金融;而fine,既表示美好,也表示罚款、终结。意即你交了罚款,就好了,不交罚款,就好不了。

而由fin-这个词根,演化为finance,实际就很好地体现了历史、战争、政治与现代财金制度的关联。

历史上最严重的两次债务上限危机出现在2011年和2013年:2011年引发金融市场大幅震荡(2011年7月25日至8月8日,标普500指数跌幅高达16.8%);2013年的解决方法是:“不通过预算就不付(国会)工资”法案(No Budget, No Pay)。

如果违约,会发生什么?

首先,现代金融市场最主要的基石性共识——(10年期)美债是全球无风险利率的锚。自美国建国以来,美国国债从未实际违约。

所以,一旦它违约,就相当于一个英俊、有才、多金、大众形象长期保持积极评价的高富帅,突然渣化,做出毫无底线的事情,以残忍的方式伤害了全世界小仙女的心。

这可能吗???

·

·

·

嗯,可能!我们都知道发生了什么。

会发生什么事情:

1,实质违约之前

不断上升的违约风险会促使大量投资者将资金转移到别国股票和外国政府债券中。毫无疑问,这会导致美股市场的恐慌性抛售。对联邦政府支出依赖度大的股票,跌幅会比较惨。

僵局无法解决,也会降低美国的主权信用评级,造成债市及国际金融市场的连锁反应。

2,违约博弈之中

两党迟迟不能做出决定,担忧情绪继续加重,短端国债主要持有者的货币市场基金会转向更加安全投资方式,形成事实上的流动性收缩。

3,压力持续增加,出现短期实质违约

恐慌,货币市场基金大幅流出和赎回——赎回压力造成资产抛售,进一步加大流动性紧张——由于货币市场基金是商业票据市场的最主要投资者之一,那么依赖市场短期融资的实际经济成本就会飙升,甚至快速缺血,引发整体流动性巨大风险——风险快速和无边界外溢 ……

缺少流动性是一切金融危机的根源,也许会崩溃……

4,唯一的救赎者——还是美联储

在极端风险下,美联储通常会通过流动性工具稳定市场,例如2008年和2020年分别引入资产担保商票货币市场基金流动性便利和货币市场基金流动性便利工具,充当最后做市商角色,提供无限流动性。

有没有可能不违约?

根本解决方案

废除债务上限这种“旧制度”。但在美国的政治制度下这不太现实。

缓兵之计

最稳当的方法仍然是再一次提升债务上限。

同时还有一种比较特殊的选择是:在一段时间内暂停债务上限的约束。不过这只能在政府和两院控制权相对一致时才有可能发生——比如在特朗普任期前后的2015-2020年,暂停债务上限的法案便屡次顺利地得以延期。

一般来说,在新的债务上限安排出现前,联邦财政部能采取一些暂时性措施以拖延时间,包括:

部分政府机构关门,延迟社保支付等,这些措施的效果很直接,但同时也都会面临社会和政治压力。

动用在财政部存在美联储账户上现金:目前来看,TGA账户的资金对比疫情前水平还算是在一个历史偏高的位置。

暂停联邦退休账户对美债的投资和再投资:相当于对联邦公务员(自己人)未来的退休金投资暂时“打白条”,挪用一些资金用于政府其他必要的开支。

铸造纪念币:这是美国制度下的一个诡异而滑稽的解决方案,由于美国财政部拥有发行纪念币的铸币权,它理论上可以借由“铸币成本-面值”的放大效应收到“铸币税”。

目前来看,两党的博弈仍在进行,我们只能静静观察。

如何判断债务上限的未来?

实际上,债务上限对政府债务扩展的约束力并不强,并且明显影响到了财政效率、提升了宏观风险,似乎越来越难以适应当前的宏观现实对“财政功能性”的需求。

如果大国竞争成为未来的国家战略,那么美国的债务上限大概率是要废除的。

美国两党已经逐渐地意识到了这个问题,但仍然缺乏行之有效的解决手段:要彻底废除债务上限仍然需要很强的共识的助推,但其中的悖论在于:只有危机真正发生,不可避免的后果被所有人体验,共识才能被真正凝聚。但一旦危机真的出现了,改变还来得及吗?

总而言之,我们需要为风险做好一切准备。

当然,也不要错过任何一场危机!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如果美真的违约,我们不要被市场情绪所影响

政治风险增加的背景下,投资不是容易的事了

触及175个基点实在是太不寻常了啊

债违约将导致全球市场大幅波动,谨慎点

看来我需要及时跟进市场变化啊

关注美国债务违约的风险,调整投资策略