民营眼科医院轮番大涨,高视医疗或是预期差较强的“执牛耳者”

2023年,民营眼科医院再次成为投资者关注的焦点。至5月5日收盘, $普瑞眼科(301239)$ 年内上涨88.71%,创上市以来股价新高;何氏眼科年内上涨39.24%,大幅领先三大股指年内表现。更值得一提的是,普瑞眼科、何氏眼科在4月26日发布一季报后5个交易日里,股价就分别大涨50.71%和46.79%,成为一时瑜亮。

教主认为,2022年疫情使得眼科医疗业绩基数、市场预期均较低。两家公司一季报炸裂的表现验证了“补偿性消费”的猜测,是两家公司股价狂飙的根本原因(普瑞眼科一季报营收同增38.73%,扣非净利润同增92.3%;何氏眼科一季报营收同增26.91%,扣非净利润同增112.93%)。

不过其他眼科医疗服务公司中, $爱尔眼科(300015)$ 、光正眼科股价基本维持震荡。不同眼科医疗服务公司业务结构和战略重心差异明显,普通投资者选股难度大。

而眼科赛道上游医疗器械/耗材供应商集中度高,议价能力强,受益于下游眼科机构扩张及患者需求复苏。国内眼科器械/耗材上市公司屈指可数,其中份额占比最高,产品种类最多的 $高视医疗(02407)$ 或是预期差最大的“执牛耳者”。

民营医院屈光高端术式占比提升,高视医疗经销全飞秒产品有望今年拿证

普瑞眼科于2019年重点加码屈光业务,积极引进先进眼科医疗设备,实施“全普瑞、全飞秒”计划。

(同花顺iFind)

2017-2022年,普瑞眼科屈光业务营收复合增长29.6%,高于行业平均水平。

屈光手术毛利率通常高于40%,普瑞眼科屈光手术增速领先同业是公司成长性/股价表现更好的原因。

另一家眼科医疗机构华厦眼科也积极引进先进眼科设备。屈光手术平均客单价从2019年的8680.7元/眼提升至2021年的8922.5元/眼,中高端术式占比由2019年的54.6%提升至65.6%。2022年,华夏眼科全飞秒手术贡献收入已占屈光手术的一半。

全球范围内,卡尔蔡司 VisuMax 全飞秒设备已更新数代,市场占有率最高。

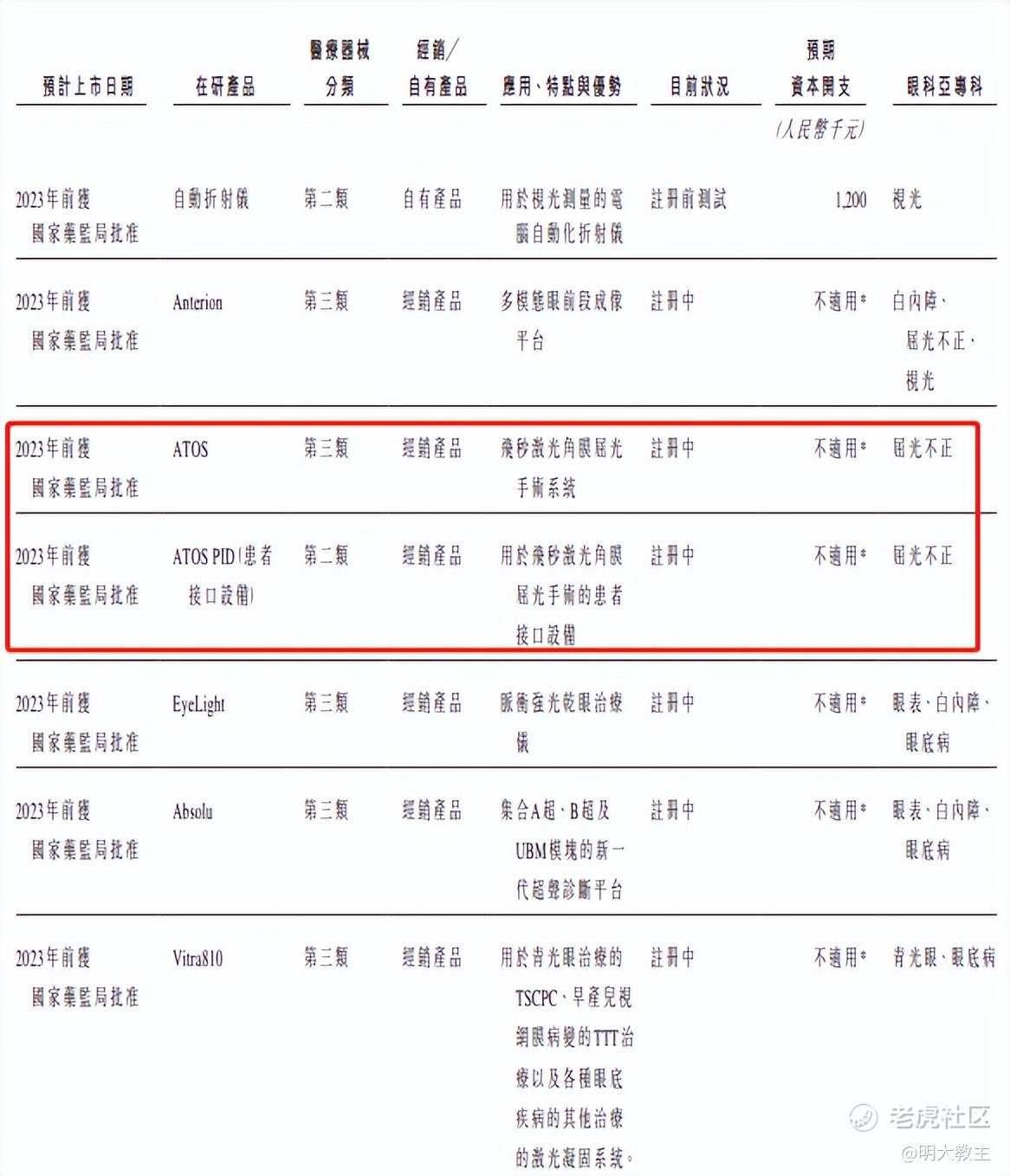

其他全飞秒产品中,德国Schwind公司Atos全飞秒系统已在欧洲上市,高视医疗拥有中国区独家经销权。

(高视医疗招股书)

高视已聘请CRO公司就Atos进行真实世界研究,今年有较大概率拿证,成为第二款进入中国市场的全飞秒激光设备。

其他竞对方面,强生、爱尔康的全飞秒系统尚在研发中,Schwind Atos是首个带有导航追踪和个性化功能+更节省角膜组织的飞秒激光屈光手术系统,有望在竞争尚不激烈的情况下加速抢占国内市场。

仅以目前的渗透率计算,我国全飞秒激光市场空间超过30亿。与同为屈光手术大类下的准分子激光手术不同,全飞秒手术由于其治疗方式,每一台手术都要用到耗材,意味着在设备的使用周期内能创造持续性的耗材收入。高视在国内眼科医疗器械玩家中拥有最大的经销团队,覆盖全国超4000家终端医疗机构,在渠道沉淀方面很占优势。待Atos拿证后,保守估计高视全飞秒设备能拥有15%-20%的份额。换言之,仅此一款产品就能为高视带来4.5亿至6亿的纯增量收入。

2020年,我国儿童青少年总体近视率为52.7%,我国青少年近视人口与近视率高居世界第一。Market Scope 发布的《2021 Refractive Surgery Market Report》显示,2021 年,我国每千人近视手术量仅为 0.7 人, 为美国的四分之一,远低于韩国、加拿大、欧洲等国,我国屈光手术渗透率仍有较高上升空间。

全飞秒具有切口小,手术时间/复原时间均较短等优势,患者遵从度高。按照弗若斯特沙利文预测数据(我国SMILE手术中期复合年增长率30%),Schwind Atos中长期将为高视带来极为可观的收入贡献。

白内障市场空间大,高视医疗持续推出高端人工晶体,以“进口+国产”双驱动抵御集采压力

2016年,法国白内障手术率(CSR)已达到13000人/百万。2017年,美国约为12300人/百万。而我国2018年CSR仅为2662人/百万,“十三五”末期,我国CSR超3000人/百万,也还是远不及同为发展中国家的印度。《“十四五”全国眼健康规划(2021-2025年)》要求“十四五末期,我国CSR目标要达到3500以上”,这带来了人工晶体确定性增长机遇。

国内人工晶体已开展过多轮集采,低端晶体价格有所下降,但多焦等高端人工晶体价格较为坚挺。如2021年11月,京津冀3+N人工晶体带量采购结果显示,卡尔蔡司和爱尔康的两款三焦点人工晶体中标价格分别为22999元和22495.71元。集采对产品线丰富的高端人工晶体制造商影响较小。而从下游客户的使用情况来看,由低端向中高端晶体的转变也是大势所趋。

普瑞眼科白内障平均客单价由2019年的6502.2元/眼提升至2021年的8043.9元/眼,中高端术式占比由72%提升至74.5%。

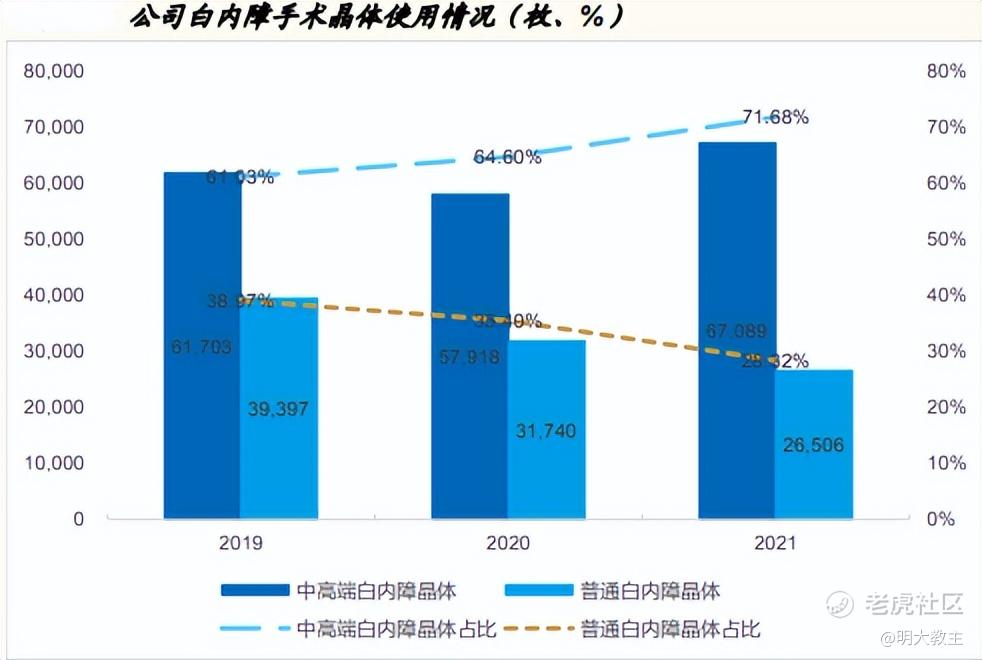

(华夏眼科白内障晶体业务整理)

华夏眼科中高端白内障晶体收入由2019年的6.17亿增长至2021年6.7亿,占人工晶体收入比例由61.03%提升至71.68%。

目前国内人工晶体80%的市场仍由爱尔康等海外巨头占据,包括高视在内的国内厂商仅有20%份额。但高视晶体无论从其主打高端功能性晶体的定位来看,还是从高中低端、亲疏水材质全方位布局的产品组合来看,都是最有潜力对外企巨头进行加速追赶甚至超越的国内玩家。

早些年高视晶体通过中标集采,覆盖公立医院并打造了一定市场认可度,近几年如果加大对民营集团客户的重点覆盖,将有效创造更多增量用户与批量的需求。且根据刚刚披露的年报,高视预计在2023年完成对三款国产人工晶体的国家药监局注册检验,在手晶体注册证数量未来有望进一步增多,进而从满足多种患者需求,以及中标未来的常规化集采方面有了更加全面的准备。单就人工晶体产品而言,今年高视大概率会有“量价双升”的表现。

高视医疗自研OK镜产品进展顺利,后续有望借助集采弯道超车

2021年,我国OK镜市场总规模约19亿元,渗透率约1.8%。但相比于中国香港9.7%的渗透率以及中国台湾5.4%的渗透率,我国仍处于市场渗透初期,2012-2021年,国内OK镜年化复合增速约24.8%。

目前第四代OK镜通常采用4区5弧设计,而高视医疗采用7弧设计,与角膜贴合度更高,验配更有效率,对低度/中高度近视具有更好的塑性效果,过夜佩戴也更安全。高视OK镜临床试验已于今年4月份实现首例患者入组,预计将于2025年底至2026年初获得国家药监局批准注册。

近期河北省及三明联盟已开展OK镜集采,条件相对宽松,无硬性价格降幅限制。最终各机构报量较少,竞争意愿不强。教主认为,目前OK镜渗透率较低,河北联盟集采涉及用量小,仅是OK镜全国集采的“吹风”阶段。考虑到OK镜厂家的下游渠道中私立医院超70%,公立医疗机构仅30%,预估集采对OK镜市场整体价格影响有限,反倒有助于让产品加快渗透。

且高视医疗与主营OK镜的欧普康视、经营人工晶体/OK镜的爱博医疗不同,高视在我国拥有100多种产品批件,单一种类产品集采对高视的影响非常小。另一方面,高视医疗并不缺乏应对集采的经验。其创新型OK镜处于临床阶段,尚可静观其变,待政策尘埃落定、市场的担忧逐渐冷却后,更可借助集采一举实现从零到一的加速跨越,进而“弯道超车”。

OK镜只是高视自研的一个缩影。近年来公司大幅增加研发投入,自有产品占比创历史新高。

高视自有产品占比创新高,中期毛利率仍有提升空间

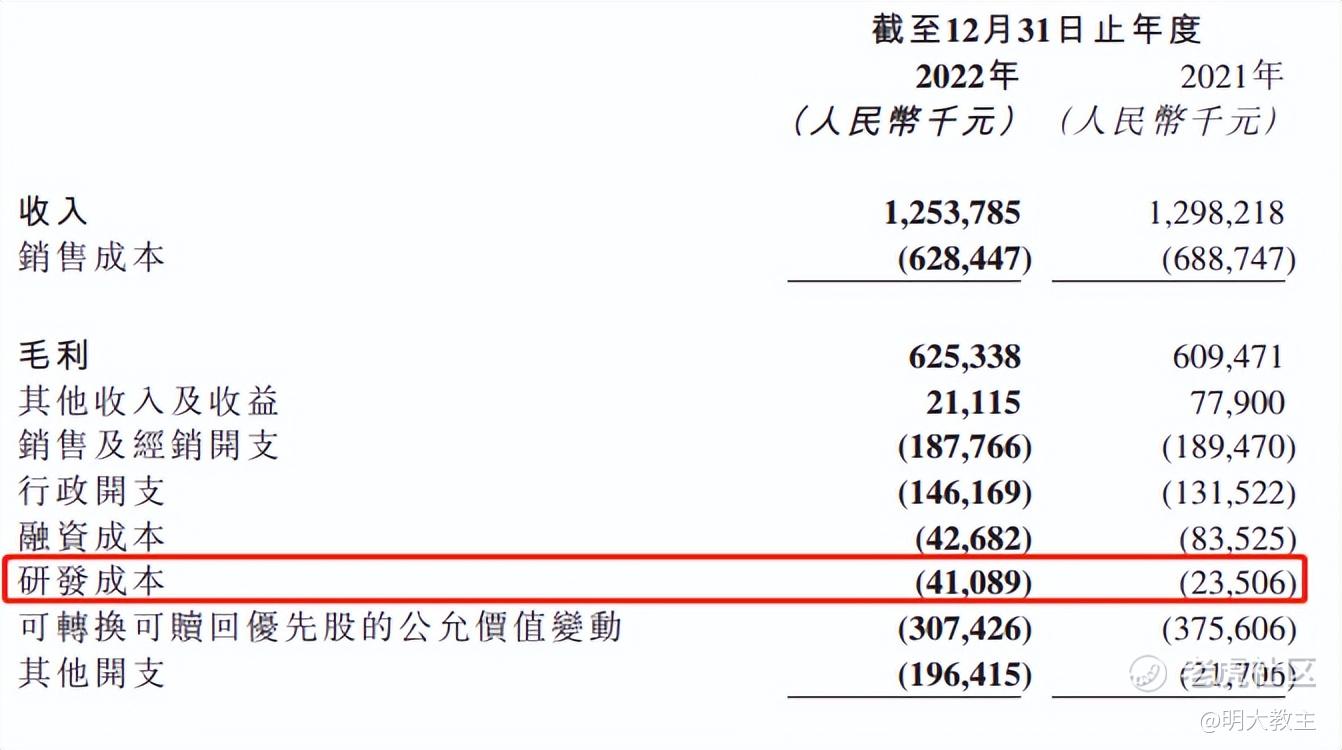

2022年末,高视拥有38名研发人员,全年研发投入4109万元,同比增加74.8%。

(高视医疗2022年财报)

不久前,高视任命了在光学、材料科学领域拥有丰富经验的Alexey Nikolaevich Simonov博士为首席技术官,大有增强研发,提升自有产品占比的意图。

高视医疗2022财报显示,公司自有产品销售收入3.08亿元,占收入比例29.3%,创历史新高。

经销业务方面,眼科上游合作公司多以中小企业为主,需要依赖高视在中国境内完成注册、销售等工作。

2022年末,高视已与20家品牌订立经销协议(其中16家为独家),拥有包括Heidelberg、Schwind及Optos在内的129项产品组合。2023年3月,高视医疗又与Haag-Streit达成了旗下全线诊断设备中国大陆地区的独家经销协议。国产化领域,高视医疗2023年又与SBM、Geuder公司达成新产品国产化协议。合作品牌、产品数量与日俱增。

(数据整理自高视医疗财报)

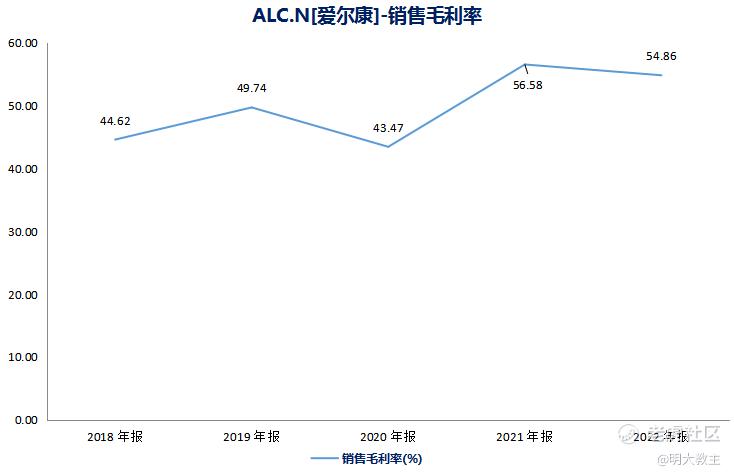

高视医疗依靠着持续不断的创新/经销产品线,2022年毛利率来到49.9%,连续四年创历史新高。

(数据整理自爱尔康财报)

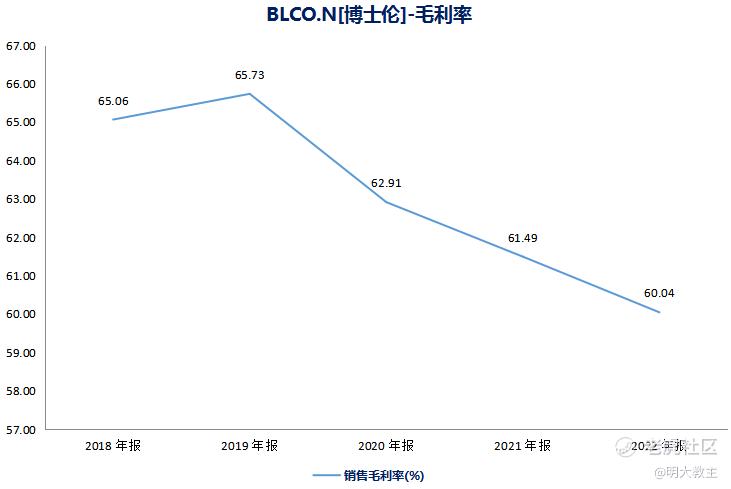

(数据整理自博士伦财报)

但与全球著名眼科医疗设备/耗材公司爱尔康、博士伦55%-60%的毛利率相比,高视医疗的毛利率仍有上升空间。

眼科赛道仍是厚雪长坡,高视医疗受益于民营眼科医院扩张

《“十四五”全国眼健康规划(2021-2025年)》提到“强化二级以上综合医院眼科设置与建设,补齐眼科及其支撑学科短板。每个地级市至少1家二级以上综合医院独立设置眼科。各民营眼科医院也正抢抓时代机遇,积极扩建眼科医疗机构。

2022年11月,爱尔眼科收购西安爱尔、泉州爱尔等26家眼科医院股权。1月份又收购绍兴爱尔、舟山爱尔等14家眼科医院股权;

何氏眼科自建眼科医院,并募集资金扩建老医院;

普瑞眼科利用超募资金建设深圳普瑞眼科(南山区)医院、湖北普瑞眼科医院、广州普瑞眼科医院、上海普瑞眼科尚视医院、上海普瑞眼科宝视医院。

2016-2020年,我国眼科医院总数从537家增加至1061家,民营眼科机构在整体眼科服务市场的占比由2016 年的 17%提升至 2021 年的 21%。到2025年,我国独立眼科医院数量有望再度翻倍,达2000家。

高视医疗长期与各眼科医疗机构保持良好关系,爱尔眼科还是高视的基石投资者。高视医疗直接受益于民营眼科医院扩张。

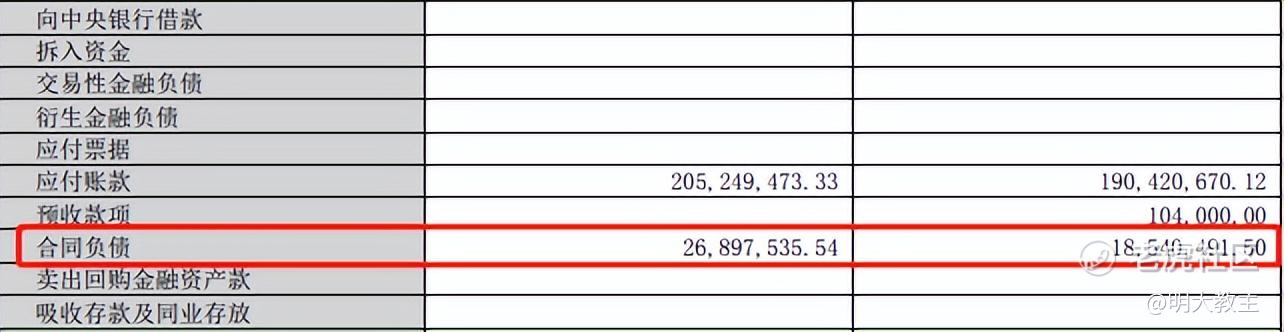

(普瑞眼科2023年一季报)

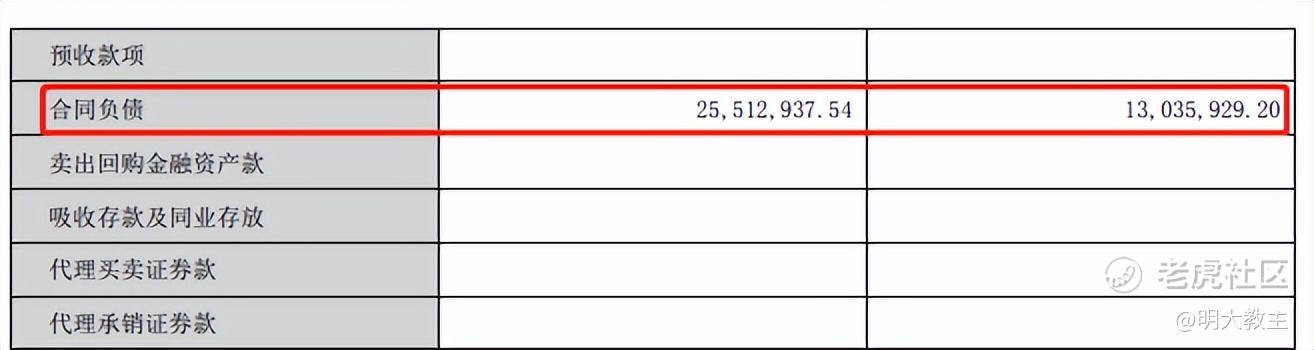

(何氏眼科2023年一季报)

与此同时,普瑞眼科2023年一季度合同负债2689.7万元,较去年末增长45%;何氏眼科合同负债2551.2万元,较去年末增长95.71%,说明民营眼科医疗公司后续业绩仍有扩张预期。

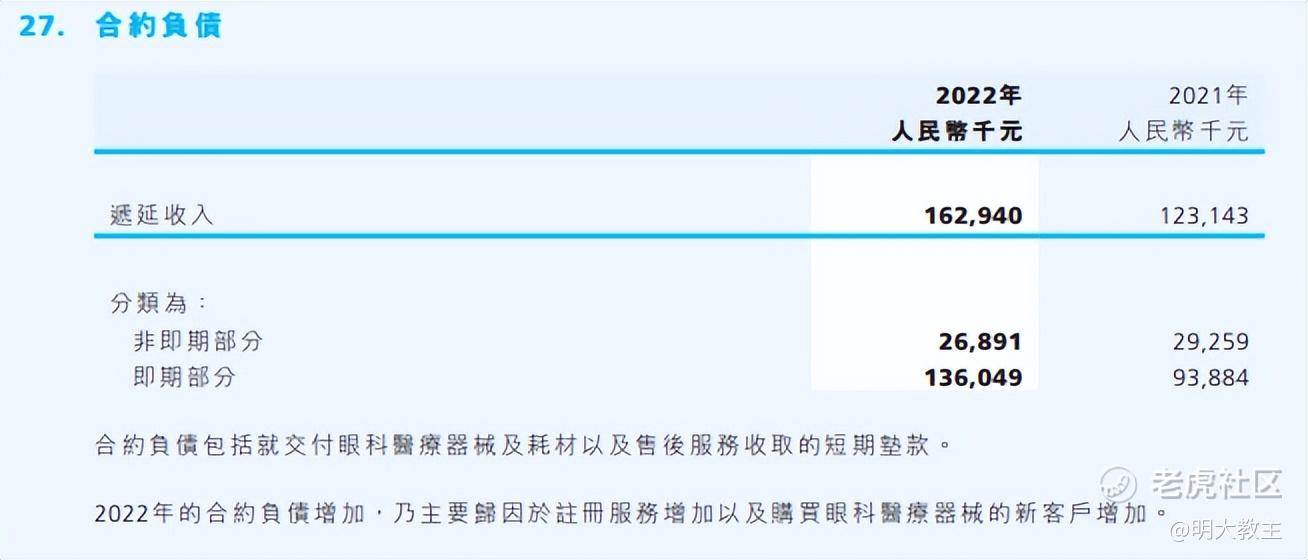

(高视医疗2022年报)

高视医疗2022年末合约负债1.629亿元,同比增长32.33%,变化趋势与下游连锁眼科医院具有一致性,可以看出眼科器械厂家在手订单景气度的加速修复。

但在A股普瑞眼科等民营眼科集团披露一季报的同时,在港股上市的高视按规则不必披露一季报,投资者只有到中报期才能一窥高视2023年业绩变动趋势,这让高视医疗拥有了巨大的投资预期差。

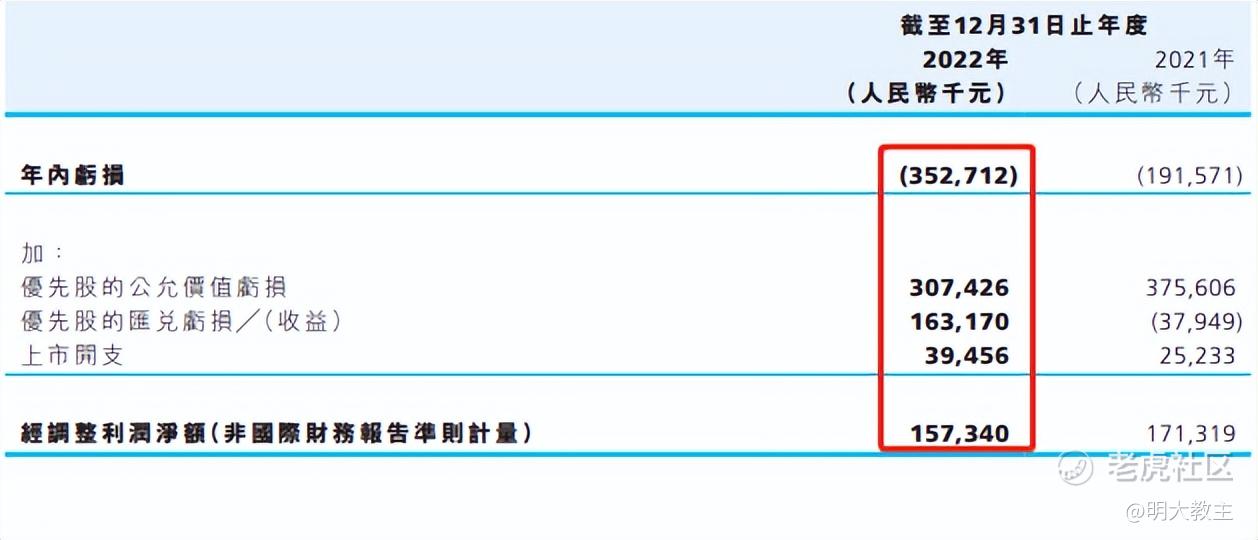

高视医疗短期净亏损系公允价值变动影响,公司估值低于可比同行,具有较强修复预期

(高视医疗2022年报)

2022年,高视医疗优先股公允价值亏损3.07亿,优先股汇兑亏损1.63亿,上市费用开支3945.6万。如扣除上述非经营影响,高视医疗经调净利润有1.57亿。考虑到高视优先股上市后已转换为普通股,不会再产生公允价值变动和汇兑亏损,上市费用支出也不会再增加,2023年高视医疗扭亏为盈是大概率事件。

5月5日收盘,高视医疗PS(TTM)约4.95倍,大幅低于欧普康视的18.18倍和爱博医疗的35.64倍。如扣除优先股、上市费用等影响,按高视5月5日收盘47.3港元/股计算,公司静态PE约44.62倍,与受集采阴影笼罩的欧普康视相近,大幅低于爱尔康、爱博医疗等国内外同行。下游连锁眼科医院业绩爆发,受关注度还不高的高视医疗估值或有较大修复空间!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看来眼科医疗行业的疫情补偿效应真的很明显啊,我得留意下其他有潜力的行业机会

错过了这么大的涨幅,我真是太倒霉了!😫

哎呀,为什么我没投资普瑞眼科和何氏眼科呢?

看来眼科医疗业绩大爆发,我得好好研究下这个行业

普瑞眼科和何氏眼科真是火爆啊,我错过了这波机会!