铁矿石与 A 股市场周报与全球资金市场周报

整体来看

澳洲发运即将冲量,海外港口库存不断攀升,后续铁矿供应需求将会继续偏宽松。

铁水产量下降,地产端需求偏弱,负反馈或将兑现。

美联储5月加息25基点落地,美国就业资料依旧强劲,海外银行危机仍存,市场信心不足。 $F山证铁矿石(03047)$

供给方面

全球铁矿发运3002万吨,环比增加2.2%,其中澳洲发运1877万吨,环比增加3.8%,巴西发运702万吨,环比增加19.0%,非主流发运423万吨,环比下降21.7%。 $淡水河谷(VALE)$

本周澳洲仍有港口检修,不过天气影响已经减弱,后续发运会逐步增加。

需求方面

247家钢厂高炉开工率81.69%,环比上周下降0.87%,同比去年下降0.22%;高炉炼铁产能利用率89.49%,环比下降1.14%,同比增加1.74%;钢厂盈利率22.08%,环比下降4.33%,同比下降40.26%。

日均铁水产量240.48万吨,环比下降3.06万吨,同比增加3.74万吨。

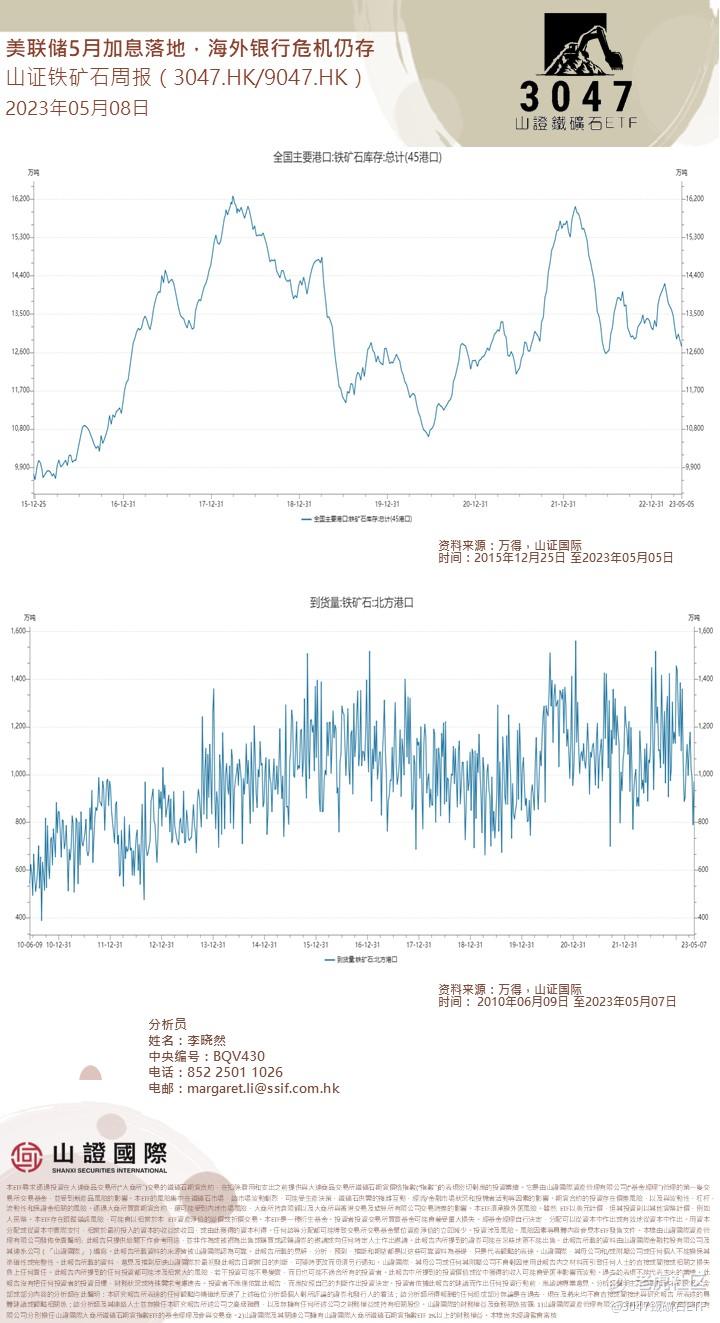

库存方面

全国45个港口进口铁矿库存为12736.28万吨,环比降150.71万吨;日均疏港量303.16万吨降21.00万吨

预计海外到港将有所增加。

A股市场周报与全球资金市场周报

本周a股周报:

资金“空转”加剧的幻象资金部分滞留在金融体系,与居民购房偏弱带来的居民与企业之间的派生减少紧密相关。从银行信贷收支表变化可以发现,去年底以来资金来源的突出变化是居民存款贡献高、用于补充负债的金融债券融资明显收缩;资金运用端,在居民贷款需求不足的情况下,银行通过加大债券投资来缓解资产配置压力。企业利差的狭窄、存贷款增长的背离等,或意味著企业通过存贷款套利的情况并不普遍。企业贷款后再存入银行进行套利理论上是可行的,现实中部分企业贷款利率可能低于2%,但总体套利空间不大,3月新发放的企业贷款加权平均利率为3.96%、明显高于各类银行的存款利率,因而并没有出现企业存款随著贷款加快增长的情况。钱都去哪了?企业流向制造、基建和服务业,居民增加消费和经营贷款经济复苏早期,资金存在一定空转较为常见;年初以来大部分资金流向实体,企业贷款主要流向制造业、基建和服务业。一季度,企业中长贷贡献全部新增贷款的6成以上,其中制造业中长贷余额增长41.2%、基建和不含房地产的服务业中长贷余额增速均在15%以上,对企业中长贷增量贡献分别19.5%、32.3%和46.0%。居民增加消费和经营贷款,而提前还贷等拖累住房贷款增长。一季度,居民贷款企稳回升,其中经营性贷款和不含按揭的消费性贷款加快增长,增速分别达18.8%和11%、分别贡献了增量的81.3%和11.6%,或主要缘于场景恢复带来的线下消费和经营活动修复;商品房销售边际改善,但提前还贷导致住房贷款增长继续放缓。伴随资金对实体支援效果逐步显现,经济修复动能将持续增强、可以更加“乐观”些。以企业中长期资金来源为代表的有效社融增速,去年中已见底回升;按照有效社融变化领先经济2个季度左右的经验规律,本轮信用扩张会带动经济在2023年初见底回升,一季度经济指标已有所体现。资金流、人流等相互作用,有望推动经济持续修复。 $沪深300(000300.SH)$

全球资金市场周报

随著包括美联储、欧洲央行和英国央行在内的 G10 央行放缓或结束加息周期,我们分析了之前的周期,以了解在当前定价下利率的可能轨迹。

我们发现,虽然前端利率和定期利率在暂停加息的时间之后或恰好在暂停加息之前可靠地下降,但如果出现以下情况,这一结果就不那么强劲了:

通胀在上次加息时远高于目标( 像现在一样)或

ii)暂停之后是延长暂停或进一步加息。

当我们接近本周期的利率峰值时,我们注意到当前的远期利率已经对美国的大幅陡峭化进行了定价,并且在本周期的这个阶段,每个市场的隐含波动率都异常高。 这支持了我们的观点,即前端利率将在美国走高,而 2年、10年期收益率曲线的陡峭风险在英国或欧洲会更好地体现。 $道琼斯(.DJI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

港口检修减弱,发运逐步增加,挺好的赚钱机会

铁矿产量下降,地产需求疲软,崩盘了吧

铁矿供应需求继续宽松,赚翻了!

海外银行危机的影响太大了