美团2023年Q1季报解读—净利润创新高,静候反弹

一、整体情况

5月25日 $美团-W(03690)$ 公布了2023年第一季度财报。整体财报数据还是不错,远超市场预期,美团第度一季度营收586.2亿元人民币,同比增长26.7%,预期574.8亿元人民币,净利润33.6亿元人民币,预期亏损2.104亿元人民币,一季度调整后净利润54.9亿元人民币,创历史新高,预期19.5亿元人民币。

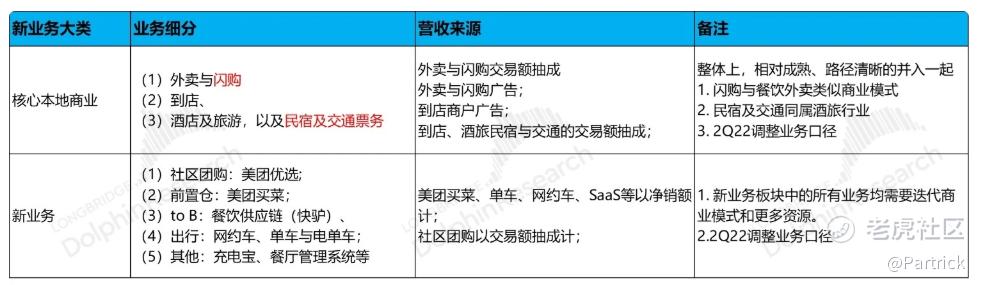

整体来看美团财报数据还是挺不错的,盈利能力大大增强,美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况:

二、财报核心数据

1. 营业收入—同比两位数增长

Q1美团第度一季度营收586.2亿元人民币,同比增长26.7%,是为数不多保持两位数增长的互联网公司,就看明年拼多多能不能超过了。按业务分(美团2022年Q2开始更改了财报业务划分模式):

核心本地商业:Q1收入是429亿元,同比增长25.5%;

新业务:Q1收入157亿元,同比增长30%。

按性质分:

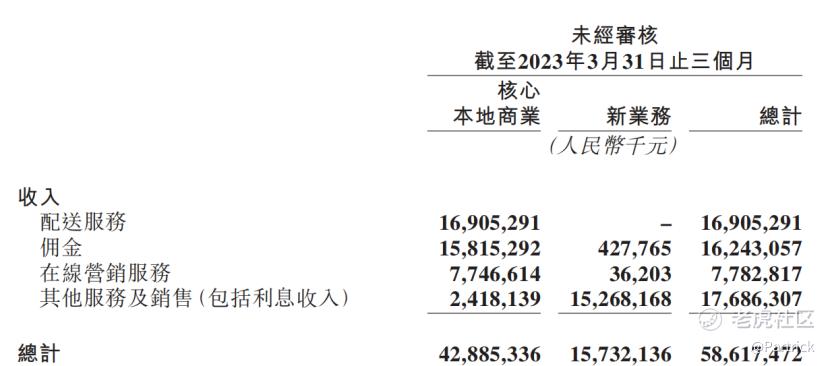

配送服务:Q1收入169.1亿元,同比增长17.2%,环比有所下降,这部分主要是基本盘外卖部分,增速有所放缓。

佣金: Q1收入162.4亿元,同比增长32.1%,增速比较快,可能跟一季度酒店和到店业务增长有关。

在线营销服务:Q1收入77.8亿元,同比增长10.9%,这部分主要是广告收入。

其他服务及销售:Q1收入176.9亿元,同比增长39.1%,环比基本持平,这部分主要来自美团买菜等新业务的增长。

附:美团营收情况数据:

2. 盈利情况—调整后的净利润创新高

毛利率:Q1美团公司毛利率33.8%,比去年同期提高了10.7%,创历史新高了。

调整后净利润:Q1调整后的净利润54.91亿元,远超市场预期,也是历史新高。

按业务来看,本地核心业务经营利润为94亿,新业务为-50亿,亏损同比有所缩窄,美团新业务如何止亏还是最重要的问题。

三、核心本地商业—到店和酒店业务增速较高

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务。整体核心本地商业的收入是 429亿元,同比增长 25.5%,高于市场预期的 416亿,仍然取得了两位数增长。

其中配送服务收入增长17.2%,即时配送交易笔数同比增长14.9%,低于佣金收入增速的32.1%,外卖增速和佣金收入增速不匹配,说明到店和酒店业务本季度增速比较高。到店、酒店及旅游业务GTV增长同比超过52%,三月份同比增长100%。在酒店及旅游方面,间夜量和交易额在2023年第一季度均实现强劲增长。2022年与2019年同期相比春节期间的间夜量增长超过40%。

虽然抖音和快手都进军本地生活/到店业务,从目前来看,在有这种竞争下美团还能取得30%左右的增速,说明竞争对美团的影响还是有限。

四、新业务—亏损大幅减少

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。可以说是非常多的业务了,一季度新业务是 157 亿,同比增速较上季略有放缓到 30%,营业亏损64亿比去年同期减少32%。

新业务我觉得最关心的是减亏。毕竟这里面每个项目都是非常烧钱,而且竞争不小,比如美团买菜面对的拼多多的多多买菜,以及淘宝和京东。这一块目前看是比较难。不过整体看增长33%,亏损减少44%,如果能保持那么这个速度新业务实现扭亏也很快了。新业务重点要看美团优选和美团买菜,这2个应该是在发力,也是新业务里面比重最大的两个业务。电话会议关于这2个部分数据主要如下:

美团优选:到三月底,优选累计交易用户数已经达到4.5亿,第一季度农产品销售贡献超过45%。在低线市场,自提门店数量已经超过了130万。新鲜水果和蔬菜占销售额的比例已经超过20%,平台上某些品类直采占比超过50%。

美团买菜:在2023年第一季度交易额同比增长超过50%,本季度继续专注于成本控制和效率提升,这部分应该是减亏的主要原因之一。与上一年同期相比,客单价和交易频次均有明显提升。

五、个人总结

1、单从市场预期来看,本次财报数据还是不错的,营收增速27%左右,调整后的净利润达到了55亿,美团的盈利能力还是提升了不少,后面如果新业务扭亏为盈,净利润可以突破百亿元大关,这个成绩应该是互联网公司里面仅次于拼多多。

2、个人觉得Q1外卖业务的增速不及预期的只有17%,Q2要关注这块的恢复情况,外卖不及预期但到店和酒店旅游业务本季度恢复得不错。

3、本地和到店业务美团还有30%+的增速,增速比之前还高,说明一季度恢复确实比较猛,而且这还是有抖音的竞争下,二季度有五一黄金周,这块增速应该会更快,不过抖音的竞争这个不容忽略,这快目前看后面主要就是美团,抖音瓜分蛋糕的主要部分了,阿里的口碑也会有点份额。

4、美团股价高位跌去了不少了,从技术面上看110-120之间有比较强的支撑,最近几个季度一直没有跌破这个位置。但最近有腾讯南非大股东的抛售,参考腾讯股价走势,要往上突破也是比较难,叠加最近中概股的颓势,美团股价也一直被压制在这个价位。南非这边卖完美团估计还要几个月,对于先阶段的美团还需要一点耐心了,多了解下这个公司,对我们的投资决策会有帮助。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 金燊·2023-05-26精彩29号开盘至少向上15点以上2举报

- 世泰时丰·2023-05-29这个,差距有点太大了……点赞举报

- 音浪太强·2023-05-26这篇文章不错,转发给大家看看点赞举报

- 闲人一坤坤·2023-05-29这就有点看不懂了点赞举报

- 倪文珍·2023-05-26已阅点赞举报