美团2023年Q1数据简评

美团发布2023年Q1一季报,业绩亮眼,我重点关注的一些数据全面向好。

作个简评,详细表格和图标列在后面:

1)经营业绩加速:

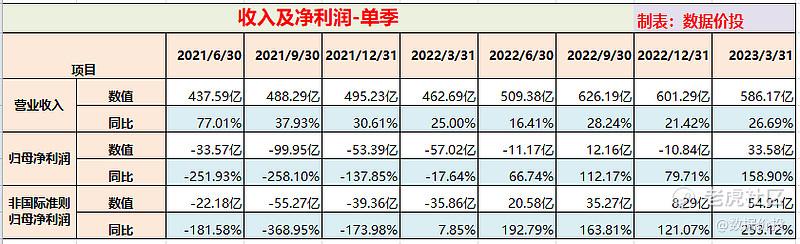

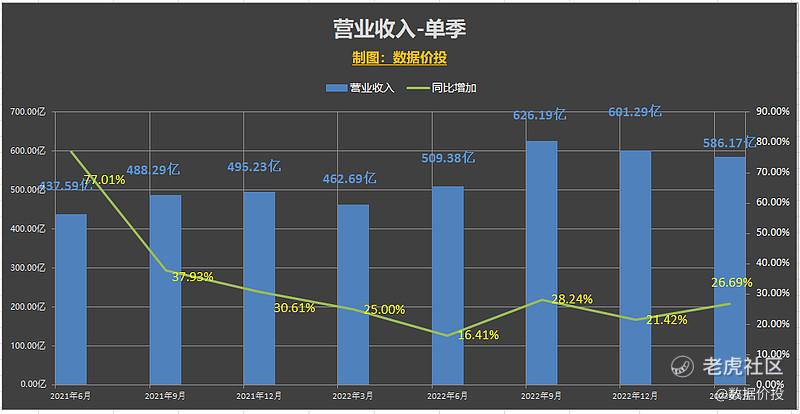

营业收入586.17亿,同比增加26.69%;

归母净利润33.58亿(去年同期-57.02亿),同比增158.9%,实现扭亏为盈,大超预期;

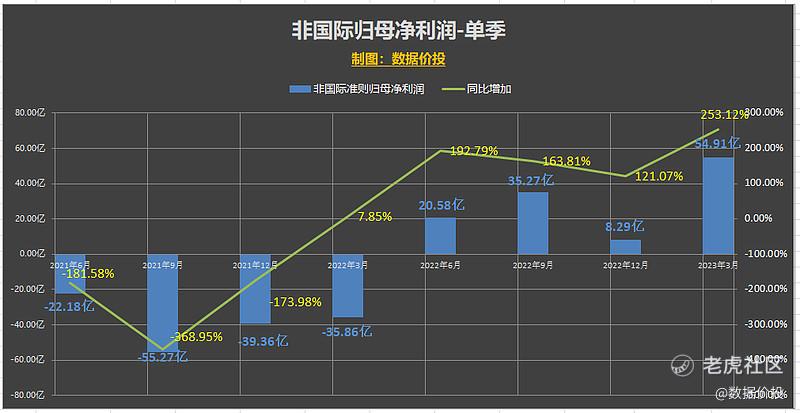

非国际归母净利润54.91亿(去年同期-35.86亿),同比增253.12%,实现扭亏为盈,也是单季历史最高值;

2)分业务板块来看:

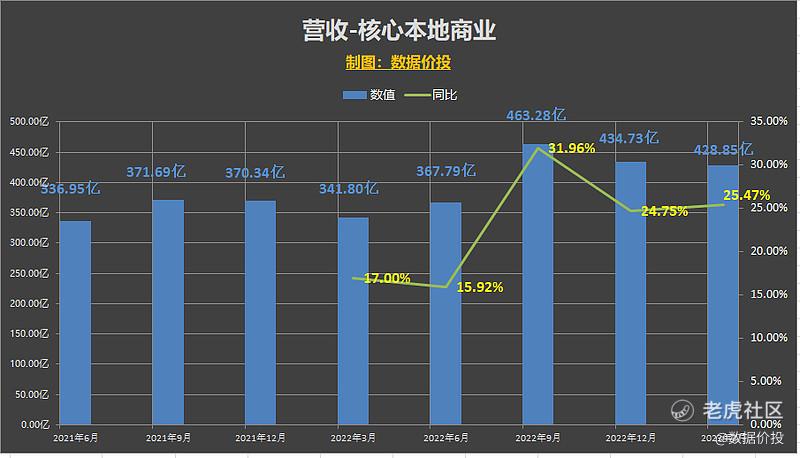

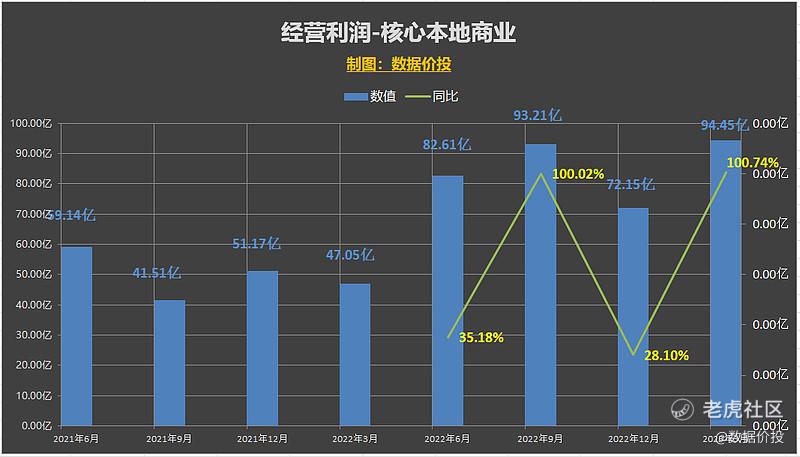

核心本地商业营收428.85亿,同比增25.47%;经营利润94.45亿,同比大增100.74%;

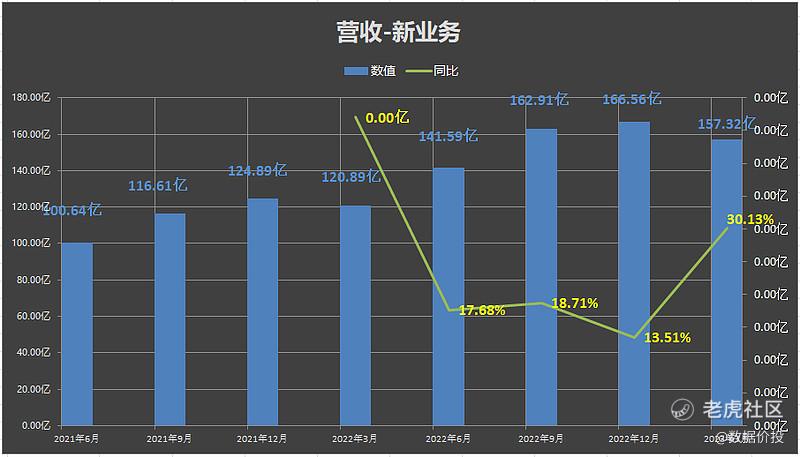

新业务营收157.32亿,同比增30.13%;经营利润-50.29亿,同比增40.51%,经营亏损继续收窄;

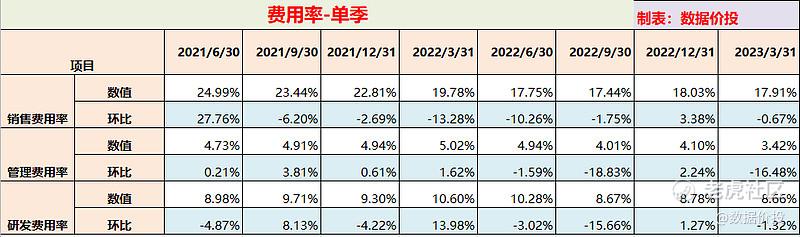

3)费用率:

销售费用率17.91%,同比降0.67%;管理费用率3.42%,同比大降16.48%;研发费用率8.66%,同比降1.32%。

4)总体来说,各项业绩指标在23年Q1均呈现明显的加速增长趋势;各项费用率均有所下降,特别是管理费用率下降明显,降本增效有所成效。

5)在抖音的挑战下,美团23年Q1交出的成绩算是亮眼,超出预期。

短期来说,近期主要是因为大国博弈等外部因素而随中概整体贝塔下行;但稍长期来看,相信业绩所带来的阿尔法肯定还是会体现出来。

一、经营业绩

1.营业收入

2.归母净利润

3.非国际归母净利润

二、分业务板块业绩

1.营业收入

1)核心本地商业

2)新业务

2.经营利润

1)核心本地商业

2)新业务

三、费用率

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

124

举报

登录后可参与评论

美团的营收表现非常强劲~ $美团-W(03690)$

虽然市场竞争压力仍然很大,但是美团通过多元化经营、强化技术支持等取得了领先~ $美团-W(03690)$

作为中国本土巨头企业,美团的业绩一直都是备受关注。 $美团-W(03690)$

美团的用户数量也在继续增长,未来的增长潜力也将得到充分释放~