疯狂撒币40亿“追锂”却至今未投产,高管贪腐丑闻不断,坏账扒出诈骗案:川能动力再上市

一家经营不善的国企。

作者 | 亦枫

编辑 | 小白

保壳重组,起死回生

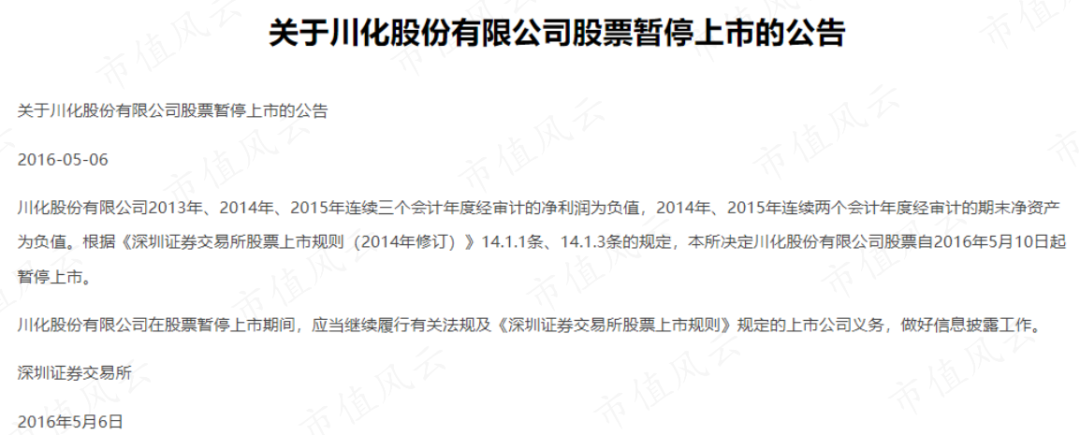

川能动力(000155.SZ)原名川化股份,于2000年在深交所上市,彼时公司主营化肥化工。

在2013-2015年,由于当时化肥产能严重过剩,加之经营不善,川化股份连续三年净利润大额亏损,2016年5月被深交所暂停上市。

俗话说的好,头可断,血可流,壳壳不能丢!

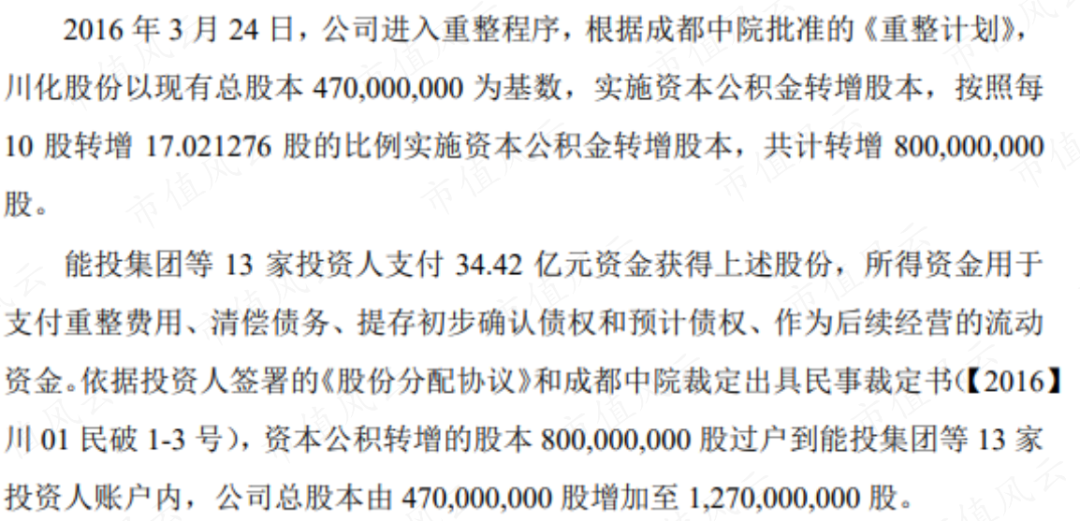

于是,公司向实控人四川国资委旗下的四川省能源投资集团(以下简称“四川能投”)等13家重组投资人,定向增发股份,共筹得超34亿元资金,偿还了20多亿债务后,还剩大笔资金以供未来发展。

在2016-2017年净利润扭亏为盈后,公司也成功恢复上市。

进军新能源,疯狂撒币40亿

俗话说的好,遇事不决,就搞新能源。风云君前两天跟大家讲的金龙羽(002882.SZ),就是电线电缆的主业搞不下去了,转而表示将开发固态电池。

(来源:了解上市公司真相,上市值风云APP)

重整完成后,公司不再生产肥料,强势进军新能源,并更名为川能动力。

尤其是四川能投委派的董事长张昌均在2021年3月上任之后,公司2年内斥资近40亿疯狂并购。

收购范围包括川能环保、川能风电、能投锂业、四川国锂、启迪清云等多家公司,业务覆盖环保、锂电、光伏、风电等行业。

总之,基本上只要跟新能源沾边的都买了一遍。

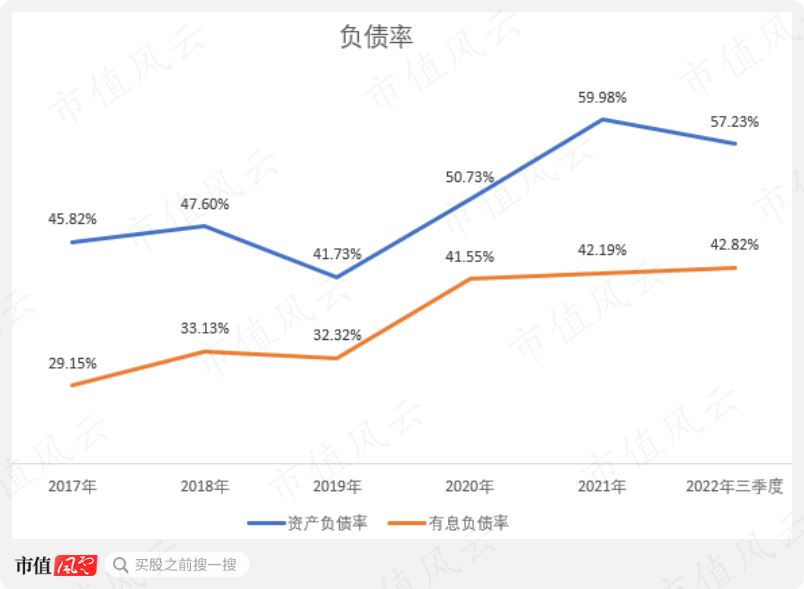

与之伴随的是,公司的债务负担越来越重。

2021年,公司有息负债高达77.5亿,有息负债率42.2%;利息费用为3.5亿,同比上涨190.8%。

俗话说得好,风口来了,猪都能飞。公司不惜大举借贷也要斥巨资并购,从这两年的新能源行情来看,如果真能借此机会一飞冲天,那自然是不亏。

但事实却是,在2022年新能源产业“漫天飞猪”之时,公司营收不增反降,上半年同比下降28.4%,仅为14.6亿。即使不算公司因为剔除了不赚钱的新能源综合服务收入而导致的营收下滑,业绩表现依然平平。

以新能源业务中占比最大的锂电业务为例。

亿纬锂能(300014.SZ)、赣锋锂业(002460.SZ)这些老牌锂业大厂,2022年上半年锂电业务营收分别为18.8亿,149.3亿,同比上升127.5%、146.1%。而公司的锂电业务营收2.4亿,同比仅增长5.3%。

花大价钱搞并购,回报却是不如人意,这其中会不会有猫腻?

从被收购公司的名字我们也可以看出,多家子公司(如川能风电、川能环保、鼎盛锂业等)都和新东家四川能投有关。

2021年三月至今,公司共发布69条关联交易并购相关公告。

要是其他公司,风云君高低要质疑一下这其中是不是有不可告人的利益输送,但四川能投可是国企,这种事情必然不会发生吧?

理想是丰满的,现实是骨感的。四川能投多年来因为贪腐问题一直丑闻不断。

2019年起,四川能投及其下属子公司包括党委副书记、总经理、多名董事及副总经理在内,多人因受贿等违法违纪行为被立案调查及处分。

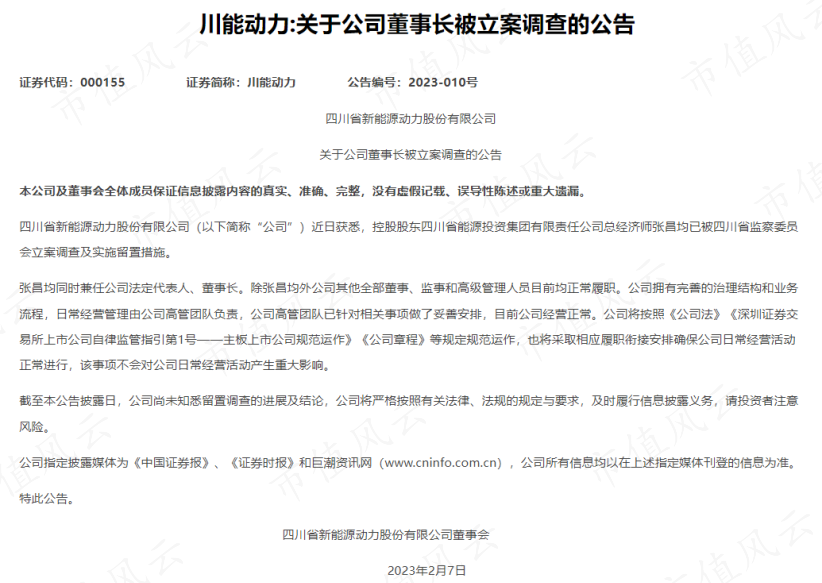

而被下派继任董事长的张昌均,也未能幸免。2023年2月,公司发布公告,董事长张昌均被四川省监察委员会立案调查及实施留置措施。

至于为啥被抓?风云君不好猜测,只能等公司的进一步披露。

应收账款变合同欺诈?

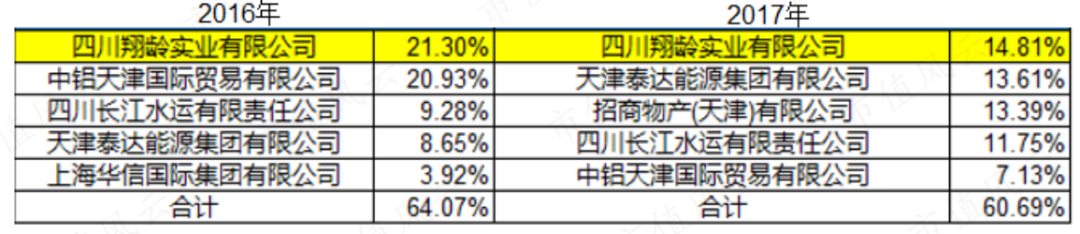

2016-2017年,公司第一大客户是四川翔龄实业有限公司(以下简称“四川翔龄”),两年占比分别为21.3%、14.8%。

在此期间,应收账款也是四川翔龄稳居第一。

2017年年末,公司对四川翔龄的应收账款为2.5亿,占总应收款的21.1%,2018年增加至2.7亿。

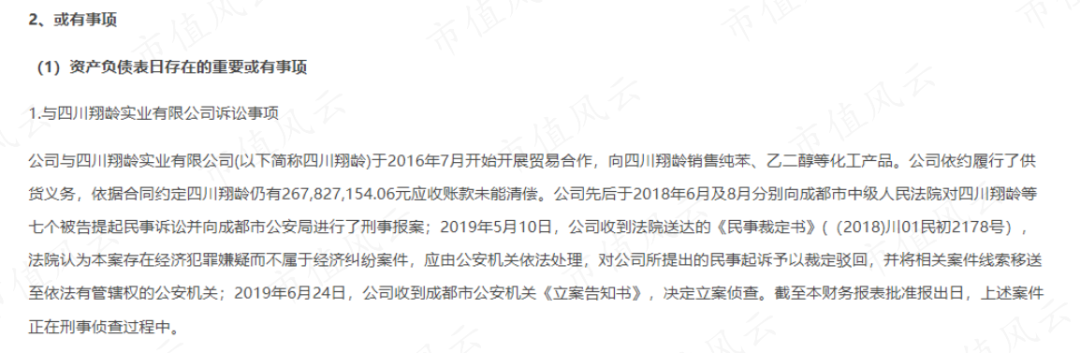

应收款一直收不回来,公司起诉四川翔龄,但被法院驳回,原因是此案存在经济犯罪,不属于经济纠纷,因此对公司的民事起诉予以驳回。

原来,四川翔龄向公司提供的担保财产中,包含中石化华南公司的1.9亿应收账款。但在核查中却发现,这笔1.9亿的应收账款压根儿不存在。

万万没想到,欠钱不还变成了合同欺诈。

如果说这一次是公司踩雷了,值得同情,那相似的戏码再来一次就不太说的过去了。

2018年,公司向福建国资委旗下的福能电力提起诉讼,要求支付货款0.7亿元。

结果,在公司审查的过程中,居然发现对方存在相关方串通共谋,伪造身份及公章,骗取货款的情况!

这可真是离谱他妈给离谱开门,离谱到家了!国企搞合同欺诈离谱,川能动力同一坨粑粑连踩两次更离谱!电影估计都不敢这么演吧?

内控得多差才能做到连着被骗两次?

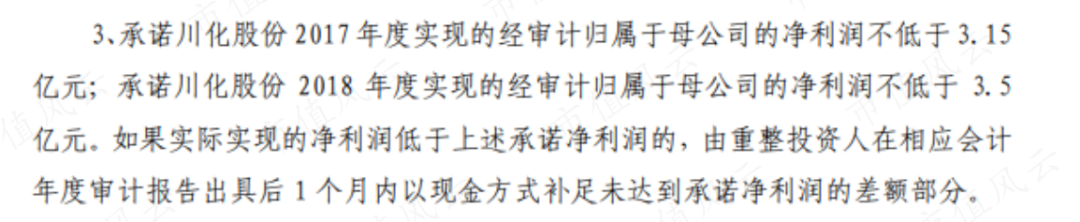

风云君猜测,这可能与四川能投的业绩承诺有关。2016年,四川能投入主时,承诺公司2017年归母净利润不低于3.2亿,2018年不低于3.5亿。

此后,2015年还不在五大客户之列的四川翔龄,2016年就一跃成为第一大客户。而在应收账款方面也更加激进,占营收的比例和周转天数均呈上升趋势。

为了完成目标,公司很可能降低了客户信用标准。结果2017年勉强完成,但2018由于信用损失计提未能达成目标,四川能投自掏腰包补了0.5亿。

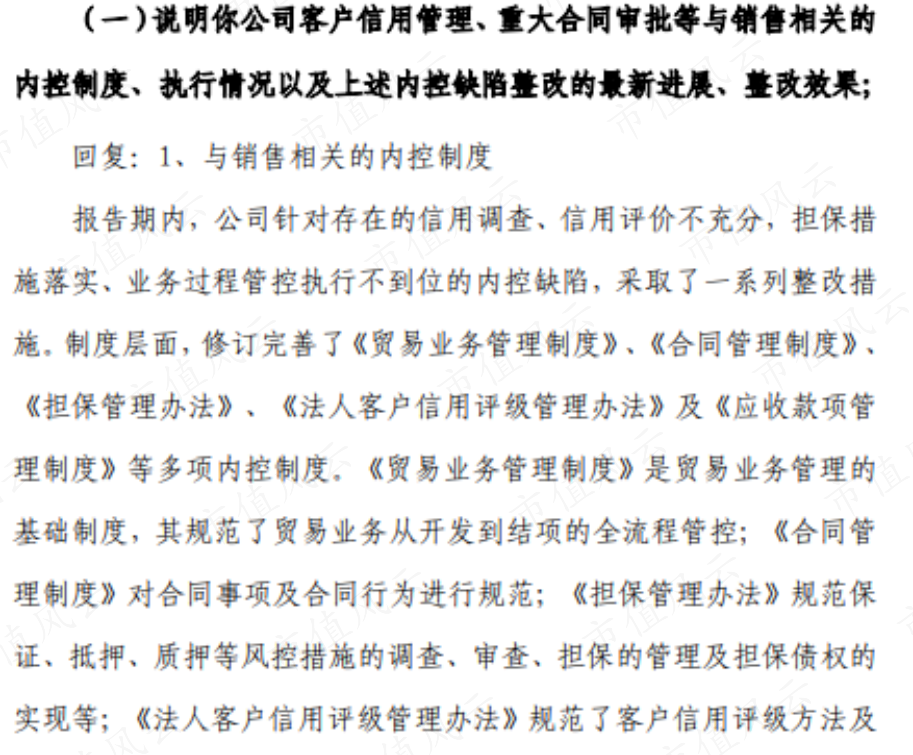

公司对深交所问询的回复也证实了这一点,表示针对存在的信用调查、信用评价不充分等等内控缺陷,采取了一系列整改措施,修订了管理办法。

这内控缺陷的整改具体如何,咱们不得而知。

但从数据上来看,2018年以后,公司应收账款继续上升,在2022年占营收比例甚至超过了100%,周转天数在2022年达到历史高点289.6天。

当然,这些事儿你可以不费心,因为扫一眼吾股评级,公司排名早已说明一切。

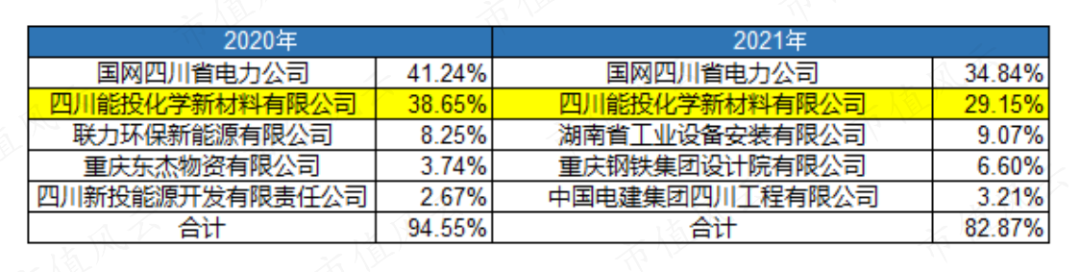

除此之外,2020-2021年,前五大客户中四川能投旗下公司占比达30-40%,关联交易比重偏高。

家里有矿,投产日却一拖再拖

公司也不是所有的收购都发生在锂价涨起来之后。

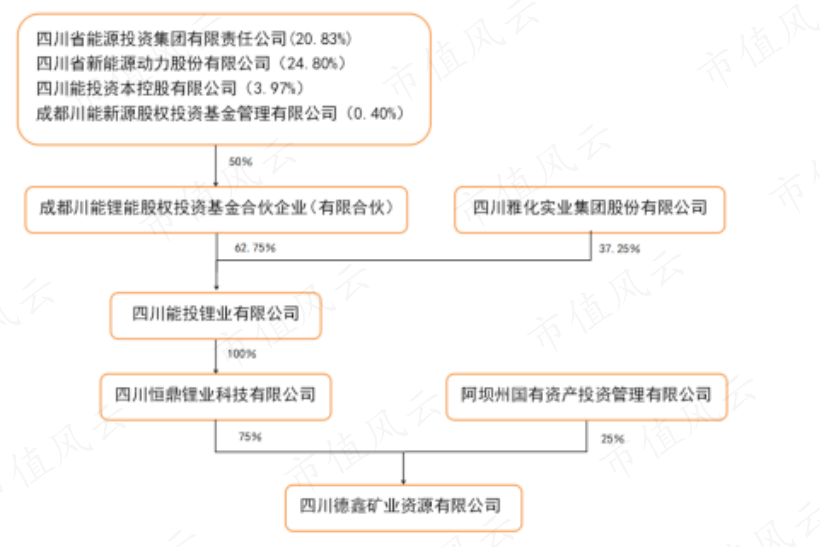

比如,在张昌均上任之前的2020年,公司出资9.3亿,收购能投锂业62.8%的股份,雅化集团(002497.SZ)持有剩下的37.3%。

能投锂业最大的亮点,便是其持股75%的四川德鑫矿业李家沟锂矿的采矿权,生产规模约105万吨/年。

可以说,这一笔低点收购锂矿还是相当漂亮的。

而且根据2022年三季报,李家沟井巷工程已完成85%。加上飙涨的锂价,因此尽管公司负面消息不断,广大韭菜始终日夜盼望着靠李家沟咸鱼翻身。

但是有必要说明的是,公司并非独占这105万吨锂矿开采。

2022年5月,公司以1.5亿元转让能投锂业5%股权,交易完成后持有57.8%股份。

再考虑到阿坝州国资委、雅化集团参股情况,公司最终仅拥有李家沟43.3%份额。

再来看看锂价,涨得时候确实快,但跌得时候也不慢。碳酸锂的价格从去年年底开始跌跌不休,仅仅4个月时间,就从58万高点跌至不到35万。

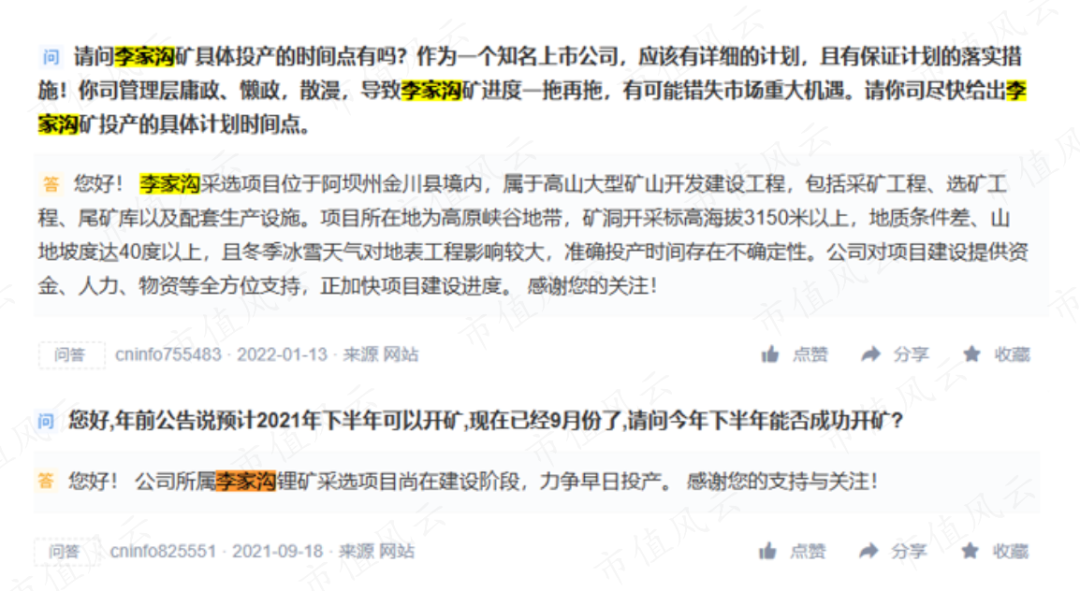

更核心的问题是,投产日期也是一拖再拖,最初预定2021年下半年开矿,结果拖得锂行情都快过去了也没投产,部分投资者表示十分不满。

公司董事蒋建文在2022年举办的年度大会上表示:李家沟的岩层地质条件特别糟糕,一放炮会出现垮塌,公司正在采取多种措施优化方案,但地质和气候确实具备不可预见性,工期时间节点不好预计。

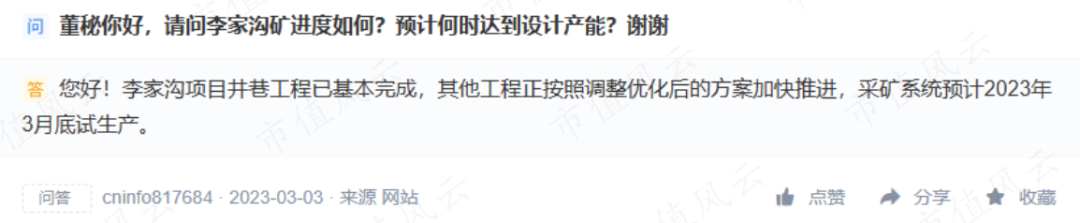

目前,公司表示李家沟将于今年3月底试生产,不知道这次能否兑现呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。