山西证券维持361度增持-A评级:疫情下高增长,门店持续拓展

事件描述

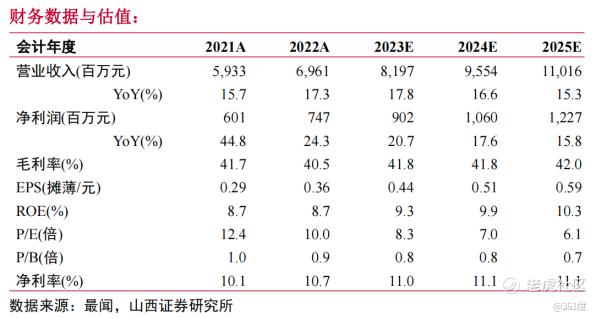

公司披露2022年年报:报告期内,公司实现收入69.6亿元/+17.3%;实现归母净利润7.5亿元/+24.2%,扣非后归母净利润为5.5亿元/29.5%;EPS为0.36元。

事件点评

疫情影响下保持较高增长,门店持续拓展,第九代形象店占比近一半。22年公司实现收入69.6亿元/+17.3%。分业务看,361主品牌/童装/其它产品占比分别为77.5%/20.7%/1.8%,同比分别+13.7%/+30.3%/+54.8%。

从渠道看:

1)361品牌门店持续拓展,22年末中国内地网点数净增加210间至5480间;其中76.3%的门店位于三线及三线以下城市,23.7%的门店位于一线和二线城市,公司鼓励经销商在商场及百货店中开设新门店,拓展门店面积,升级门店形象,优化渠道结构。361主品牌第九代门店数量已增加至2664家,占比由21年末的20.4%提升至22年的48.6%,第九代形象店结合轻量简洁的装潢和丰富道具,在提升门店形象的同时降低装修成本、提升店铺效益。

2)361童装全年店铺净增392至2288家,其中第四代形象店占比72%,达1642家。

3)国际销售网点数1192家。

4)22年公司电商业务实现收入16.85亿元,收入占比24.2%,同比增长37.3%。

量价拆分看:

361成人装鞋/服装量增长6.2%/5.7%,价格上升6.1%/7.9%,价格提升主要是批发价格上调+弥补生产成本增加、通过推出批发价较高的新产品升级产品组合、电商业务销售收入占比提升。儿童业务销量同比增长21.1%,价格提升7.5%。

价格提升不能完全覆盖疫情所致的生产成本上升,毛利率下降,营销活动提升费用率。22年公司毛利率同比下降1.2pct至40.5%,其中成人装鞋类毛利率下降1.9pct至41.2%,主要是泉州生产厂房受疫情影响严重导致更多订单转至OEMs,生产成本增加;服装产品毛利率提升0.2pct至41.6%,主要是销售组合变动及及电商销售占比增长所致。配饰毛利率下降2.4pct至36.0%;361儿童毛利率下降0.3pct至40.9%,主要原因在于产品组合变化及生产成本增加所致。

22年公司销售及分销成本同比增长25.7%至14.33亿,主要是加强营销推广提升品牌知名度,电商平台物流费用上升、服务费增加、订货会开支增加、销售活动增加;其中,广告及宣传开支同比增长31.0%至7.92亿元,占集团收益的11.4%,较去年同期上升1.2pct。

22年公司行政管理费用控制良好,同比减少3.0%至5.41亿元,占集团收入比为7.8%,主要是加强精细化管理,控制费用。

存货周转天数小幅上升。22年公司存货平均周转天数为91天,较2021年底的87天上升4天,存货中89.9%为成品,主要是2022年冬季以及23春季产品,无确认滞销存货,预计存货来年将会进一步改善。

投资建议

公司受益于运动行业的快速增长以及国产品牌渗透率提升,坚持“专业运动”+“运动潮流”双驱动,助推跑步、篮球、综训和运动生活等核心产品品类发展。我们预计公司2023-2025年EPS分别为0.44\0.51\0.59,对应公司4月5日收盘价PE分别为8\7\6倍,维持“增持-A”评级。

风险提示

线下客流量恢复不及预期、公司终端销售不及预期、原材料大幅上涨不能及时转嫁的风险、库存上升风险等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。