拼多多的买入点开始浮现

后XX时代,猛烈的fusu并没有如期出现,我们当下所处的周期,非常符合普林格经济周期的第二阶段,信贷市场宽松,经济开始逐渐恢复,通胀比较温和。虽然大家鼓着气想要实现一次钱包复苏,但现实确实远不及预期,甚至开始不断地消费降级,勒紧裤腰带过日子。

本文仅为个人投资思考记录,不构成任何投资建议

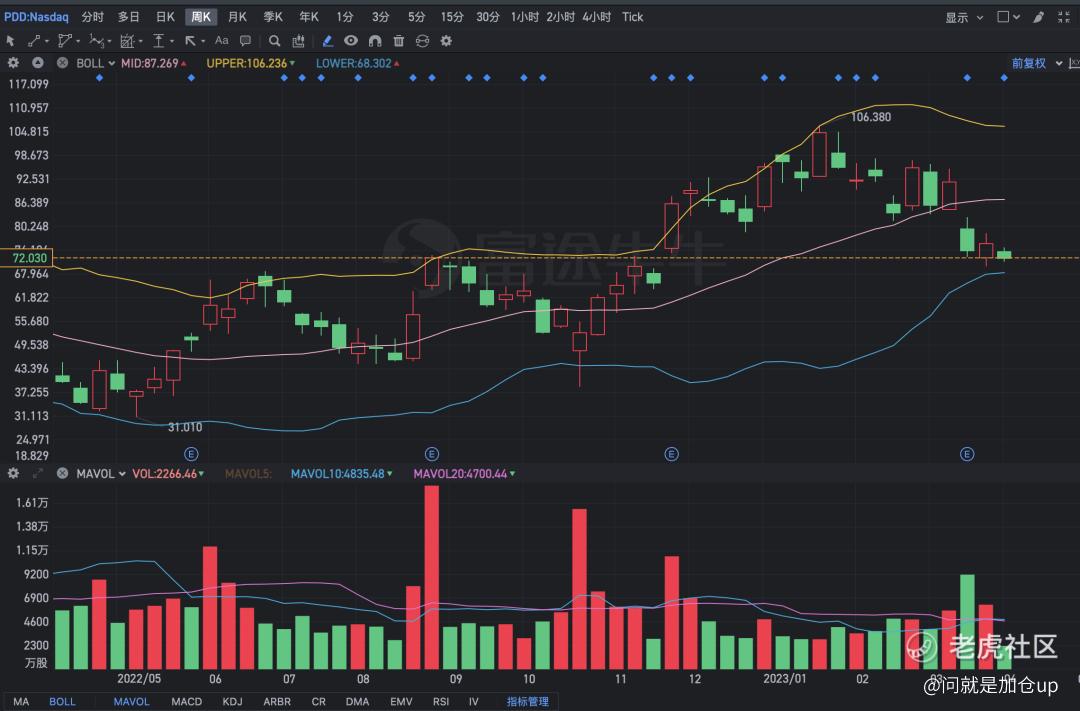

在前段时间拼多多股价暴涨时一直想写拼多多,但是当时有所顾虑,写完别人看了好追进去很容易被套,所以一直忍住了,之后股价一路回调,到现在回调30%+。从周线看,股价再次到了周线布林线的下轨位置,从下图可以看出,前两次股价大波段的低点,都是这个形态,周线回踩布林线下轨后暴力反弹直接上穿中轨,沿着布林线上轨一路向上。所以迷信一波股价差不多要到底了。

拼多多公布最新的22Q4财报后股价大跌14%,图中的缺口就是财报后的走势,目前股价勉强站在70以上。

看一下最新的拼多多财报,营收398亿,低于市场预期的416亿,同比增速46%,对于预期,营收不及预期,增速下滑。同时营业费用本季度大幅增加,同比大涨56%,达到177亿,高于营收增速。赚钱增速变慢了,支出增速变快了。经营利润94亿也低于市场预期。

对于这份财报中数据的不及预期,我们可以看看情况,最新的财报范围是2022年10-12月,这三个月时间,有两个月时间是XXXXX的时候,对于拼多多这样的平台,大部分商家都是依赖第三方物流,并无强的自营物流做支撑,也没有大量的本地库存,因此这个季度,对于拼多多来说是极其不利的,去年4季度的场景,最受益的是本地化存储派送,也就是同城急配。所以对于拼多多这样的业绩不及市场预期,完全可以理解,甚至可以说非常优秀了,至于说令市场担忧的核心广告业务收入20的百分点到38%,其实很正常,在当时物流都不畅通的情况下,做再多的营销又有啥意义,商家也会去谨慎投入,而平台可能会由于履约的延迟,也会延迟确认收入,所以表现在财报上,确实会不及预期,但又情有可原。

从今年开始,各方面都恢复正常,影响电商购物的最后一个阻力物流彻底恢复,展现各大购物平台真实能力的时候会出现。购物讲究的是多快好省,在送达可以预期的前提下,快和省只要能达到一个平衡,那么消费者大概率会去更便宜的拼多多购物,中国好几亿消费者,大部分都属于价格敏感型消费者,真正的品质消费不少,但是不够多,或者说很多人属于部分品质消费,比如在吃喝这块非常在意品质,但是在用这一方面,可能就没那么在意。

京东为啥要推百亿补贴,其实就是坐不住了。价格敏感用户的比例绝对非高,我没法用形象的数据展示,但是大家都知道拼多多百亿补贴苹果手机,即使便宜一两百,很多人还是会去拼多多买,有便宜不占是XX对吧。所以京东在3月初也开始做百亿补贴, 雷声非常大,能吓死京东股价,结果一个月过去了,基本上没啥人再提这事了,那些想要的东西,京东不补贴或者没货,那些补贴成全网低价的东西,确并不是那么的诱人,从效果来看,都叫百亿补贴,但是差了很多效果,或者说京东是为了百亿补贴而补贴。被动的应战模仿并不会带来多大的效果,反而会增加很多戏剧效果。

虽然本文在写拼多多,但是可以思考一个问题,在去年底当时情况之下,大家为了应急会在京东进行更多消费,因为快,相对可以预期到达时间。但是在1月份开始,这些及时达的需求消失了很多,其他平台的配送基本上也跟上了,大家对于获得的担忧开始缓解,囤货的人变少了,这些都是未来京东GMV的减少量,等1季度财报,我们就可以看到这些事情如何发生,经济恢复与平台需求的下滑孰弱孰强。

在个人看来,拼多多在国内电商市场目前处于一骑绝尘的状态,目前拼多多GMV与京东基本接近,按照当下的增长速度,未来超越后者不是问题。

在全球化方面,在美国市场temu也是做的风生水起,甚至之前有传拼多多今年的北美GMV目标是超过shein,拼多多在北美拓展,对shein确实比较致命,尤其是对于shein的估值,如果再不上市,估值真的会很惨。temu已经连续属于霸榜美国应用程序下排行冠军,截止2023.2.23,temu下载已经达到4000w,并且还冠名了北美超级碗开幕,而且根据YipitData数据,在2023年1月份,temu在美国月GMV已经达到了2亿美金,虽然现在和shein的差距不小,但是对于这样的竞争者,谁碰见都头疼。此外除了美国,temu已经开始了在加拿大以及巴西等地的拓展,此外对于澳大利亚和新西兰的业务拓展也开始了。

拼多多目前市值这么高,估值这么贵,一定程度上包括了市场对于未来拼多多全球化成功的乐观预期,Q4的费用支出大幅增加,temu应该是一个重要的点,对于拼多多这样不缺钱又不缺项目的公司来说,未来的成长依然可期,在阿里电商全球化几乎失败的当下,tiktok依然在不断试水,拼多多算是打开了电商出海的新思路,而且拼多多做的东西,其他平台也可以做,可复制性很强,但是差在执行与运作。全球化充满不确定性,但是对于能够从国内电商已经非常饱和的情况下成功崛起的公司,依然值得我们高看一眼,多一点期待,全球化可以创造第二个或者第三个拼多多,并且不用太担心政策问题,甚至说,如果有经济衰退出现,拼多多的全球化有望加速。(国内需求扩展慢,国外需要便宜的供应,国内厂家卖不动,拼多多的出海很合时宜)。虽然最近拼多多上有部分商家有组织的进行炸店活动,但是这些事我觉得算是发展路上的波折吧。拼多多未来可期。

整个中概股经历前期的大幅反弹后,目前已经开始大幅震荡。不少股票走出了相对独立的行情,或上或下或者横盘,当外界环境比较安全的时候,才会有个股独立表现得机会。对于恒生指数,个人觉得可能下行空间真的不多了,除非美国银行暴雷引发新的危机,不然在这个区间盘整一段时间继续向上的概率很大,7200两倍做多恒生指数和7226两倍做多恒生可以可以配置起来,如果不放心可以定投。 如果没有系统性危机,向上更值得期待。

$拼多多(PDD)$ $FL二南方恒指(07200)$ $XL二南方恒科(07226)$ $京东(JD)$ $恒生指数(HSI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- K.S.·2023-04-12精彩虽然个人也是拼多多用户,但拼多多这种流氓软件的打法迟早要出大事的。空单持有中。1举报

- 日添一线·2023-04-08我不觉得现在是买入拼多多的时候2举报

- 夜流沙·2023-04-08现在最具活力的电商就是pdd,1举报

- gdudhfjjfjzh·2023-04-10三年以后往回看,现在就是白菜价1举报

- 黑天鹅本人·2023-04-08我也觉得拼多多要迎来触底了1举报

- 瓦特蒸汽机·2023-04-08现在拼多多的股价很有性价比1举报

- 投资理财师·2023-04-10拼多多中国人的骄傲1举报

- 牛回速速归·2023-04-08拼多多真的能够开始反弹了吗点赞举报

- 阿咕咕咕·2023-04-08谨慎点,投资拼多多有不少风险点赞举报

- 奥迪老司机·2023-04-10[666] [666] [666] [666] [666] [666]点赞举报

- 期望明天·2023-04-10阅点赞举报

- 未完待续06·2023-04-09[微笑]点赞举报

- 红梅加油·2023-04-08好点赞举报

- plaispool·2023-04-08已阅点赞举报

- Lydia758·2023-04-08阅点赞举报

- 陆家嘴扒废特·2023-04-08[得意]点赞举报