逆势扩张,雍禾医疗2023业绩拐点将至

经过近一个月时间的消化,投资者对雍禾年报预亏的预期已经消化,从2022年财报数据来看,基本符合预期。

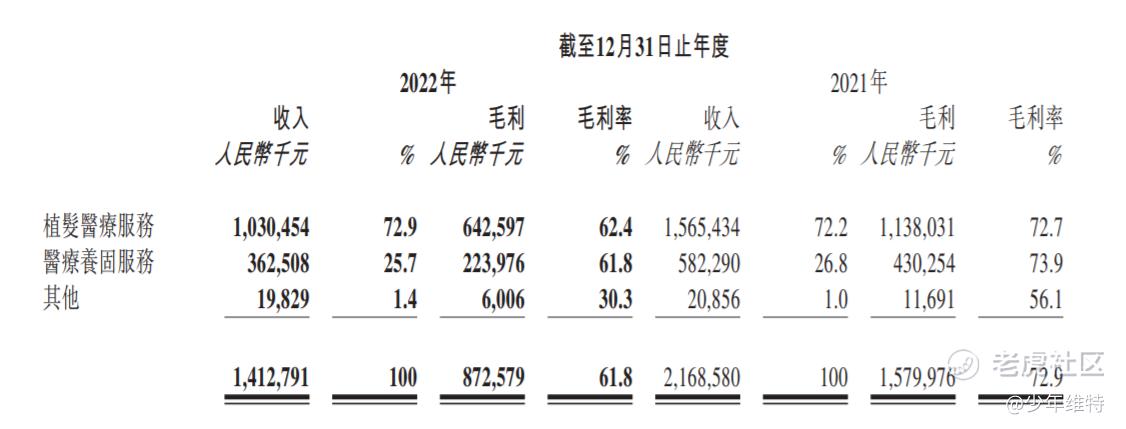

2022年营收14. 1 亿元,毛利8.7亿元,净亏损8600万元。

植发部分收入10. 3亿元,占总收入72.9%;医疗养固收入3.6亿元,占总收入25. 7%。

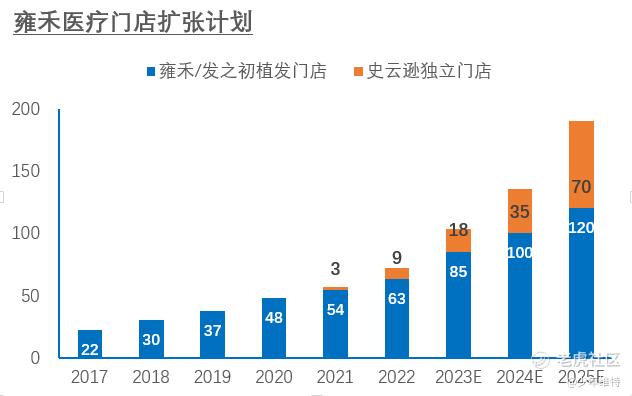

新开6家雍禾植发、3家发之初、6家史云逊,2022年累计门店72家覆盖60座城市,蝉联国内最大及覆盖城市最广的连锁植发医疗集团。

对成长类公司来说,单看2022年的财务数据意义不大,还是要聚焦到雍禾医疗本身和未来发展。

低渗透高增速,植发、养固是个好生意

根据弗若斯特沙利文资料,中国毛发医疗服务市场2020年的规模为184亿,至2030将增长至1381亿,年复合增长率22.3%。而从目前国内情况来看,2020年的整个植发、养固渗透率分别为0.2%和1%,整个毛发医疗行业还是一片蓝海。

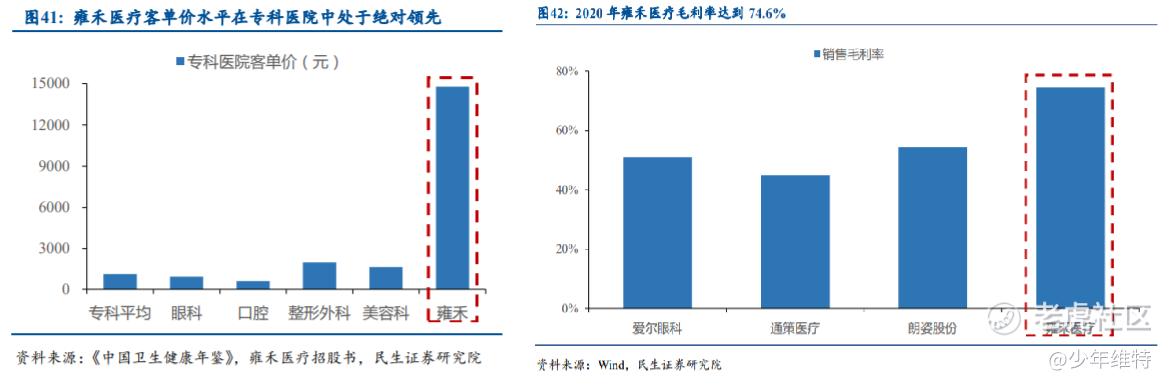

在客单价上,雍禾医疗所在的植发、固发专业,客单价在专科医院中处于绝对领先,以2022年数据来看,全年接受植发患者的平均消费在26,251元,养固患者的平均消费为5,735元,

而毛利率方面,以2020、2021年等常规年份来看,毛利率保持在70左右,也高过一众医美公司。

身处千亿潜力的赛道,雍禾医疗占有超过10%的市场份额,从过去五年的营收情况来看,一直保持超过30%的年复合增速,远超行业的平均增速。(剔除2022年疫情特殊年份,公司管理层透露,2023年公司收入将恢复至2021年的水平。)

逆势扩张,植发+养固双轮驱动业务增长

2022年遭遇疫情,在营收方面短期承压,但公司并没有收紧业务,反而逆势扩张。

从财报电话会给出的预期计划来看,植发业务,会在覆盖城市的深度和广度持续下沉,“一线城市加密+下沉市场扩张”战略来持续抢占市场份额。

在医疗养固业务上,史云逊独立门店的预期开店速度有逐年翻倍预期。

从目前的收入构成来看,2022年植发和养固业务收入占比分别为72.9%和25.7%,相对变化不大。

随着更多的史云逊独立门店落地,叠加植发机构中“店中店”模式,雍禾的养固业务有望实现由点及面的全面发展。2022年植发转养固养客户高达40%,截至2022年12月31日,养固人数为63,257人,复购率达到28.2%。

产品和服务创新

迄今为止治疗脱发最有效的办法,仍然是毛发移植。但对于大面积脱发患者而言,毛囊资源稀缺限制了其改善毛发布局的条件。

2022年,雍禾与中山大学合作研究成果在全球分子医学领域权威SCI期刊《International Journal of Molecular Sciences(国际分子科学杂志)》正式亮相,该论文通过小分子药物将成纤维细胞转变成为具有毛囊生长诱导能力的毛乳头细胞,为后续体外培养毛乳头细胞并用于脱发治疗提供了简单有效的方案,可算作是毛发行业的革命性突破学术成果。

不断的推进新产品和服务创新,有助于未来结合自身业务进行商业化落地。

以医生为核心构建护城河,利润有望持续改善

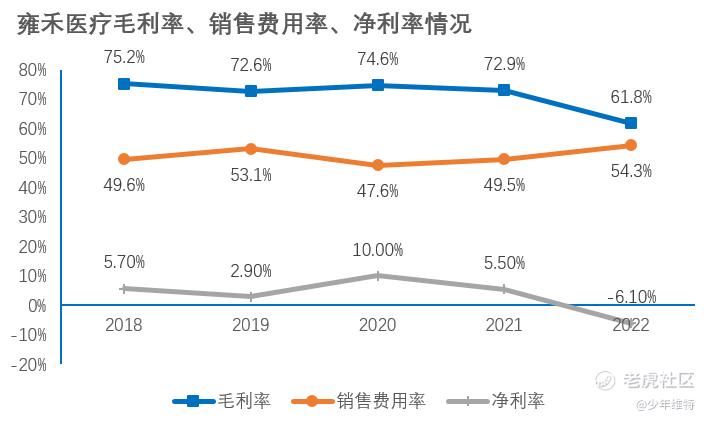

从目前来看,公司尚处亏损状态,一个是因疫情导致营收承压,且持续扩张导致毛利降低;而是公司处在规模扩张期,销售费用率对毛利率的影响也比较大。

长期来看,雍禾医疗的实际利润取决于其对医护人员的培养能力,相当于与所有医护相关人员价值提升的总和。

无论是在专科医疗还是医美范畴来说,医护人员在其中的价值尤为关键。在这一方面,有些类似教师资源之于教培机构,医护人员在很大程度上会影响到用户植发、养固服务的效果和决策,特别是植发这种高客单价服务,消费者决策周期普遍较长,也会倾向于从业年限长和手术经验丰富的医护专家。

而这类医护人员,往往为公司贡献的年产值也是其他医生的数倍。比如雍禾前十名医生平均从业年限超过9年,其贡献的年产值是其他医生的2-2.3倍。

但对于雍禾医疗来说,机构是要摆脱对知名医护人员的依赖,避免陷入行业价格战内卷。根据雍禾医疗的招股书显示,2018年、2019年、2020年,前十名医生贡献的收入分别占植发业务总收入的26.8%、21.3%、16.8%及13.7%,呈现出逐年降低的态势。

在具体操作上,雍禾自身主打的理念就是“好植发在于好医生”,向用户保证拒绝影子医生、拒绝过度医疗、拒绝非法行医承诺的基础上,根据植发行业的特点和属性,于2022年2月推出了一套综合、多维度、立体、动态化的医生分级诊疗体系。通过学术能力、手术临床经验和个性化设计水平等方面,对专业植发医生进行评级与分级。并在2022年3月发布《植发医生分级诊疗体系白皮书》推出了全新的价格体系,摒弃从以往以服务等级区分的三级服务,改为以医生为核心的四级服务价格体系。

整个价格体系的升级,不仅直接带来了公司业务承载量的提升,也满足了公司向三四线渗透的需求。其中高端手术占比从此前的不足1%提升至4%,下沉市场份额也有提升。

同年9月,“好医生体系”升级为“强医计划”,在医生团队技术能力、毛发疾病诊断以及医生价值传播等多方面为门诊和手术医生进行一体化的培训和岗位流通,提升医生专业能力和服务效率。截至2022年12月31·日,雍禾医疗已经拥有一支1341人的专业医护团队,包括294名医生。

随着雍禾医疗在医护人员专业打造上日趋成熟,医护团队规模壮大,不日这些制度优势就会体现在报表上。

据雍禾医疗管理层透露,公司还将在营销、服务、协同运营等三方面持续提升业务效率,打造数智化平台。

对于雍禾医疗来说,2023年值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 纯天然绿色学渣·2023-04-05精彩有没有什么具体的操作意见?比方说哪个价格可以入手?点赞举报

- 大米饭00·2023-04-05精彩有没有感觉他的营销费用太高点赞举报

- 短线机遇·2023-04-05看了一眼K线,这走势很难让人说爱点赞举报

- StigWoo·2023-04-05困困困点赞举报

- 霸王2020·2023-04-05阅点赞举报